其他频道

一、一周市场综述:

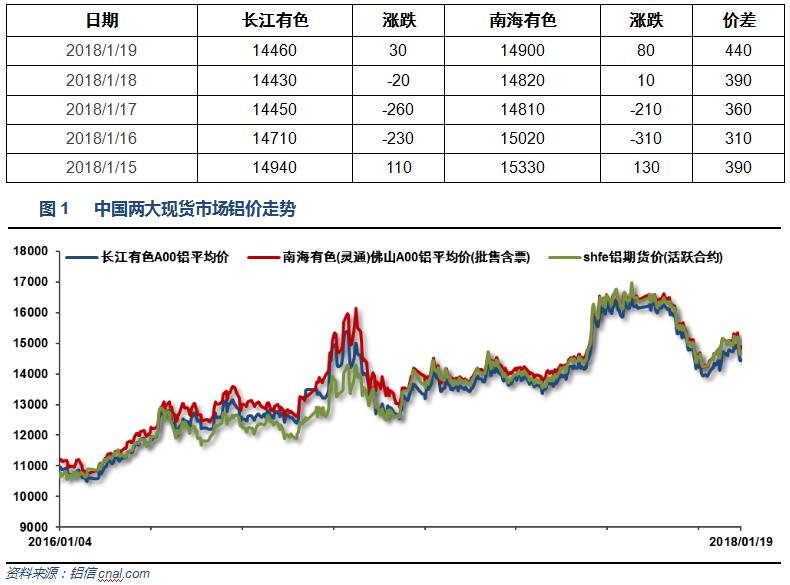

1、一周国内主要现货价格

本周现货铝价连续回落至14500之下,前期贸易商补库操作过后,受产量重新走高,库存持续增加等因素拖累铝价重新走弱,下游企业大多逐步开始放假,后续采购料逐步停滞。

2、一周相关市场表现

本周期现货价格集体回落,经过修复长江基差继续保持贴水300以内。受广东地区加工需求保持旺盛影响,南海升水逐步走强至200左右。

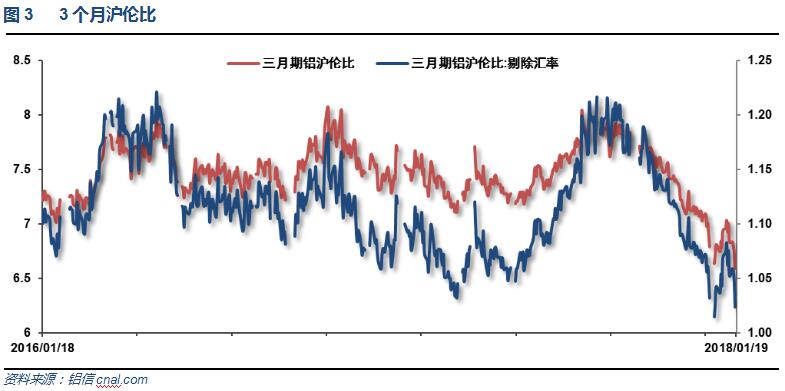

伦铝表现仍然偏强,沪伦比至6.5左右。

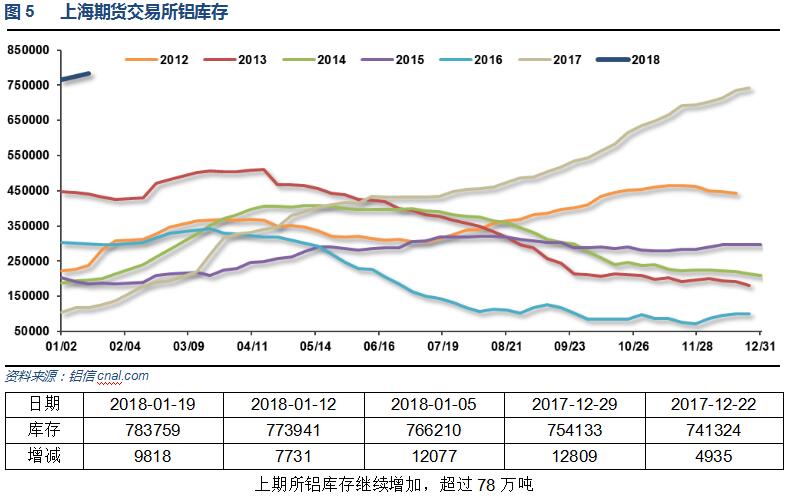

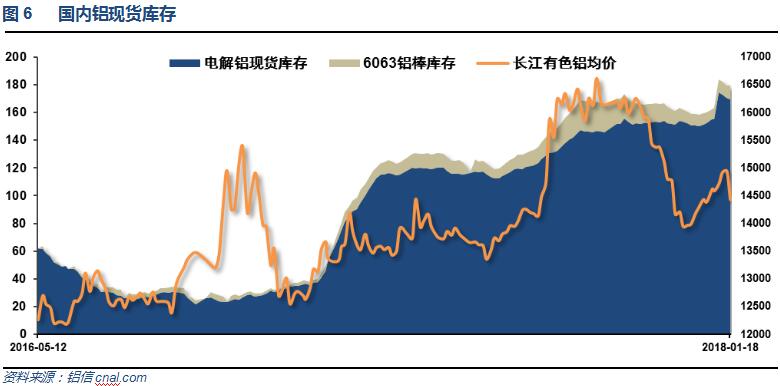

3、每周库存变化

近期铝锭库存小幅下降5万吨左右至170万吨以内,铝棒库存保持10万吨左右。受节前备货逐步结束,后期料库存再度走高。

二、一周要闻回顾:

1、【美国2017年工业产出上升1.8%,为2014年以来首次上升、并创2014年以来最大年度升幅】美国12月工业产出环比 0.9%,预期 0.5%,前值 0.2%修正为 -0.1%。美国12月制造业产出环比 0.1%,预期 0.3%,前值 0.2%修正为 0.3%。美国12月设备使用率 77.9%,预期 77.4%,前值 77.1%修正为77.2%。

【美联储褐皮书:美国薪资压力温和,企业扩大资本开支】美联储褐皮书:几乎所有地方联储都认为,美国经济在2017年11月后期至年底继续温和地扩张。薪资温和增长,部分企业预计会上调薪资。大多数地区的物价增速温和。部分制造商在报告期之内扩大投资。达拉斯联储报告称,经济强劲增长,制造业是一个亮点。部分零售商认为,假日销售好于预期。部分地区的企业称定价权扩大。自上一份褐皮书报告以来,就业人口继续温和增加。大多数地方联储称2018年前景仍然乐观。

【美国上周首申失业救济人数创四十五年新低】美国1月13日当周首次申请失业救济人数 22万,预期 24.9万,前值 26.1万。美国1月6日当周续请失业救济人数 195.2万,预期 190万,前值由 186.7万修正为 187.6万。

美国12月新屋开工 119.2万,预期 127.5万,前值 129.7万修正为129.9万。美国12月新屋开工环比 -8.2%,预期 -1.7%,前值 3.3%修正为3%。

美国12月营建许可 130.2万,预期 129.5万,前值由 129.8万修正为 130.3万。美国12月营建许可环比 -0.1%,预期 -0.6%,前值由 -1.4%修正为 -1%。

2、欧洲央行管委兼德国央行行长魏德曼:在当前看来,2018年结束QE将是适宜的。欧洲央行债券购买计划有副作用,这一点不应当被忽视。分析师们关于2019年中期加息的预期大致符合欧洲央行的政策指引。

欧元区12月CPI同比终值 1.4%,预期 1.4%,初值 1.5%。欧元区12月核心CPI同比终值 0.9%,预期 0.9%,初值 0.9%。欧元区12月CPI环比 0.4%,预期 0.4%,前值 0.1%。

欧洲央行管委兼德国央行行长魏德曼:在当前看来,2018年结束QE将是适宜的。欧洲央行债券购买计划有副作用,这一点不应当被忽视。分析师们关于2019年中期加息的预期大致符合欧洲央行的政策指引。

3、中国四季度GDP同比 6.8%,预期 6.7%,前值 6.8%。中国2017年全年GDP同比 6.9%,预期 6.8%,前值 6.9%。中国四季度GDP环比 1.6%,预期 1.7%,前值由 1.7%修正为 1.8%。

中国12月规模以上工业增加值同比 6.2%,预期 6.1%,前值 6.1%。中国1-12月规模以上工业增加值同比 6.6%,预期 6.6%,前值 6.6%。

中国12月社会消费品零售总额同比 9.4%,预期 10.2%,前值 10.2%。中国1-12月社会消费品零售总额同比 10.2%,预期 10.3%,前值 10.3%。

中国1-12月城镇固定资产投资同比 7.2%,预期 7.1%,前值 7.2%。

统计局:中国12月份发电量5699亿千瓦时,增长6.0%,11月同比增长2.4%。中国1-12月份发电量增长5.7%,1-11月同比增长5.7%。

2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%,增速比1-11月份回落0.5个百分点。2017年,商品房销售面积169408万平方米,比上年增长7.7%,增速比1-11月份回落0.2个百分点。2017年,商品房销售额133701亿元,增长13.7%,增速提高1个百分点。2017年,房屋新开工面积178654万平方米,增长7.0%,增速提高0.1个百分点。2017年末,商品房待售面积58923万平方米,比11月末减少683万平方米。

4、美国国际贸易委员会(ITC)在周五1月12日一致投票通过,支持美国商务部自发对进口自中国的普通铝合金板继续展开反倾销与反补贴税的双重调查。初步调查结果显示,来自中国的铝合金板进口伤害了美国生产商,仍然存在倾销和政府补贴问题。

卓创监测数据显示,随着国内氧化铝价格快速下滑及国内铝价止跌反弹,本月国内电解铝企业亏损幅度逐步缩窄。综合测算,截至12月底,我国电解铝企业算数平均生产成本14285.52元/吨,较上月底下降1050元/吨,行业平均盈利424.48元/吨;加权平均生产成本13981.53元/吨,较上月底下降1240.64元/吨。12月份涉及利润统计的电解铝运行产能3492.6万吨,亏损产能1444.1万吨,亏损产能占比44.35%,较上月明显下降。

2017年12月份国内电解铝企业亏损比例明显下降。卓创统计,12月份电解铝产能成本在12000元/吨以下的产能规模为0;12000-13000元/吨产能规模为1219万吨,占比34.90%;13000-14000元/吨产能规模为631.5万吨,占比18.08%;产能成本大于14000元/吨的产能规模1642.1万吨,占比47.02%。

据卓创监测数据显示,截至12月底国内铝冶炼企业建成产能4647.7万吨,运行产能3618.6万吨,产能运行率为77.86%,较上月下降0.27个百分点。按省份核算产能运行率下降的有:云南9.46%、重庆4.32%、河南1.56%、山西0.33%;核算产能运行率上升的有:广西4.26%、贵州2.90%。其中山西及河南地区电解铝开工率下降主要基于采暖季电解铝限产及设备检修影响,电解铝开工率上升区域集中于西南地区,属于电解铝增复产积极区域。

近一个月时间,河南地区电解铝企业采暖季限产执行基本到位,豫港龙泉累计减产18万吨左右,万基铝业累计减产12万吨左右,中孚实业累计减产13万吨左右,林丰铝电累计减产8万吨左右,永登铝业累计减产7.5万吨左右。山东信发电解铝减产14万吨左右,原计划减产规模有调整;山东魏桥执行错峰生产,具体执行量待定;山东华宇电解铝未有减产,未受政策及能源供应紧张影响。山西兆丰铝业减产100台电解槽,基本执行完毕;太原东铝减产1.5万吨左右。南方电解铝复产稳定推进中。广西百色银海铝业复产至19万吨,尚有1万吨待复产;广西华磊新材料建设产能40万吨,已投产17万吨左右,年内计划投产20万吨;广西信发铝电建成产能32万吨,运行产能21万吨,待复产11万吨,原计划11月份启动复产;重庆天泰铝业复产进行中;贵州华仁铝业已投产25万吨左右;山西中铝华润有限公司计划12月份投产。后期若大气污染强化督查到位,电解铝减产规模仍将小幅增加。而随着国内电解铝产能指标置换推进,内蒙古及西南地区电解铝增复产进度稳定。

1月17日从工信部获悉,工信部印发《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,通知规定,可用于产能置换的指标必须是符合国家产业政策和投资项目审批管理要求的合规项目产能,须在2017年10月底国务院国资委、各省级人民政府上报国务院的清理整顿电解铝违法违规项目专项行动工作总结报告的项目清单内,但已超过国家明令淘汰期限的落后产能、2013年以前关停但未列入工业和信息化部公告或省级人民政府完成任务公告(以下统称淘汰公告)的产能不得用于置换;2017年10月及以后建成的合规产能也可用于产能置换。产能数量须以备案或者核准文件上的设计产能值为准。通知还规定,2011年至2017年关停并列入淘汰公告的电解铝产能指标须在2018年12月31日前完成产能置换,逾期将不得用于置换。

今年1-11月期间,全球原铝市场供应短缺157.3万吨,2016年全年为短缺77.0万吨。今年前11个月,原铝需求为5,492万吨,较上年同期增加141万吨。1-11月原铝产量同比增加53.4万吨。总的可报告库存减少0.5万吨,截至11月底为224.4万吨,相当于14天需求,截至2016年底为276.1万吨。截至11月底,伦敦、上海、美国和东京四大交易所持有的总库存为184.8万吨,较去年底水平减少47.7万吨。总的来看,今年前11个月,全球总产量同比增加1%。中国产量预计为2,953.6万吨,该水平约占全球总产量的55%。中国表观需求同比增加2%。中国1-11月期间净出口为33.5万吨,2016年全年净出口未锻造铝为25.5万吨。中国今年前11个月铝半成制品净出口为348.6万吨,高于上年同期的338万吨。欧盟28国铝产量同比增加0.4%,北美自由贸易协定区产量同比下降2.0%。欧盟28国需求同比增加11.5万吨。1-11月全球需求则同比上升2.6%。2017年11月,全球原铝产量为449.26万吨,消费量为462.47万吨。

三、期货价格分析:

伦铝中期涨势延续,短线保持冲高震荡走势

沪铝长期涨势不变,中期调整继续,短线连续反弹过后滞涨回落,维持区间波动

四、下周铝价分析:

本周现货铝价连续回落至14500之下,前期贸易商补库操作过后,受产量重新走高,库存持续增加等因素拖累铝价重新走弱,下游企业大多逐步开始放假,后续采购料逐步停滞。

行情图表来看,伦铝中期涨势延续,短线保持冲高震荡走势。沪铝长期涨势不变,中期调整继续,短线连续反弹过后滞涨回落,维持区间波动

本周宏观面欧美经济数据继续保持强劲态势,外需复苏预期持续,加之美元近期保持阴跌走势,利好外盘金属价格。中国消费数据意外下滑引发市场忧虑情绪,国内需求预期持续较差。行业基本面来看,随着春节临近,下游采购需求逐步放缓,现货库存经过备货采购后小幅下降5万吨左右,去库存不理想,后期料继续回升。期货盘面来看,近期反弹过后15000附近出现滞涨压力,再度震荡盘跌,此处料有反复。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!