其他频道

一、一周市场综述:

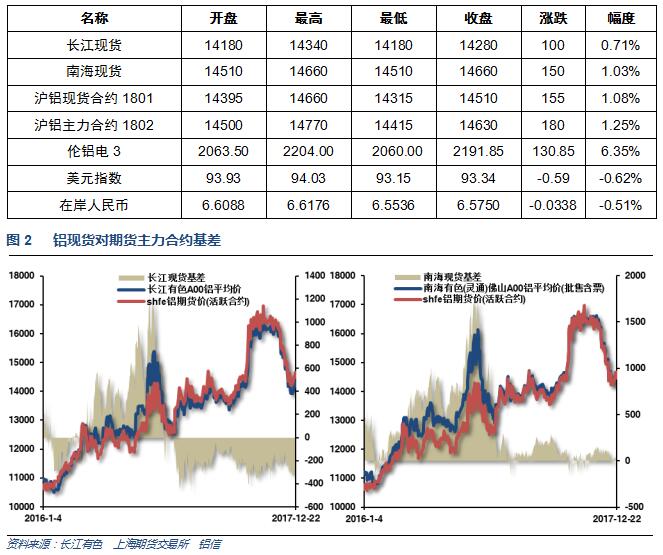

1、一周国内主要现货价格

本周国内现货铝价小幅回升100元左右,广东地区受库存快速下降影响价格表现偏强,两地价差拉大至380,中下游有抄底补货迹象,成交有所好转。

2、一周相关市场表现

近期期货市场带头反弹,现货受淡季和高库存压制跟随小幅回升。现货基差再度走弱,长江之贴水350以上,南海基本回落至平水附近。

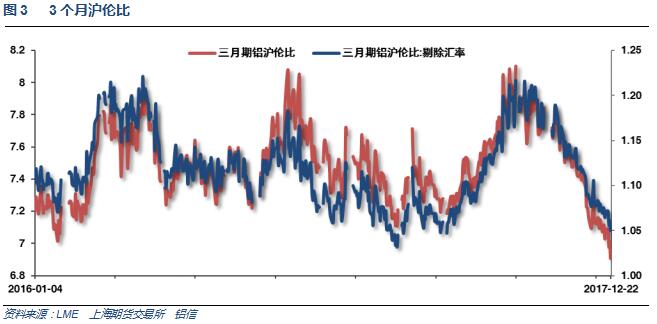

受美国减税政策刺激伦铝表现强劲,沪铝受国内高库存压制反弹明显偏弱。沪伦比至6.8左右

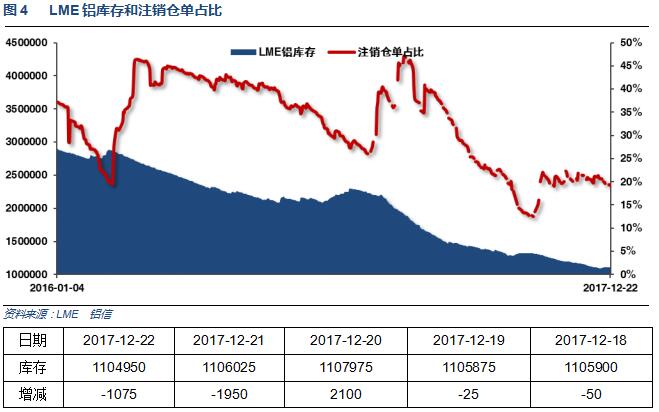

3、每周库存变化

伦铝库存本周继续下降,但幅度明显放缓,注销仓单占比至20%以下

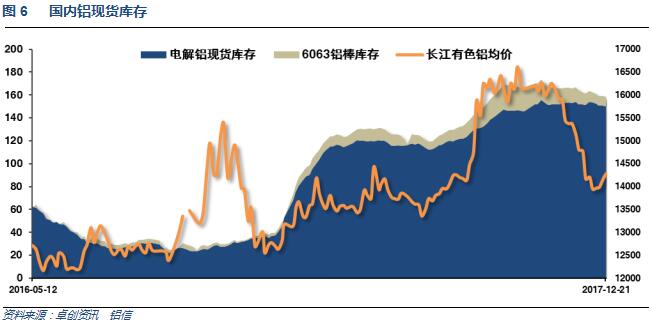

铝锭库存维持接近170万吨记录高位,持续稳定并未见明显下滑;铝棒库存回落至8.25万吨左右,整体现货显性库存持续小幅下滑。

二、一周要闻回顾:

1、美国11月新屋开工 129.7万,创2016年10月来新高,预期 125万,前值由 129万修正为 125.6万。美国11月新屋开工环比 3.3%,预期 -3.1%,前值由 13.7%修正为 8.4%。美国11月独栋房屋新屋开工数创十年新高,增长5.3%至93万户。

美国11月营建许可 129.8万,预期 127万,前值由 129.7万修正为 131.6万。美国11月营建许可环比 -1.4%,预期 -3.5%,前值由 5.9%修正为 7.4%。

美国11月成屋销售总数年化 581万户,创将近11年新高,预期 553万户,前值 548万户修正为 550万户。美国11月成屋销售总数年化环比 5.6%,预期 0.9%,前值 2%修正为 2.4%。

美国三季度实际GDP年化季环比终值 3.2%,仍为2015年一季度来最高增速,预期 3.3%,修正值 3.3%,初值 3.0%;二季度终值 3.1%。美国三季度个人消费支出(PCE)年化季环比终值 2.2%,预期 2.3%,修正值 2.3%,初值 2.4%;二季度终值 3.3%。美国三季度GDP平减指数终值 2.1%,预期 2.1%,修正值 2.1%,初值 2.2%;二季度终值 1.0%。

美国三季度核心个人消费支出(PCE)物价指数年化季环比终值 1.3%,预期 1.4%,修正值 1.4%,初值 1.3%;二季度终值 0.9%。

美国12月16日当周首次申请失业救济人数 24.5万,预期 23.3万,前值 22.5万。美国12月9日当周续请失业救济人数 193.2万,预期 189.8万,前值由 188.6万修正为 188.9万。

美国11月新屋销售 73.3万户,创07年7月以来新高,预期 65.5万户,前值 68.5万户修正为 62.4万户。

美国11月耐用品订单环比初值 1.3%,预期 2%;10月终值 -0.8%修正为 -0.4%。美国11月扣除运输类耐用品订单环比初值 -0.1%,预期 0.5%;10月终值 0.9%修正为 1.3%。美国11月扣除飞机非国防资本耐用品订单环比初值 -0.1%,预期 0.5%;10月终值 0.3%修正为 0.8%。

美国11月PCE物价指数环比 0.2%,预期 0.3%,前值 0.1%。美国11月PCE物价指数同比 1.8%,预期 1.8%,前值 1.6%。美国11月核心PCE物价指数环比 0.1%,预期 0.1%,前值 0.2%。美国11月核心PCE物价指数同比 1.5%,预期 1.5%,前值 1.4%。

美国总统特朗普在白宫签署1.5万亿美元税改法案,此乃美国最近逾30年来最大规模减税行动。特朗普还签署了政府短期融资法案,联邦政府到2018年1月19日都将获得持续性融资。

2、欧元区11月CPI同比终值 1.5%,预期 1.5%,初值 1.5%。欧元区11月核心CPI同比终值 0.9%,预期 0.9%,初值 0.9%。欧元区11月CPI环比 0.1%,预期 0.1%,前值由 0.1%修正为 0.1%。

3、中央经济工作会议:积极的财政政策取向不变,调整优化财政支出结构,确保对重点领域和项目的支持力度,压缩一般性支出,切实加强地方政府债务管理。【中央经济工作会议:稳健的货币政策要保持中性,管住货币供给总闸门】要保持货币信贷和社会融资规模合理增长,保持人民币汇率在合理均衡水平上的基本稳定,守住不发生系统性金融风险的底线。

【新华社给中央经济工作会议划重点:明年经济有六大看点】看点一:“稳中求进”仍是“主基调” 还需“长期坚持”;看点二:高质量发展是根本发展要求;看点三:加快住房制度改革和长效机制建设。“房地产长效机制”已经由理论层面进入到了实践层面。看点四:乡村振兴战略将成农村工作重点;看点五:推动形成全面开放新格局;看点六:推动国有资本做强做优做大。

【新华社解码中央经济工作会议公报:从“三去一降一补”到“三大攻坚战”】去年年末,对2017年经济工作的首要要求是“要深入推进三去一降一补,推动五大任务有实质性进展”。而在今年末,对2018年工作的要求则是“今后3年要重点抓好决胜全面建设小康社会的防范化解重大风险、精准脱贫、污染防治三大攻坚战”。

4、12月17日,中国有色金属工业协会(下称有色协会)副秘书长杨云博在大宗商品市场高峰论坛期间透露,针对违法违规电解铝产能的整顿启动以来,已有529万吨建成产能停产,另有505万吨在建产能停建,总计涉及违法违规电解铝产能1034万吨。

11月原铝(电解铝)产量为235万吨,同比下降16.8%。1-11月累计产量为2953.6万吨,同比增长1.7%。11月氧化铝产量为486.2万吨,同比下降22.1%。1-11月累计产量为6513.9万吨,同比增长10.5%。11月铝合金产量为72万吨,同比增长10.1%。1-11月累计产量为741万吨,同比增长14.6%。11月铝材产量为529.3万吨,同比增长9.0%。1-11月累计产量为5538.3万吨,同比增长8.3%。

南储:12月之后广东地区铝锭库存加速下滑至当前34万吨附近,自11月中旬的年内最高峰值44.2万吨下降超10万吨,相比全国其他消费地的去库存迟缓表现而言着实亮眼。主要由以下原因造成:自11月下旬开始,广东铝锭到货量由之前每周5万吨附近大幅减少至不足3万吨,究其原因,一方面铁路运费上调后由于运距更远,西北铝锭发运至广东地区相较于华东地区成本提升更为明显,而今年以来广东华东两地价差持续保持低位-截至目前两地价差均值仅为53元左右,因此铝厂选择发往华东地区比例有所增加,加之新疆地区前期发运出现小幅积压,到货亦有所延迟。另一方面,自上月开始,华北地区环保限产频繁,加之天然气供应紧张,铝压延企业加工成本大幅上涨,河南地区部分铝板带箔订单开始转移至广西贵州等上游原材料供应地,导致当地铝需求量上升,外发广东减少。

国际铝业协会(IAI)周三发布的数据显示,11月全球不计中国的原铝日均产量从10月的70,900吨增至71,100吨。11月全球不计中国的铝产量为213.2万吨,低于前月的219.7万吨。11月中国的原铝日均产量下滑至78,300吨,10月为82,100吨。IAI称,11月中国原铝总产量为235万吨,10月为254.6万吨。

三、期货价格分析:

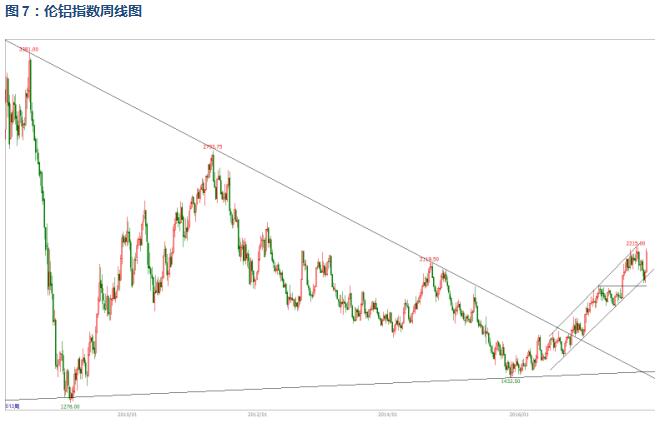

伦铝中期涨势延续,短线回落至2000支撑后快速回升,再度冲击2200附近压力。

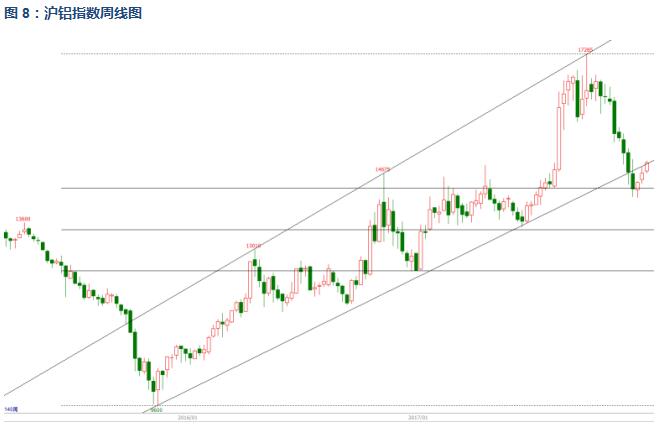

沪铝短线暂时止跌回升,技术性反弹为主,表现明显偏弱

四、下周铝价分析:

本周国内现货铝价小幅回升100元左右,广东地区受库存快速下降影响价格表现偏强,两地价差拉大至380,中下游有抄底补货迹象,成交有所好转。

行情图表来看,伦铝中期涨势延续,短线回落至2000支撑后快速回升,再度冲击2200附近压力。沪铝短线暂时止跌回升,技术性反弹为主,表现明显偏弱。

本周宏观面来看,欧美经济数据持续向好,美国终于推出30年来最大减税法案,海外需求向好,但同时对新兴经济体造成较大压力,且国间竞争升级,贸易保护预期抬头。中央经济会议定调国内继续以去杠杆为主要目标之一,配合稳定货币政策,经济增速预期继续放缓。整体外强内弱态势明显。行业基本面来看,随着价格在14000附近企稳回升,下游部分采购意愿有所释放;铝棒库存持续下降,但铝锭库存维持记录高位未明显回落,整体国内铝价反弹较弱。期货盘面来看,伦铝大涨再度冲击2200,沪铝技术性弱势反弹为主。期铝进入12月以来累积反弹接近1000元,注意盘面震荡回落风险。下周铝价料震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!