其他频道

一、一周市场综述:

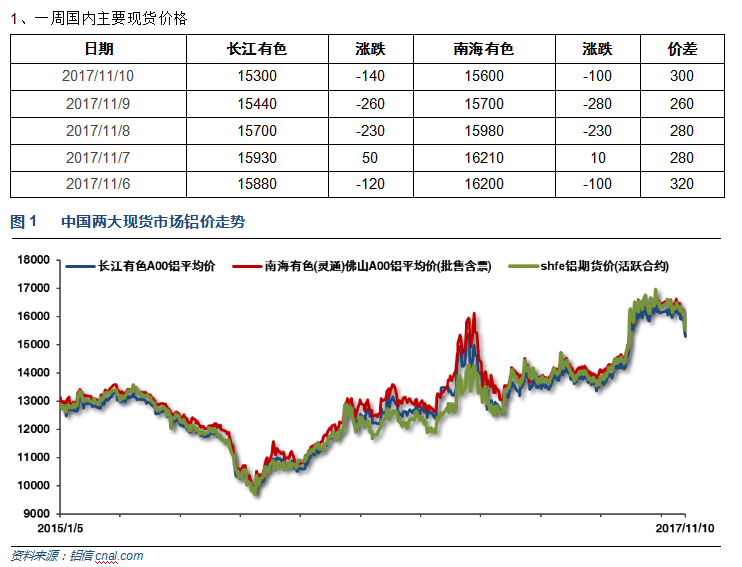

1、一周国内主要现货价格

市场忧虑冬季限产落实程度,本周铝价跌破16000之后引发恐慌抛盘,直线下跌逼近15000。市场货源充足,下游市场畏跌情绪蔓延。

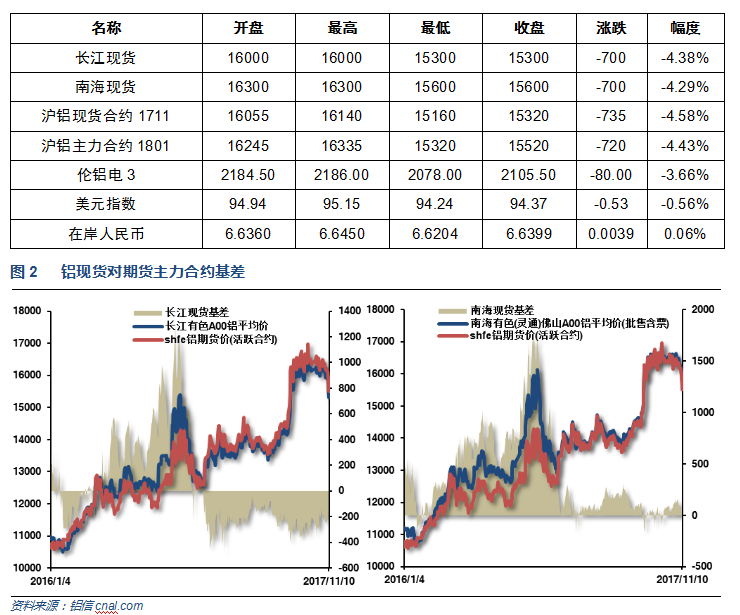

2、一周相关市场表现

本周期现货价格集体跳水,现货基差维持缓慢走强态势,长江贴水至200左右,南海升水维持100左右。

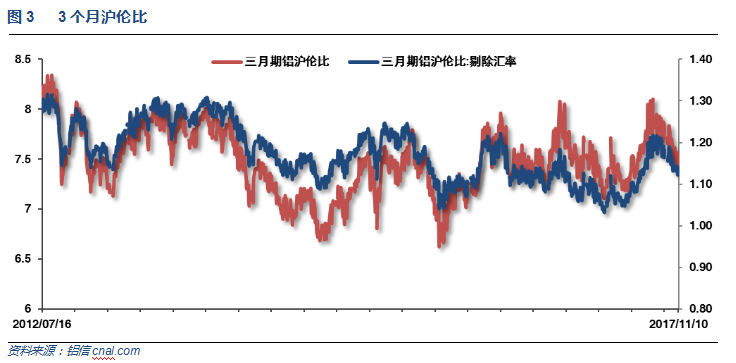

伦铝相对抗跌,沪伦比回落至7.5以内。

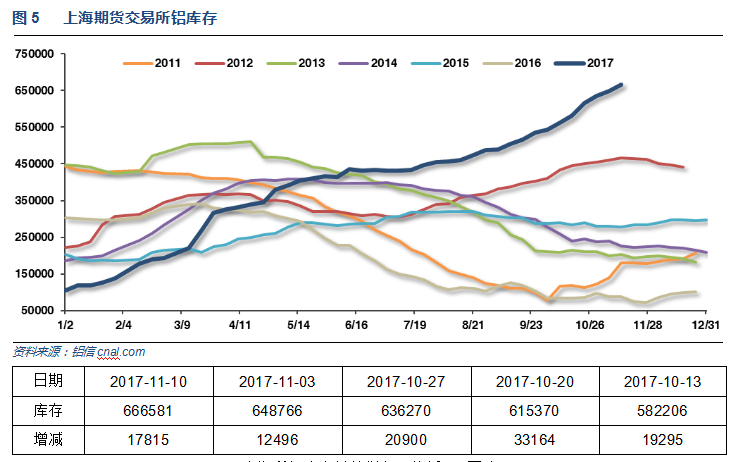

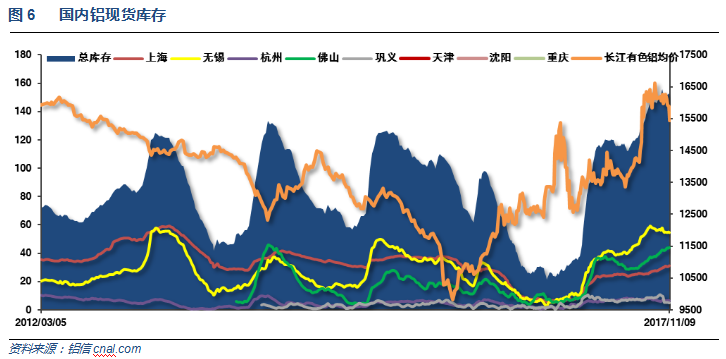

3、每周库存变化

伦铝库存本周继续下滑,注销仓单占比至20%左右

上期所铝库存继续增加,接近67万吨

现货库存微幅下降,维持164万吨之上,未见库存拐点。

二、一周要闻回顾:

1、美国11月4日当周首次申请失业救济人数23.9万,预期23.2万,前值22.9万。美国10月28日当周续请失业救济人数190.1万,预期188.5万,前值188.4万。

【美国国会参议院共和党人披露税改提案】参议院金融委员会助理称,建议将企业税下调至20%的时间推迟至2019年,保留七档税率,结束房产税减免,保留抵押贷款减免,并未废除遗产税。

2、10月全国一般公共预算收入16,234亿元人民币,同比增长5.4%(9月增长9.2%)。10月全国一般公共预算支出11,122亿元,同比下降8%,为去年10月来首次下降(9月增长1.7%)。1-10月累计,全国一般公共预算收入150,363亿元,同比增长9.2%(1-9月增长9.7%)。1-10月累计,全国一般公共预算支出162,995亿元,同比增长9.8%(1-9月增长11.4%)。10月,印花税162亿元,同比增长13.1%。其中,证券交易印花税62亿元,同比下降1.9%。

中国1-10月人民币计价出口同比增长11.7%,进口同比增长21.5%;以人民币计价贸易顺差2.3万亿元,同比收窄17.8%。中国10月出口同比(按人民币计)6.1%,预期7%,前值9%。中国10月进口同比(按人民币计)15.9%,预期17.5%,前值19.5%。中国10月贸易帐(按人民币计)2544.7亿,预期2804.5亿,前值1930亿。

中国10月出口同比(按美元计)6.9%,预期7.1%,前值8.1%。中国10月进口同比(按美元计)17.2%,预期17%,前值由18.7%修正为18.6%。中国10月贸易帐(按美元计)381.74亿,预期391亿,前值由285亿修正为286.1亿。

中国10月PPI同比 6.9%,预期 6.6%,前值 6.9%。中国10月CPI同比 1.9%,预期 1.8%,前值 1.6%。

【 创纪录!中美两天签经贸大单2535亿美元 】 商务部部长钟山在对话会上说,在两国元首的正确引领下,这两天两国企业创造了奇迹,经贸合作的金额达到2535亿美元。这既创造了中美经贸合作的纪录,也刷新了世界经贸合作史上的新纪录。

3、上周现货成交尚可。周初价格小幅走高,加之下游新增订单表现不佳,采购商较为观望,现货需求表现不佳。而随着年底临近持货商出货积极性增强,市场流通货源充裕,成交困难,出货不畅。前三个交易日华东现货成交价/当月贴水在120-140元之间;而广东现货成交价/当月贴水在60-80元之间,不过其后铝价回落的过程中下游补库需求增加,现货成交逐日转好,至周五广东现货成交/当月贴水小幅收窄至50-60元,而华东现货成交/当月贴水则收窄至90-110元水平。库存居高不下,而持货商出现意愿较为积极,下游消费萎靡不振,旺季不旺。广东库存持续走高,主要持货商积极出货,两地价差有望继续维持窄区间波动。

库存方面,截止上周四,国内社会总库存量为173.4万吨,周比增加1.6万吨。其中广东地区铝锭社会库存量为43.7万吨,周比增加1.7万吨;华东地区铝锭社会库存量为110.3万吨(其中上海库存34.8万吨,无锡库存66.5万吨,杭州库存9万吨),周比增加0.4万吨(其中上海增加0.2万吨,无锡增加0.2万吨,杭州持平);巩义库存10.8万吨,周比减少0.4万吨;天津库存5.6万吨,周比持平;重庆库存3万吨,周比减少0.1万吨。受月底下游资金紧张影响,周内前两个交易日的铝锭市场相对平淡,因而铝锭的出库仍旧偏弱,上周广东铝锭出库量为4.01万吨,较前一周略微下降,减少约0.03万吨。同时近期消费疲弱,下游型材厂整体开工率不满,旺季新增订单偏少,下游按刚需接货。而周末集中到货加上掏箱行为,周内到货达到5.49万吨,周比增加1.04万吨。消费远不及预期,供应相对充裕,去库存的过程依旧漫长。

广东铝棒库存继续下降。截止至上周五,广东铝棒库存为10.77万吨,周比减少0.79万吨,库存降幅缩减过半。周内现货铝价跌破万六,铝棒加工费报价略有上调,其中广东90mm铝棒加工费由320-420元/吨上涨至400-500元/吨,120mm铝棒加工费主流成交价维持在350-450元/吨的区间,178mm铝棒加工费由280-380元/吨上涨至300-400元/吨。上周铝棒交易整体偏弱,周内铝棒出库量为2.54万吨,较前一周减少0.57万吨。终端房地产等行业的需求不及预期,旺季不旺,加之月底下游型材厂资金略显不足,开工率的情况也不太理想,周内铝棒消费端表现疲软;供应方面,进入11月,已有部分地区提前进入采暖季限产模式,广东周内到货量虽较上周略有提高,但是仍旧低于2万吨,后续供应将随着采暖季的深入进一步缩减。因此加工费有望在11月进入上升通道。

本月我国氧化铝建成产能合计7910万吨,运行产能7243吨,开工率91.6%,开工平稳。即将进入采暖季限产期,氧化铝生产企业开工水平将逐步下降,限产区域内企业将按生产线计限产30%。其中河南省份及山东淄博、滨州地区政策已落地至具体企业。

截至目前,中铝山东满负荷生产,预计11月份开始计划采暖季限产30%;魏桥满负荷生产,后期执行采暖季限产;信发电解铝减产53万吨尚未影响氧化铝生产,氧化铝开工400万吨,故采暖季限产或无影响;齐星集团重组有变数,氧化铝继续处于停产状态;山东鲁北生产暂无变化,后期采暖季限产30%。中铝山西恢复满负荷生产;国电投氧化铝恢复满负荷开工;中铝兴华二期顺利投产,月产量有效增加;泰兴二期30万吨氧化铝产能预计11月份投产;森泽煤铝三期新建产能投产,预期11月底出成品;田园化工有新投预期,预计四季度或将投产;华庆停产扩能中;山西兆丰维持六成以上开工。云南文山氧化铝生产能力达到160万吨。中铝旗下贵州弹性减产产能恢复生产,贵州广铝生产正常;重庆地区博赛氧化铝产能恢复满产;中铝广西华昇新材料氧化铝及配套项目奠基,规划产能400万吨。河南全省氧化铝限产,后期逐步推进。前期山西吕梁加入采暖季限产行列,吕梁氧化铝企业限产30%,但文件并未明确指出限产30%具体是依照建成产能,还是生产线计算,具体影响需待后续关注。

本月国内氧化铝价格飙升,截至月底,市场主流报价3590-3850元/吨,月均价较上月上涨185元/吨,涨幅为5.23%。同时中铝氧化铝挂牌价格上调至3690-3850元/吨,涨幅为6.50%。国内氧化铝价格本月继续上涨,但是涨幅较上月明显收窄。本月氧化铝价格重心继续上涨的主要原因有以下几点:第一,北方各地采暖季限产文件陆续落地,更有部分地区公布了限产企业详单,月初现货市场流通货源锐减,甚至出现一货难求的局面,导致氧化铝价格水涨船高;第二,前期部分小型铝土矿等被关停,矿源趋紧提振氧化铝价格。但是临近月末,铝价重心小幅回落,氧化铝市场接货力度渐缓,氧化铝维持高位震荡状态。

经过对电解铝企业进行再度整合,卓创统计截至10月底国内铝冶炼企业建成产能4577.7万吨,运行产能3662.8万吨,产能运行率80.01%,较上月下降0.18个百分点。按省份核算产能运行率回落的有:山西1.63%、河南1.56%、内蒙古3.13%、广西3.74%、山东0.08%;核算产能运行率增加的有:贵州5.60%。违法违规电解铝产能已基本关停完毕,然而采暖季限产提上日程,山西及河南地区率先执行,而合规电解铝新投快马加鞭,电解铝行业规模继续扩大。

全国乘联会:中国10月份广义乘用车销量228万辆,同比增长2.7%;9月同比增长1.2%。中国1-10月份广义乘用车销量1894万辆,同比增长1.4%;9月同比增长1.3%。

10月我国出口未锻轧铝及铝材35万吨,较上月减少2万吨,同比持平;中国1-10月累计出口未锻轧铝及铝材398万吨,同比增加4.1%。

环保税将于2018年1月1日起正式开征。征税对象分为大气污染物、水污染物、固体废物和噪声等4类。涉及到具体行业有,火电、钢铁、水泥、电解铝、煤炭、冶金、建材、酿造、纺织、制革、发酵、电镀、印染、造纸、食品加工、化工、制药等14个重点污染行业。

三、期货价格分析:

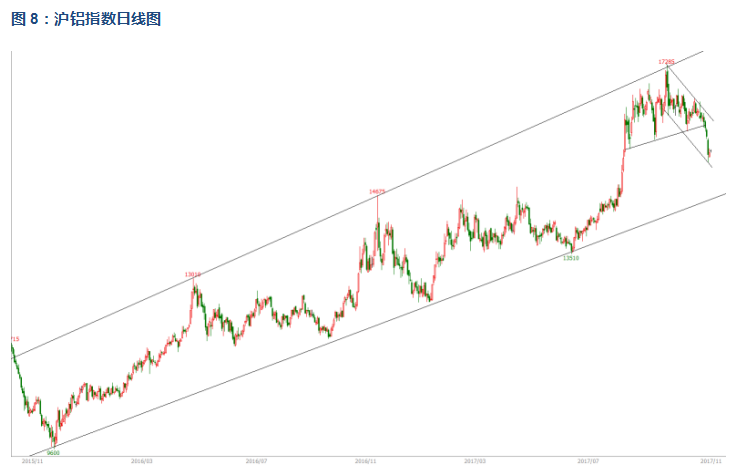

伦铝中期涨势延续,短线冲击2200失败后大幅回落,上方压力较大

沪铝近期维持震荡下跌走势,短线连续跳水过后,有展开调整的可能

四、下周铝价分析:

市场忧虑冬季限产落实程度,本周铝价跌破16000之后引发恐慌抛盘,直线下跌逼近15000。市场货源充足,下游市场畏跌情绪蔓延。

行情图表来看,伦铝中期涨势延续,短线冲击2200失败后大幅回落,上方压力较大。沪铝近期维持震荡下跌走势,短线连续跳水过后,有展开调整的可能。

本周消息相对平淡,宏观面暂无重大事件。行业基本面来看国内期现货库存继续累积,合计超230万吨,供应压力不减,库存拐点迟迟不见。而政策面来看,市场传闻魏桥或不受30%冬季错峰限产政策影响,忧虑情绪打击市场信心。期货盘面来看,有色金属整体调整,沪铝表现较弱,多头主动减仓导致盘面出现跳水,但下方15000附近支撑较强,跌势难以流畅持续,此处料有反复。下周铝价料震荡偏弱,仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!