其他频道

一、一周市场综述:

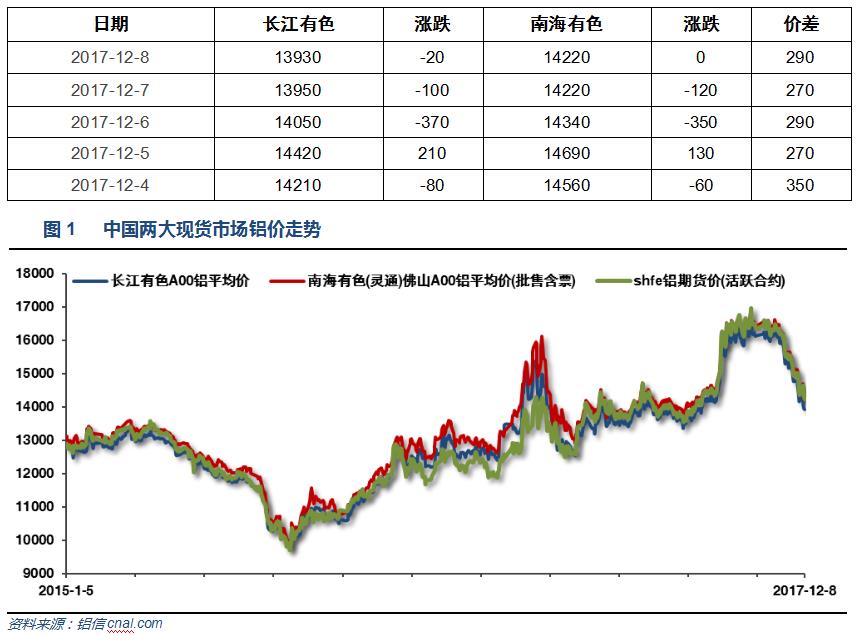

1、一周国内主要现货价格

本周长江现货跌破14000,整体下行趋势延续,贸易商积极性不高,下游接货谨慎,按需买入为主。市场人气整体低迷。

2、一周相关市场表现

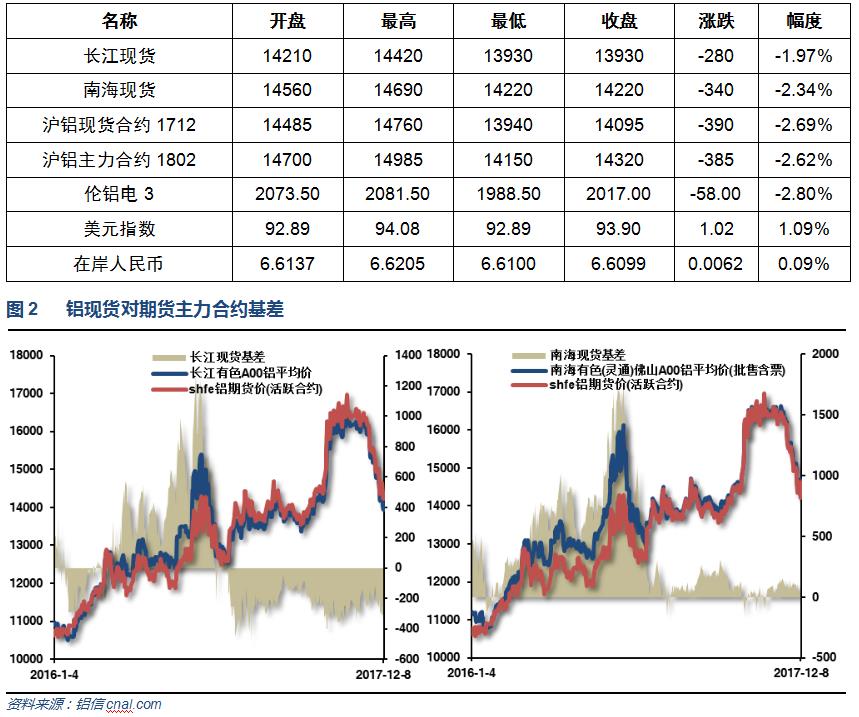

本周期现货价格集体跳水跌破14000,长江基差扩大至300以上,南海变为贴水。

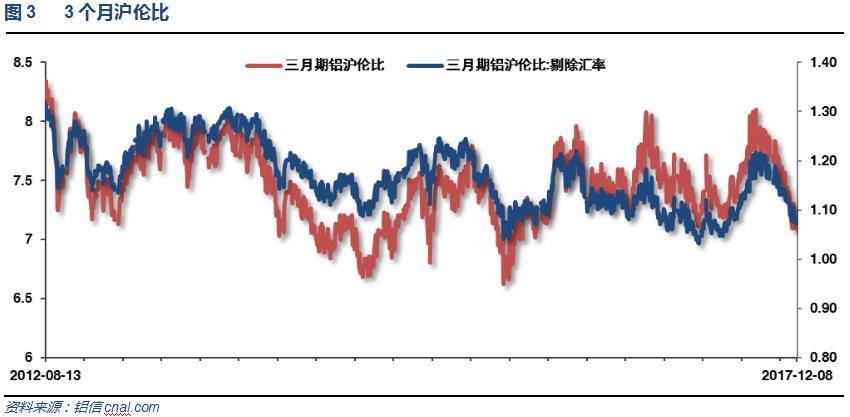

沪伦铝集体下跌,但沪铝表现更弱,沪伦比至7.1以内

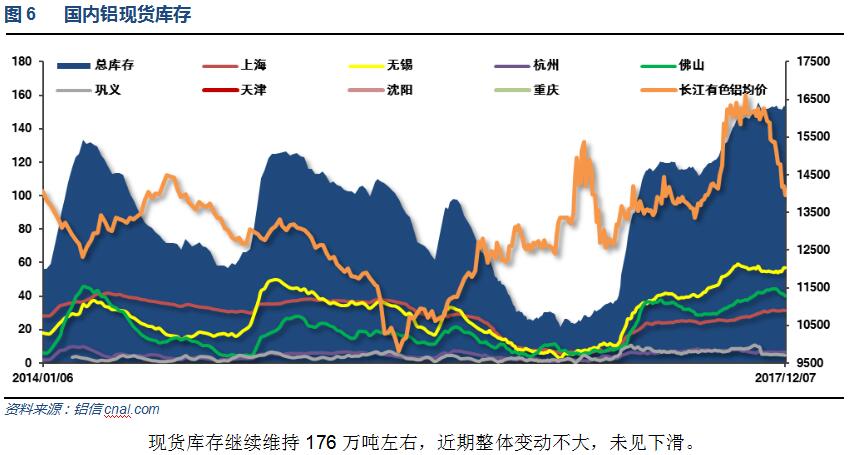

3、每周库存变化

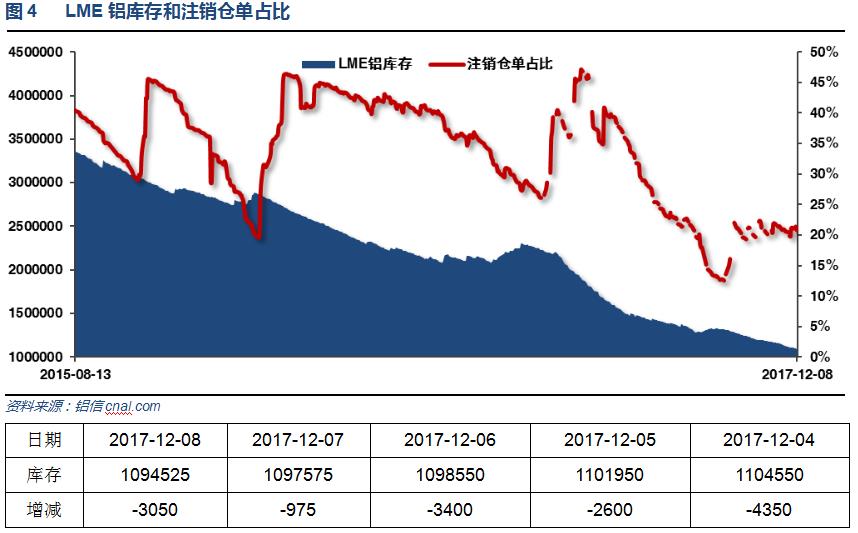

伦铝库存本周继续下滑,注销仓单占比至20%左右

伦铝库存本周继续下滑,注销仓单占比至20%左右

二、一周要闻回顾:

1、美国10月工厂订单环比 -0.1%,预期 -0.4%,前值 1.4%修正为 1.7%。美国10月扣除运输的工厂订单环比 0.8%,前值 0.7%修正为 1.1%。

美国10月耐用品订单环比终值 -0.8%,预期 -1%,初值 -1.2%;9月修正值 2.2%。美国10月扣除运输类耐用品订单环比终值 0.9%,初值 0.4%;9月修正值 1.1%。美国10月扣除飞机非国防资本耐用品订单环比终值 0.3%,初值 -0.5%;9月修正值 2.1%。

美国11月ISM非制造业指数 57.4,脱离2005年以来最快扩张速度,预期 59,前值 60.1。

美国11月Markit服务业PMI终值 54.5,创6月份以来终值新低,预期 55.2,初值 54.7;10月终值 55.3。美国11月Markit综合PMI终值 54.5,初值 54.6;10月终值 55.2。

美国11月ADP就业人数+19万,预期+19万,前值+23.5万。

美国12月2日当周首次申请失业救济人数 23.6万,预期 24万,前值 23.8万。美国11月25日当周续请失业救济人数 190.8万,预期 191.9万,前值 195.7万修正为 196万。

美国11月失业率 4.1%,为近十七年低位,预期 4.1%,前值 4.1%。

美国11月非农就业人口 +22.8万,预期 +19.5万,前值 +26.1万修正为 +24.4万。美国11月私营部门就业人口 +22.1万,预期 +19.5万,前值 +25.2万修正为 +24.7万。美国11月制造业就业人口 +3.1万,预期 +1.5万,前值 +2.4万修正为 +2.3万。

2、欧元区11月服务业PMI终值 56.2,为六个月新高,预期 56.2,初值 56.2;10月终值55.0。欧元区11月综合PMI终值57.5,为2011年4月以来新高,预期 57.5,初值 57.5;10月终值56.0。

欧元区三季度GDP季环比终值 0.6%,预期 0.6%,初值 0.6%。欧元区三季度GDP同比终值 2.6%,预期 2.5%,初值 2.5%。

3、中国11月财新服务业PMI 51.9,为8月以来最高,前值 51.2。中国11月财新综合PMI 51.6,前值 51。

中国11月CPI同比 1.7%,预期 1.8%,前值 1.9%。中国11月CPI环比 0.0%,前值 0.1%。

中国11月PPI同比 5.8%,预期 5.8%,前值 6.9%。中国11月PPI环比0.5%,前值0.7%。

4、本周现货市场依旧是疲弱不堪。临近月度+年底,受回笼资金需要持货商继续积极甩货,而价格下跌过快终端延缓向铝材厂下订单的节奏,订单不佳加上铝材厂本身观望,采购需不旺。中间商则看空价格+资金紧张,接 货意愿同样较弱,持货商普遍表示出货不畅,成交不佳。广东地区周内现货成交价/当月贴水维持在90-100元之间,较前一周的60-80 元区间有所扩大;而华东地区现货成交价/当月贴水则基本维持在140-160元之间,而前一周该数据多在120-140 元之间。年底临近,上下游普遍资金面紧张,在这种格局下消费难以出现明显好转,而持货商仍将以积极变现为主,现货成交价/期货贴水仍将维持高位。

库存方面,截止本周四,国内社会总库存量为175万吨,周比增加0.4万吨。其中广东地区铝锭社会库存量为41.5万吨,周比减少1.9万吨;华东地区铝锭社会库存量为112.4万吨(其中上海库存35.1万吨,无 锡库存66.8万吨,杭州库存10.5万吨),周比增加1.8万吨(其中上海增加0.3万吨,无锡增加1万吨,杭州 增加0.5万吨);巩义库存12.9万吨,周比增加0.7万吨;天津库存5.3万吨,周比减少0.1万吨;重庆库存 2.9万吨,周比减少0.1万吨。本周广东铝锭到货量继续下滑,周内到货为不足3万吨,取暖季开始后河南及山西地区积极减产,供应量小幅下降。需求方面,受月底资金偏紧以及价格下跌过快的影响,终端较为观望,采购意愿不浓,本周广东铝锭出库量较上周略有减少,达到4.78万吨。综合而言,尽管需求不佳,但供应减少,加之新疆运输不甚稳定,库存量有望小幅走低。

广东铝棒库存维持下降的趋势。截止至本周五,广东铝棒库存为7.73万吨,周比减少1.5万吨。本周现货铝价弱势不改,铝棒加工费略有上调,其中广东90mm铝棒加工费由430-530元/吨上涨至500-580元/吨, 120mm铝棒加工费由400-500元/吨上涨至460-540元/吨,178mm铝棒加工费由250-350元/吨上涨至280-380元/ 吨。周内铝棒整体成交尚可。上周广东铝棒出库2.66万吨,周比减少0.33万吨。周内铝棒呈供需两淡的格局。一方面月底下游资金不足,以及价格过快下跌,下游观望情绪较浓,采购需求减弱;另一方面本周广东铝棒供应量减少近半,到货仅1.1万吨,作为广东铝棒的主要来源地,西北地区铝棒厂的火运专列出现不同程度的延迟,已有部分厂家采用汽运。希望、信发等大型铝棒厂家库存大减,且受运输影响到货减少,预计铝棒供应将逐渐呈趋紧趋势。近期120已经逐渐呈现趋紧苗头,不过178棒需求依旧疲弱,两种型号铝棒的加工费价差明显。

据亚洲金属数据中心显示,2017年11月份中国生产约563万吨氧化铝,环比下滑2.2%,同比增长4.3%。今年1-11月份中国氧化铝总产量约6,110万吨,同比增长13.2%。中国氧化铝产量经过两个月的上涨后,11月份中国氧化铝产量下滑。为了执行冬季环保政策,河南大部分氧化铝生产商减产10%,山东、山西小部分氧化铝生产商也相应减产。数据显示,11月份山东、山西氧化铝产量分别约为188万吨和161万吨,环比分别下降2.1%和2.3%。11月份河南氧化铝产量约为83万吨,环比下降约10.6%。11月份共有9家氧化铝生产商减产。

11月份中国国产铝土矿消费量约815万吨,环比下滑2.51%。1-11月份国产铝土矿消费总计8890万吨,同比增加11.2%。11月份,河南多数氧化铝厂减产10%左右,山西部分氧化铝厂也因冬季环保政策而少量减产。因此,11月份国产铝土矿消费量小幅回落。当月山西地区国产铝土矿消费量环比下滑2.3%,降至380万吨左右;河南地区消费量环比下滑10.5%降至190万吨左右。广西和贵州消费量分别环比上升2.6%和6.5%增至80万吨和33万吨左右。11月底,由于需求减弱及供应量增加,氧化铝厂铝土矿库存量增多。10月底,氧化铝厂铝土矿库存平均可维持三周左右,11月底上升至六周左右,约1200万吨。

2017年12月1日,随着“大气十条”第一阶段收官考核截点的临近,为完成大气十条任务,河南省实行了“史上最严”的十大污染管控措施。要求前期《方案》中14家限产炭阳极企业全部改为停产,涉及产能190.7万吨/年。且为保证执行到位,河南省将对全省今年12月份空气质量进行单独考核。从目前执行情况看,巩义、洛阳、三门峡三地存在少部分企业未按环保部规定的限产要求执行。当地监管部门针对此类情况,已对企业进行了严厉处罚,并将原有错峰生产时间顺延15天至2018年3月底,且12月全月停产。考虑到河南区域内限产带来的炭阳极供需结构变化,若最终要求限产产能全部关停,则区域内铝用炭阳极月供应量将减少7.2万吨左右,对当地电解铝企业生产带来较大影响,国内炭阳极市场供应紧缺格局也或将进一步加剧。

11月30日晚,河南省政府召开全省大气污染防治攻坚冲刺30天电视电话会议,会上要求“自12月1日至31日,加严钢铁、水泥、焦化、碳素行业停限产措施。” 此次大气环保限产将影响7.9万吨铝板带箔产量、2.2万吨铝杆产量。

三、期货价格分析:

伦铝中期涨势延续,短线持续盘跌,接近下方支撑区域2000左右。

沪铝近期维持震荡下跌走势,短线击穿上升通道趋势线和前期重要支撑区域后快速收回,显示一定反弹迹象。

四、下周铝价分析:

本周长江现货跌破14000,整体下行趋势延续,贸易商积极性不高,下游接货谨慎,按需买入为主。市场人气整体低迷。

行情图表来看,伦铝中期涨势延续,短线持续盘跌,接近下方支撑区域2000左右。沪铝近期维持震荡下跌走势,短线击穿上升通道趋势线和前期重要支撑区域后快速收回,显示一定反弹迹象。

本周公布的美国经济数据向好,美元走强压制外盘金属走势。国内行业基本面来看,进入错峰限产季后,现货库存维持176万吨左右,期货库存超过71万吨,未见任何下降趋势,下游消费受季节性和环保关停因素影响持续偏弱。期货盘面来看,沪伦铝维持近期盘跌走势,沪铝跌幅更大表现更弱,暂无任何反弹迹象。关注去库存情况和基差变动所反映的下游接货意愿问题。除绝对价格低于大多企业成本之外,行业基本面没有任何利好出现。下游接货意愿料随着价格企稳而回升,但在未出现企稳之前仍以观望为主。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!