其他频道

一、一周市场综述:

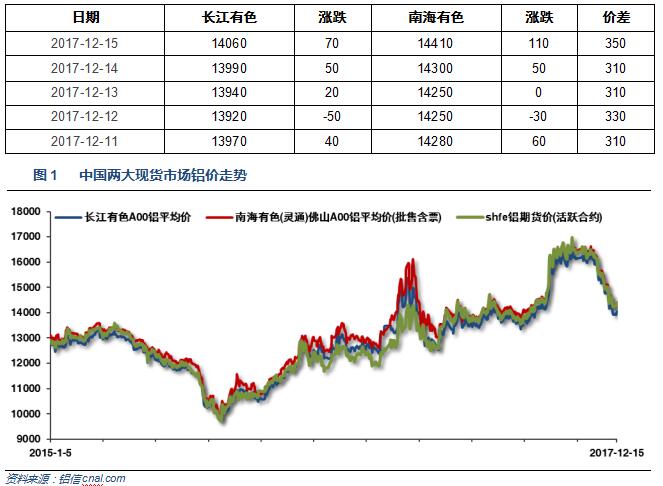

1、一周国内主要现货价格

本周长江现货价格先抑后扬,周末终于收回14000之上,随着价格企稳,中下游采购积极性增强,成交有所回升。

2、一周相关市场表现

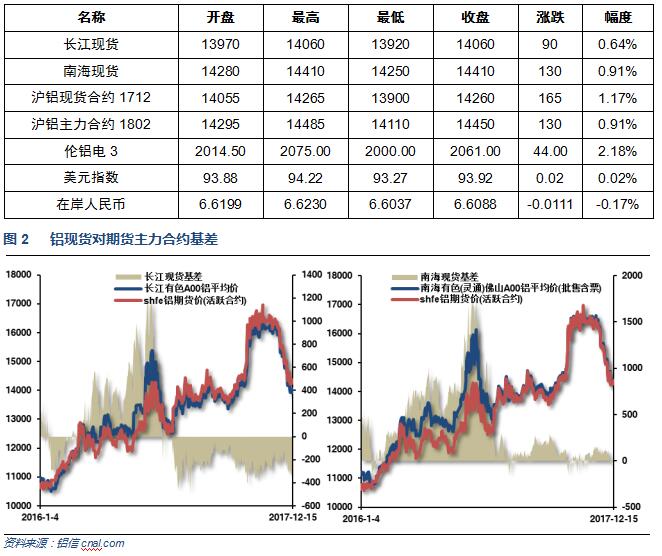

本周期货价格积极反弹,现货价格跟随小幅回升,长江贴水再次扩大至300左右,现货仍然维持被动跟涨的偏弱走势。

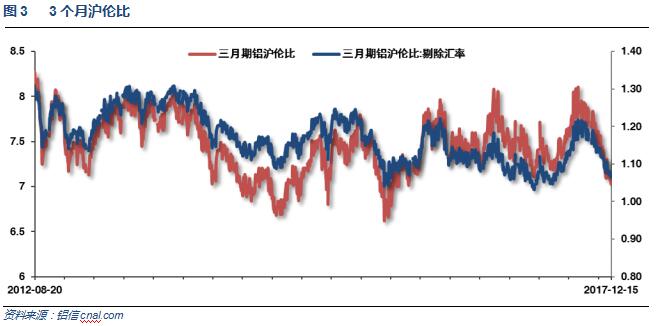

沪伦铝整体反弹,伦铝反弹强劲,沪伦比至7.0附近

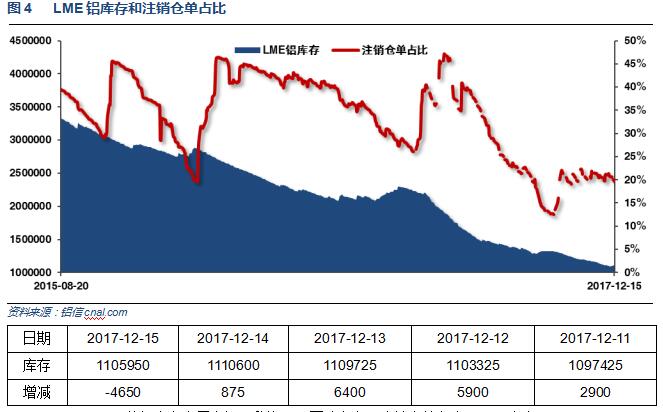

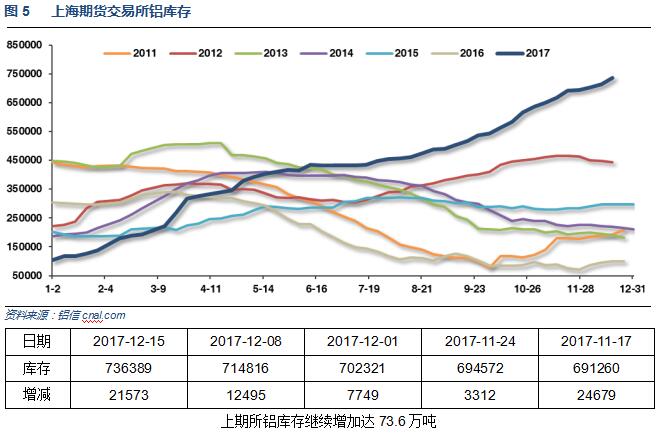

3、每周库存变化

伦铝库存本周小幅回升执110万吨左右,注销仓单占比至20%左右

现货库存小幅下滑,整体维持记录高位,后续继续观察能否延续。

二、一周要闻回顾:

1、美国11月PPI环比 0.4%,预期 0.3%,前值 0.4%。美国11月PPI同比 3.1%,为2012年1月以来新高,预期 2.9%,前值 2.8%。美国11月核心PPI环比 0.3%,预期 0.2%,前值 0.4%。美国11月核心PPI同比 2.4%,为2014年年中以来新高,预期 2.4%,前值 2.4%。

美国11月CPI环比 0.4%,预期 0.4%,前值 0.1%。美国11月CPI同比 2.2%,预期 2.2%,前值 2%。美国11月核心CPI环比 0.1%,预期 0.2%,前值 0.2%。美国11月核心CPI同比 1.7%,预期 1.8%,前值 1.8%。

美联储上调联邦基金利率目标区间25个基点,至1.25%-1.50%,符合市场预期。

美联储决议声明:撤回11月份对于核心通胀温和的直率表述。重申前景近期所面临的风险“大致平衡”。重申通胀中期之内将稳定在2%附近。经济增长温和,劳动力市场仍然“强劲”。经济活动稳定地上升,开支温和扩张,投资回暖。美联储官员Evans和Kashkari对12月份FOMC货币政策决议声明持异议,他们倾向于维持利率不变。

美联储:中值预测显示,2018年底联邦基金利率料为2.125%(9月份预计为2.125%)。2019年底联邦基金利率料为2.688%(前次料为2.688%)。2020年底联邦基金利率料为3.063%(前次料为2.875%)。更长周期的联邦基金利率料为2.750%(前次料为2.750%)。

美联储预计:2017年实际GDP料增长2.5%(9月份预计增长2.4%),2018年料增长2.5%(前次料增长2.1%),2019年料增长2.1%(前次料增长2.0%),2020年料增长2.0%(前次料增长1.8%),更长周期料增长1.8%(前次料增长1.8%)。

2017年失业率料为4.1%(9月份预计为4.3%),2018年料为3.9%(前次料为4.1%),2019年料为3.9%(前次料为4.1%),2020年料为4.0%(前次料为4.2%),更长周期料为4.6%(前次料为4.6%)。

预计2017年PCE通胀率为1.7%(9月份预计为1.6%),2018年料为1.9%(前次料为1.9%),2019年料为2.0%(前次料为2.0%),2020年料为2.0%(前次料为2.0%),更长周期料为2.0%(前次料为2.0%)。预计2017年核心PCE率通胀为1.5%(9月份预计为1.5%),2018年料为1.9%(前次料为1.9%),2019年料为2.0%(前次料为2.0%),2020年料为2.0%。

耶伦:经济过热将加大美联储未来迅猛紧缩的必要性。通胀温和,体现出暂时性因素的影响。失业率预期温和地低于对更长周期的失业率预期。美联储仍然预计,FOMC逐步加息是有保障的。税收政策的变革支持美国经济温和走强的前景。无需变更资产负债表的正常化计划。美国经济前景高度不确定,货币政策无需预设。美联储最新预期表明,美国经济将在未来数年以更快的速度温和地增长。FOMC的确担忧通胀太低。美联储在渐进式加息方面有非常强烈的共识。

美国国会共和党谈判员们正式披露税改协议,为参众两院下周投票奠定基础。

2、欧元区12月制造业PMI初值 60.6,创纪录新高,预期 59.7,前值 60.1。欧元区12月服务业PMI初值 56.5,为80个月高点,预期 56,前值 56.2。欧元区12月综合PMI初值 58,为82个月高点,预期 57.2,前值 57.5。

【欧洲央行维持三大利率不变】欧洲央行维持主要再融资利率在0.0%不变,符合预期。维持隔夜贷款利率在0.25%不变,符合预期。维持隔夜存款利率在-0.40%不变,符合预期。

【欧洲央行上调GDP增长预期】

预计2017年GDP增速为 2.4%,9月份时预期为 2.2%。预计2018年GDP增速为 2.3%,9月份时预期为 1.8%。预计2019年GDP增速为 1.9%,9月份时预期为 1.7%。预计2020年GDP增速为 1.7%(此为首次给出2020年预测)。

欧洲央行首度给出2020年经济预测,预计2020年通胀率为1.7%。欧洲央行预计2017年通胀率为 1.5%,9月份时预期为 1.5%。预计2018年通胀率为 1.4%,9月份时预期为 1.2%。预计2019年通胀率为 1.5%,9月份时预期为 1.5%。

【德拉吉发布会要点总结】

①欧洲央行上调2017~2019年GDP增速预期;首次预测2020年GDP增速1.7%,低于政策目标;②基础通胀尚未出现令人信服的上升迹象,仍需大量刺激;③未讨论在指引中消除资产购买与通胀之间的关联;④美国、欧元区复苏程度不同,美联储加息不会对欧元区产生不利影响;⑤购债计划不会戛然而止,Knot所谓结束条件已经具备的观点不代表管委会观点。

3、中国11月M2货币供应同比 9.1%,脱离此前触及的历史低位,预期 8.9%,前值 8.8%。中国11月M1货币供应同比 12.7%,预期 12.9%,前值 13%。中国11月M0货币供应同比 5.7%,预期 6.5%,前值 6.3%。

中国11月新增人民币贷款 1.12万亿元人民币,预期0.8万亿元人民币,前值 0.6632万亿元人民币。

中国11月社会融资规模 1.6万亿元人民币,预期 1.25万亿元人民币,前值由 1.04万亿元人民币修正为 1.0387万亿元人民币。

中国11月规模以上工业增加值同比 6.1%,预期 6.1%,前值 6.2%。中国1-11月规模以上工业增加值同比 6.6%,预期 6.6%,前值 6.7%。

中国1-11月城镇固定资产投资同比 7.2%,增速续创1999年以来最低,预期 7.2%,前值 7.3%。

中国11月社会消费品零售总额同比 10.2%,预期 10.3%,前值 10%。中国1-11月社会消费品零售总额同比 10.3%,预期 10.3%,前值 10.3%。

中国11月份发电量同比增长2.4%,10月同比增长5.3%。中国1-11月份发电量同比增长5.7%,1-10月同比增长6%。

【中国前11月房地产开发投资同比名义增长7.5%,续创年内新低】1-11月份,全国房地产开发投资100387亿元,同比名义增长7.5%,增速比1-10月份回落0.3个百分点。1-11月份,商品房销售面积146568万平方米,增长7.9%,增速回落0.3个百分点。1-11月份,商品房销售额115481亿元,增长12.7%,增速提高0.1个百分点。1-11月份,房屋新开工面积161679万平方米,增长6.9%,增速提高1.3个百分点。11月末,商品房待售面积59606万平方米,比10月末减少653万平方米。

4、美国铝业协会发布了最新的铝业统计数据;数据显示,2016年美国和加拿大的铝需求量为264亿磅,与上年相比增长了2.6%,这是需求量的连续第七年增长。2009年以来,北美地区铝需求量增长了41%,几乎达到了2000年-2010年的最高水平。铝需求量持续增长的主要原因是北美地区汽车行业需求不断扩大。2016年,乘用车铝需求量总量为59亿磅,是1967年以来的最高水平。

《中华人民共和国环境保护税法》(以下简称环保税法)将于2018年1月1日起施行。根据该法,应税大气污染物的税额幅度为每污染当量1.2元至12元,水污染物的税额幅度为每污染当量1.4元至14元。具体税额可由各地在法定税额幅度内确定。

山东错峰政策调整:对确属可不实施错峰生产的,要根据承担的任务量核定最大允许生产负荷,在核定最大允许生产负荷前,要严格按要求实施错峰生产。错峰生产企业名单一经公告,必须认真执行,不得擅自调整错峰范围和企业。

11月份原铝(电解铝)产量为235万吨,较10月的255万吨下滑7.8%,同比下降16.8%。1-11月累计产量2954万吨,同比增长1.7%。1-11月中国原铝产量总计为2,954万吨,较去年同期仍增长1.7%,并且全年有望创下年度纪录高位。中国2016年铝产量为3,190万吨。

三、期货价格分析:

伦铝中期涨势延续,短线有所反弹,跌破上升通道下沿后快速收回,上方压力2100-2150左右。

沪铝短线有止跌企稳的迹象,出现连续反弹。但言反转尚需观察。

四、下周铝价分析:

本周期货价格积极反弹,现货价格跟随小幅回升,长江贴水再次扩大至300左右,现货仍然维持被动跟涨的偏弱走势。

行情图表来看,伦铝中期涨势延续,短线有所反弹,跌破上升通道下沿后快速收回,上方压力2100-2150左右。沪铝短线有止跌企稳的迹象,出现连续反弹。但言反转尚需观察。

本周宏观面来看,欧美公布的经济数据和议息决议整体向好,美联储如期加息,并与其2018年加息三次。而中国经济数据继续小幅下滑,对下游需求预期不利。但美国减税、中国调降出口税率等财政政策带动市场情绪,整体工业品不同程度走高。行业基本面来看,暂无实质性变化,但随着价格在14000附近有所企稳,市场中下游采购积极性提高,库存出现小幅下降,关注后续持续性确定短期库存拐点是否到来。期货盘面来看,沪伦铝集体反弹,此处显示出一定支撑作用。关注去库存情况,关注此反弹的持续性。短线虽有企稳,抄底仍然风险较高。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!