其他频道

一、一周市场综述:

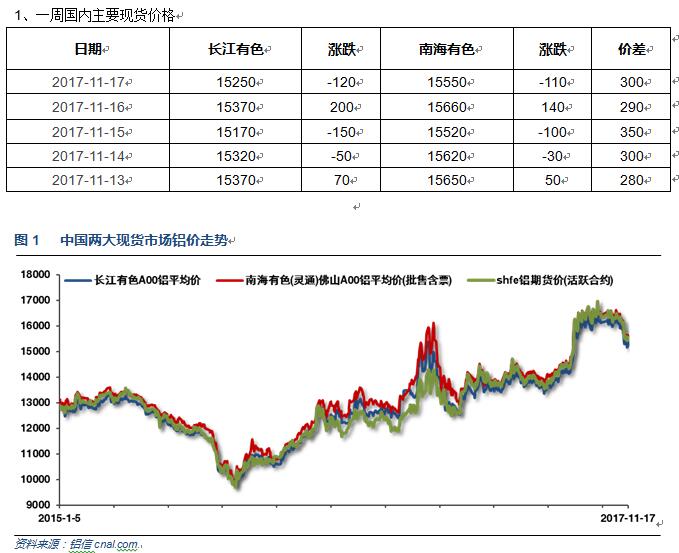

1、一周国内主要现货价格

本周现货价格整体继续盘跌,周中受期货现货月换月价差修复短暂走高。价格重心回落至15000附近,成交一般,需求转弱。

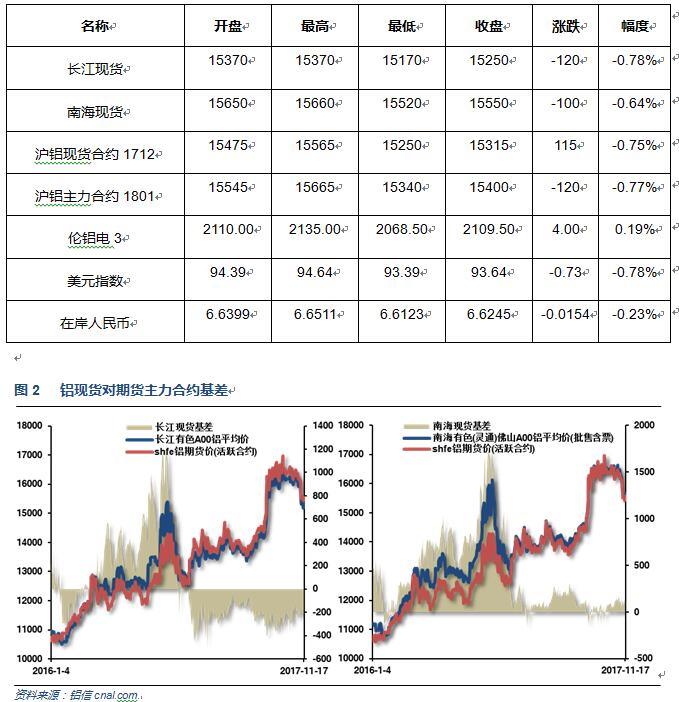

2、一周相关市场表现

本周期现货价格整体震荡,现货基差维持缓慢走强态势,长江贴水至200左右,南海升水维持100左右。

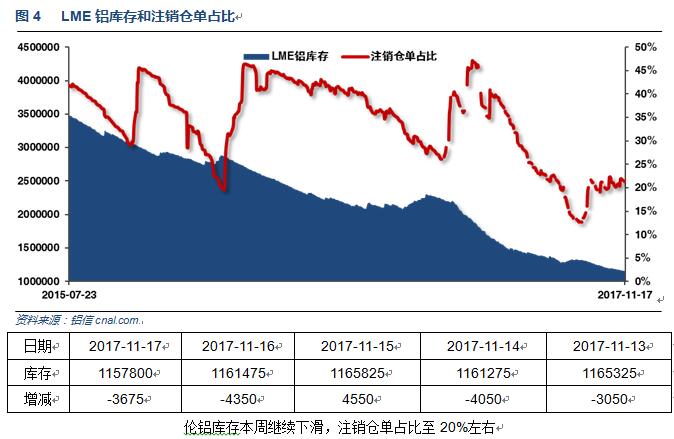

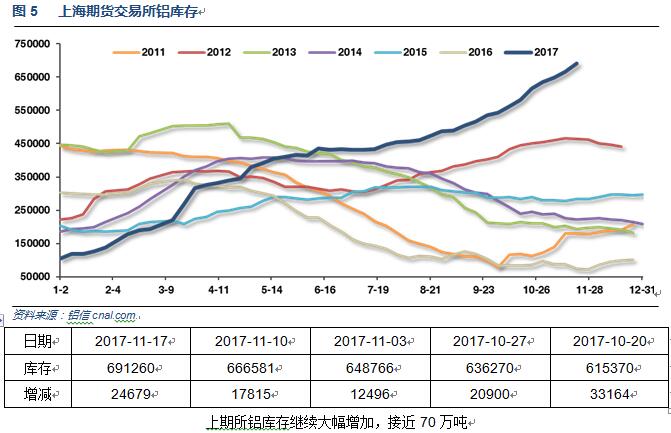

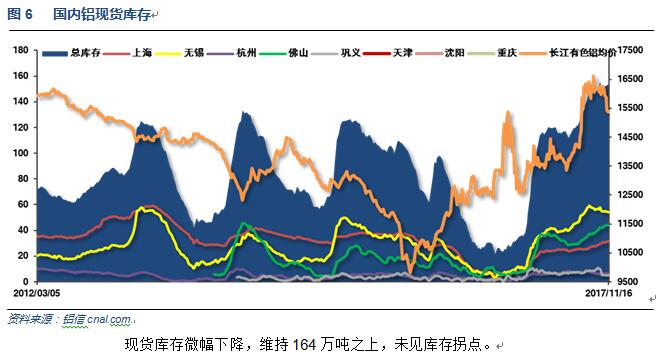

3、每周库存变化

二、一周要闻回顾:

1、美国10月PPI环比 0.4%,预期 0.1%,前值 0.4%。美国10月PPI同比 2.8%,为2012年2月以来新高,预期 2.3%,前值 2.6%。美国10月核心PPI环比 0.4%,预期 0.2%,前值 0.4%。美国10月核心PPI同比 2.4%,亦创2012年2月以来新高,预期 2.2%,前值 2.2%

美国10月零售销售环比0.2%,预期0.0%,前值1.6%修正为1.9%。美国10月零售销售(除汽车)环比0.1%,预期0.2%,前值1%修正为1.2%。美国10月零售销售(除汽车与汽油)环比0.3%,预期0.3%,前值0.5%修正为0.6%。

美国10月CPI环比0.1%,预期0.1%,前值0.5%。美国10月CPI同比2%,预期2%,前值2.2%。美国10月核心CPI环比0.2%,预期0.2%,前值0.1%。美国10月核心CPI同比1.8%,创4月份来最大涨幅,预期1.7%,前值1.7%。

美国11月11日当周首次申请失业救济人数 24.9万,预期 23.5万,前值 23.9万。美国11月4日当周续请失业救济人数 186万,为1973年12月以来新低,预期 190万,前值 190.1万修正为190.4万。

美国10月工业产出环比 0.9%,预期 0.5%,前值 0.3%修正为 0.4%。美国10月设备使用率 77%,预期 76.3%,前值 76%修正为 76.4%。美国10月制造业产出环比 1.3%,预期 0.6%,前值 0.1%修正为 0.4%。

美国国会众议院以227-205票批准共和党人税改议案,将递交给参议院表决。

美国10月新屋开工 129万,创去年10月来新高,预期 119万,前值由 112.7万修正为 113.5万。美国10月新屋开工环比 13.7%,增速创一年新高,预期 5.6%,前值由 -4.7%修正为 -3.2%。

美国10月营建许可 129.7万,创1月份来新高,预期 125万,前值由 121.5万修正为 122.5万。美国10月营建许可环比 5.9%,预期 2%,前值由 -4.5%修正为 -3.7%。

2、欧元区10月CPI同比终值 1.4%,预期 1.4%,初值 1.5%。欧元区10月核心CPI同比终值 0.9%,预期 0.9%,初值 0.9%。欧元区10月CPI环比 0.1%,预期 0.1%,前值 0.4%。

3、中国10月M2货币供应同比 8.8%,增速创历史新低,预期 9.2%,前值 9.2%。中国10月M1货币供应同比 13%,预期 13.7%,前值 14%。中国10月M0货币供应同比 6.3%,预期 7%,前值 7.2%。

中国10月新增人民币贷款 6632亿元人民币,创去年10月来新低,预期 7830亿元,前值 12700亿元。

中国10月社会融资规模 10400亿元人民币,预期 11000亿元,前值由 18200亿元修正为 18199亿元。

中国10月社会消费品零售总额同比10%,增速创今年1-2月来新低,预期10.5%,前值10.3%。中国1-10月社会消费品零售总额同比10.3%,预期10.4%,前值10.4%。

中国10月规模以上工业增加值同比6.2%,预期6.3%,前值6.6%。中国1-10月规模以上工业增加值同比6.7%,预期6.7%,前值6.7%。

中国1-10月城镇固定资产投资同比7.3%,增速续创1999年以来最低,预期7.3%,前值7.5%。

【中国1-10月房地产开发投资同比增速小幅回落至7.8%】1-10月份,全国房地产开发投资90544亿元,同比名义增长7.8%,增速比1-9月份回落0.3个百分点。1-10月,房屋新开工面积145127万平方米,增长5.6%,增速回落1.2个百分点。1-10月份,商品房销售面积130254万平方米,同比增长8.2%,增速回落2.1个百分点。1-10月,商品房销售额102990亿元,增长12.6%,增速回落2个百分点。10月末,商品房待售面积60258万平方米,比9月末减少882万平方米。

中国10月份发电量同比增长2.5%至5038亿千瓦时,9月同比增长5.3%;中国1-10月份发电量增长6%至5.1944万亿千瓦时,1-9月同比增长6.4%。

铁总:10月份,国家铁路货物发送量完成25514万吨,同比增长4.3%;1-10月份,铁路货物发送量累计完成243715万吨,同比增长12.8%今日铝价分析:

4、从供暖开始到结束,郑州“封土令”将全面实施,同时炭素、电解铝、氧化铝、有色金属再生、原料药生产医药企业、水泥、砖瓦窑、陶瓷、岩棉、石膏板、耐材等11个行业(工序)将实施错峰生产及限产。错峰生产及限产的时间,从11月15日至明年的3月15日。

随着冬季限产,产量预计会进一步下滑。中国10月铝产量为255万吨,较9月的261万吨减少2.3%,且低于去年同期的273万吨。1-10月份,中国铝产量总量2723万吨,较去年同期增加3.7%。中国铝产量自6月份纪录高位293万吨持续下滑,因受去产能政策影响。虽然今年铝产量仍有望创记录,但目前产出较2-4月的两位数同比增幅大幅放缓。未来几个月中国铝产量将进一步减少,因冬季限产将影响产量。本周北方供暖季开始,但限产情况料不如最初预期那样严峻。

根据卓创提供的数据,目前河南电解铝运行产能288万吨,整个采暖季限产政策严格执行,按照电解槽数量计,实际影响电解铝运行产能68.3万吨。预计影响四个月产量22.6万吨,2017年采暖季中当年折算影响产量8.8万吨,次年折算影响产量13.8万吨。但是考虑到电解铝复产的周期,实际影响产量会更高一些。

中国有色金属工业协会副会长文献军近日表示,目前困扰铝行业的最大问题是原材料价格上涨过快。据测算,今年前10个月,国内电解铝平均完全成本达到15000元/吨,到11月更是上涨到16000元/吨的水平,严重侵蚀了电解铝企业的盈利空间。

10月原铝(电解铝)产量为254.6万吨,同比下降7.5%。1-10月累计产量为2723万吨,同比增长3.7%。

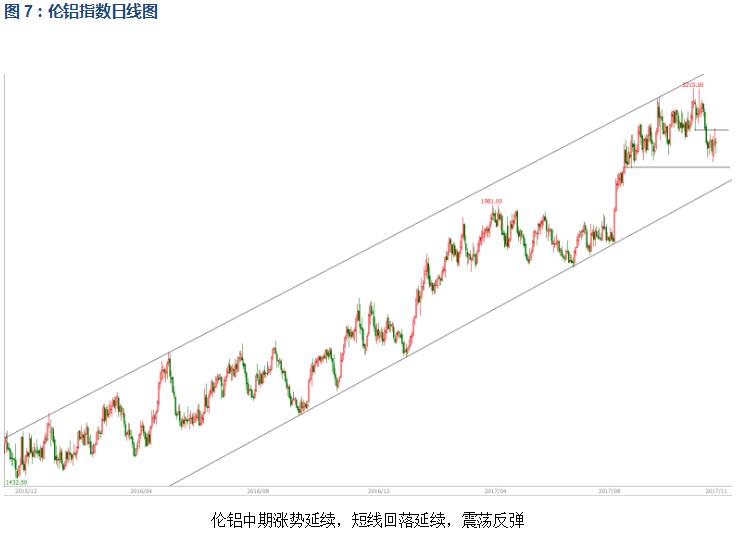

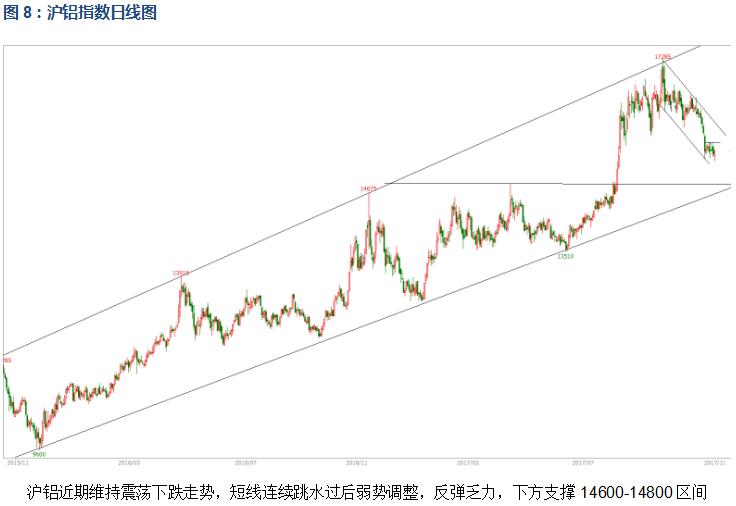

三、期货价格分析:

四、下周铝价分析:

本周现货价格整体继续盘跌,周中受期货现货月换月价差修复短暂走高。价格重心回落至15000附近,成交一般,需求转弱。

行情图表来看,伦铝中期涨势延续,短线回落延续,震荡反弹。沪铝近期维持震荡下跌走势,短线连续跳水过后弱势调整,反弹乏力,下方支撑14600-14800区间。

本周美国公布的经济数据整体继续强劲,中国货币政策持续收窄,国债收益率持续走高,资金面紧张,央行持续放水对冲。大宗工业品整体价格偏弱运行。行业基本面来看,本周正式进入冬季限产周,相关省市基本按照预期执行,暂无超预期情况发生。期现货库存继续快速累积,下游需求受季节性因素逐步放缓。期货盘面来看,有色金属整体调整,沪铝回落至15000附近后展开弱势调整,反弹相对乏力。下方支撑14600-14800附近区域。铝价重心回落至15000附近之后,短线进入相对平衡区域,再次展开震荡等待限产情况明朗,进一步指明后市方向。下周铝价料继续震荡调整,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!