其他频道

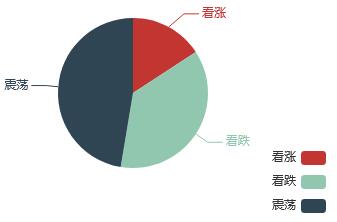

本周铝价维持震荡调整走势,国内铝加工企业陆续开工,不过整体开工率仍待上升,未能对价格有推升作用。期间因发改委人员相关发言,价格短暂飙涨。周五受美国贸易保护政策负面影响,市场悲观情绪升温,商品大挫,铝价也跟随下跌。截至周五,沪铝主力1805合约报收于14075元/吨,周跌2.43%。对于下周铝价预测,看震荡的分析师占比最多达到近半成,看跌的分析师紧随其后,相对来说,看涨的分析师占比较少仅一成多。

对于看涨的分析师来说:节后随着下游开工回升,消费呈回暖迹象。2月份出口继续表现强劲,海关数据显示,2月未锻轧铝及铝材出口37.2万吨,1-2月累计出口81.7万吨,同比大增25.8%,这与前期内外比价走低有直接关系,出口大增则反映国外消费趋好,侧面反映海外经济整体复苏强劲,铝价仍有上涨动能。

而在看跌的分析师看来:国内供应继续回升,因新产能仍不断投入运行,而亏损企业仍无减产意愿,运行产能不断回升。本周国内库存延续攀升态势,铝锭社会库存攀升至220万吨以上水平,不过整体看,库存增长略有放缓态势。节后氧化铝价格下跌超100元/吨,煤炭价格延续2月份以来的跌势,致使电解铝成本下降超300元/吨,基本面的不景气仍是铝价处于弱势的重要原因。

现铝市场的表现总体有转好的迹象。当前市场仍将14000元定位购货的大致心理关口,当逼近此线时,逢低采购的商家就会增多,在铝价本周中后段显著下行的情况下,需求显著好转。从技术指标来看,沪铝当前在各路均线以下运行,各均线都显示下行趋势,MACD指标偏空,DIFF和DEA线在零轴以下形成死叉,KDJ指标也在向超卖区间进发,显示沪铝短期的颓势恐将难以扭转。

征税风暴导致伦铝走势略显偏弱,但特朗普征税风暴尚未结束。政策面上再提供给侧改革与环保限产,但似乎价格没有受到太多影响。即将进入的三月的中旬,铝价还会延续震荡偏弱走势吗?请继续关注铝信下周铝价调查,祝大家周末愉快!

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!