其他频道

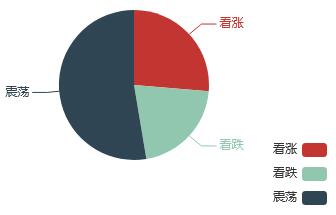

本周国内期货铝价重心有所下移并创新低,主要缘于节后消费复苏不及预期、库存持续大幅攀升,而采暖季结束后复产预期以及美国关税政策干扰都助长了市场看空情绪。截止周五,沪铝主力1805合约报收于13995元/吨,周跌幅0.57%;伦铝报收2092美元/吨,周跌幅1.32%。对于下周铝价预测,看震荡的分析师最多占到了超半数,而看涨和看跌的分析师数量占比较为相当。

对于看跌的分析师而言:下跌的铝价抑制了新产能投产速度,不过也没有刺激亏损产能减产,因此国内电解铝运行产能仍呈上升趋势。成本端铝锭社会库存已逼近 230 万吨高位,短期内这种态势将延续。节后国内氧化铝价格明显下跌,当前价格较节前下跌近 200 元/吨,另外煤炭价格也有所下跌,电解铝成本相应下降超 400 元/吨。因此即使价格下跌,铝厂亏损状况暂未恶化,仍未有减产动力。

而在看涨的分析师看来:目前铝价处于较低水平,铝价14000左右成本支撑较强,下方空间也并不大。统计局数据显示 1-2 月原铝产量累计 533 万吨,同比下降 1.8%。节后下游开工情况整体不及预期,但铝价仍有向上可能。

当前库存高位的情况下,伴随着去产能政策的疑问,以及三月迄今为止未有起色的下游需求,沪铝在库存向历史高位不断迈进的同时,下方承托力量能否保持充足值得关注,“金三”的成色如何还需要继续检验。从技术指标来看,沪铝除一条短期均线外,其他均线仍处于K线上方。MACD指标显绿且低位徘徊,KDJ指标在超卖区间即将形成金叉格局,显示沪铝的表现下周或仍然偏弱。

采暖季限产即将结束,消息面偏空因素聚集,盘面陷入难涨难跌的境地,应密切关注氧化铝价格走势和下游消费情况。接下来的铝价究竟要走向何方,请继续关注铝信下周铝价调查,祝大家周末愉快!

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!