其他频道

一、一周行情回顾

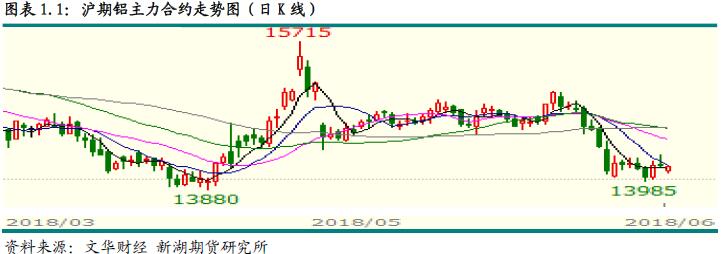

本周期货铝价延续弱势,一方面受淡季消费转弱影响;另一方面贸易战愈演愈烈,加之地缘政策因素,市场避险情绪上升。沪期铝主力1808合约一度跌破14000关口,最低至13985元/吨。虽然之后短暂反弹回14300元/吨,周五再度走弱至14150元/吨水平。最终收于14165元/吨,一周跌0.32%。

外盘铝价本周跌至两个多月以来低位。美国立场反复,国际贸易紧张局势无缓解迹象,市场担忧未解,加之美元走强,导致金属价格下挫。伦交所三月期铝价跌至2150美元/吨水平,最低至2135美元/吨。

二、现货市场情况

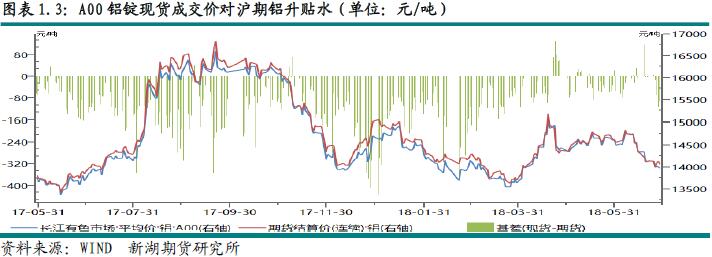

现货市场由于消费转淡,下游多数时间按需采购,中间商低位接货意愿有所回升,期现价差扩大。周初现货成交价格还在14100元/吨水平,广东在14200元/吨上下。之后随着期货价格下跌至14000元/度上下,华东最低至13910元/吨,华南市场最低14050元/吨。

期现价差方面,交割后期现价差再度回归至50左右,月底稍有扩大,基差降至-80上下水平。

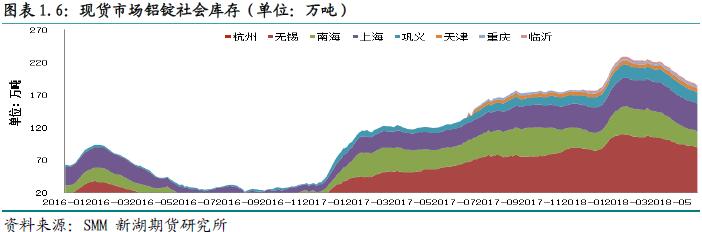

三、库存变化情况

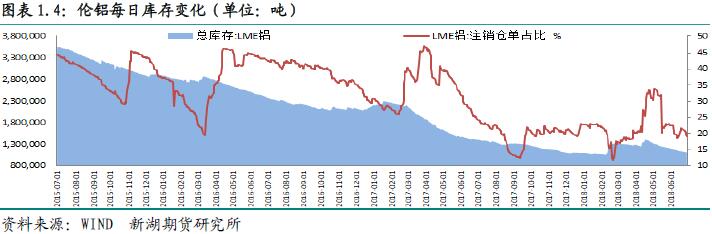

伦交所铝库存延续下降态势,一周下降1.42万吨,总库存降至111.4万吨水平。本周注销仓单下降2.4万吨,至21.4万吨,占比降至19.22%。

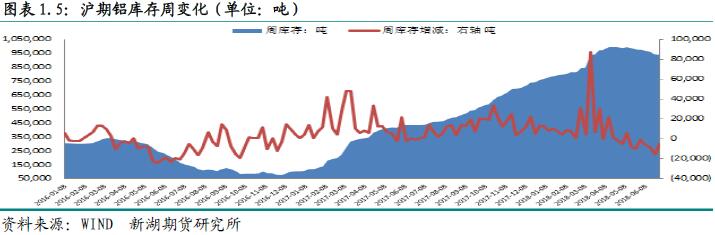

上期所铝库存本周下降5443吨,至93.6万吨。分地区看,浙江及广东库存分别下降3512及3017吨,重庆及山东库存分布下降1811及1515吨,江苏库存增加3000吨,天津库存增加1786吨。其他地区库存变化较小。本周仓单下降1.74万吨,至76.5万吨。

国内消费趋淡,因淡季来临,下游订单下滑。另外环保也对部分加工企业开工有影响。不过受益于强劲的出口,加之产量仍未有明显回升,国内铝锭库存延续下降,本周库存再降4万吨,总库存降至185万吨以下。

四、行情展望

国内新产能投放速度放缓,因价格下跌,利润压缩,而成本优势不明显。原铝产量回升也非常缓慢,数月内产量仍难见有大幅回升。消费也进入淡季,下游企业订单明显不足,开工率下滑明显。不过出口仍表现不俗,内外比价持续低位仍刺激出口。海关数据显示5月份铝半成品出口44万吨,同比增8.1。前5个月累计出口199万吨,同比增14.3%。

出口强劲带动下,国内库存延续下降态势,一周库存再降4万吨,总库存降至180万吨上下水平。本周氧化铝价格继续下跌,电解铝成本重心继续下移。

综合看市场渐入淡季,消费逐渐减弱,而贸易战等外部负面因素对市场情绪影响未消,这对铝价形成明显压力。不过由于库存继续去化,产量回升缓慢,加之成本支撑,短期内价格下降空间有限。操作上建议反弹沽空。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!