其他频道

一、一周行情回顾

本周前期,国内铝价小幅走弱,因缺乏实际利好,而消费趋弱,供应回升,库存高企压力续增。沪期铝主力1803合约最低至14530元/吨。之后美元走弱推升外盘铝价,国内也受带动反弹,1803合约反弹至14800元/吨附近,不过反弹未能持续,周五回落至14600元/吨水平,一周跌近1%。

本周外盘铝价大幅波动,不过整体仍呈偏强走势,一方面因海外市场供应短缺加剧,另一方面美元指数持续走弱对价格的提振较大。伦交所三月期铝价最高至2270元/吨,主要围绕2250美元/吨上下波动。

二、现货市场情况

现货市场明显表现消费下降的苗头,中间商利用期现套利机会短暂加大采购,部分下游企业提前进入停产状态,不过有部分备货情况。整体成交呈先升后降的态势。华东市场周初主流成交价格在14400元/吨以下,之后上涨至14450元/吨水平,进而涨至14550元/吨,周五回落至14450元/吨。广东市场成交价格波动幅度相对较小,多数时间在14550元/吨上下,周五降至14500以下。

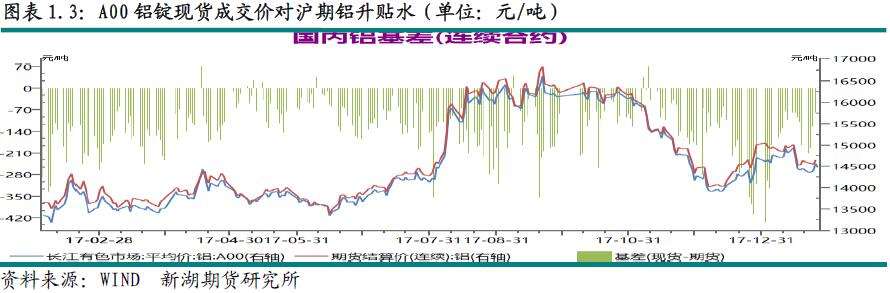

期现价差方面,本周期现价差呈逐步收窄态势,基差自周初的-190逐渐回升至-110水平。

三、库存变化情况

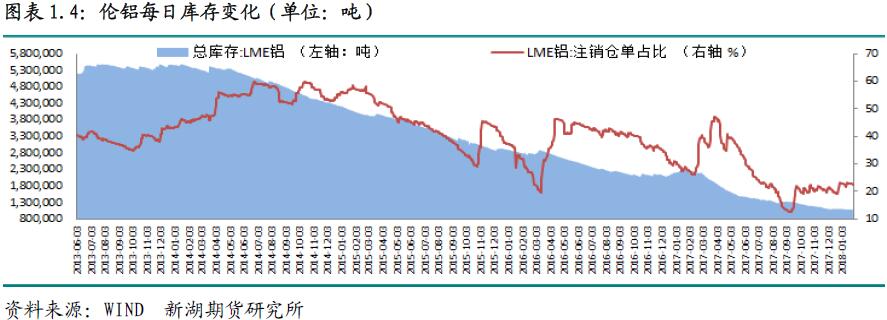

本周伦交所铝库存再度下降,一周降1.04万吨,总库存降至108.1万吨。本周注销仓单却稍有下降0.74万吨,占比上降至22.32%。

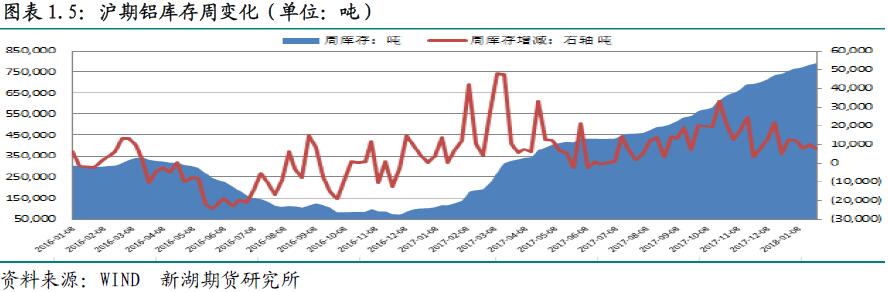

本周上期所铝总库存增至79.1万吨,一周增0.72万吨。本周库存增加主要在华东地区,其中上海库存增3500吨,浙江库存增2444吨,山东库存也增近1000吨。本周广东地区库存未有增减。本周仓单延续增势,一周增0.6万吨至75万吨。

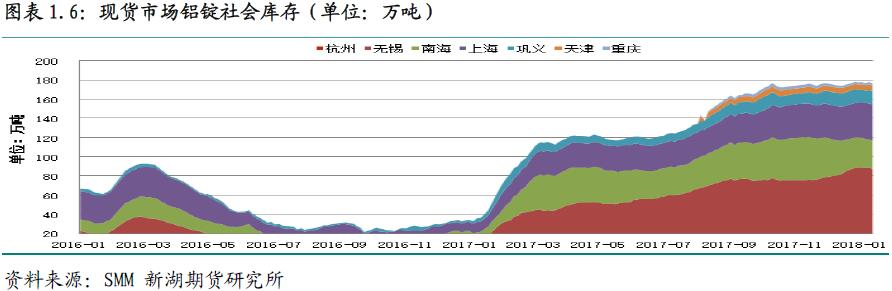

临近春节,部分加工企业进入假期停产状态,不过多少加工厂为节后少量备货,加之近日大范围雨雪影响运输,本周铝锭社会库存出现小幅下降,一周降幅近2万吨,不过总库存仍维持在176万吨以上高位。

四、行情展望

1月份国内新增产能投产速度超预期,主要是低成本产能购得指标后积极投产,预计当月新投产能达50万吨。这无疑使得运行产能加速回升,供应增长提速。消费方面,却明显表现出季节性淡季。部分加工企业提前进入停产状态,备库量也极有限。统计局数据显示12月铝材产量延续下半年以来下降态势,当月产量同比增速降至7.4%,全年铝材产量增速降至9.5%。12月份出口却有所回升,因内外价差走弱。海关数据显示12月铝半成品出口39万吨,同比大增15%,2017年全年出口424万吨,同比增4.1%,好于2016年-3%的增长。不过美国等贸易保护主义抬头,2018年中国铝出口或受抑。

近期中东部大范围雨雪天气再度影响运输,致使本周铝锭社会库存短暂小幅下降。不过随着后期下游消费进一步减弱,库存将再度攀升。当前库存仍处历史高位。近期原材料价格基本持稳。

综合看,一季度新产能投放速度超预期,但减产仍寥寥,因此运行产能将加速上升,产量快速上升势头延续,而消费呈季节性萎缩态势,供应过剩愈加明显。虽然外盘走强对国内铝价仍有一定支撑作用,但随着国内消费继续收缩,价格承压下行难免。操作上建议以逢高空思路为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!