其他频道

一、一周行情回顾

本周铝价延续跌势,因无减产利好支撑,基本面继续呈过剩加剧的态势,价格承压下行,另外国内外股市暴跌也引发市场恐慌情绪也对价格有一定的负面影响。沪期铝主力1803合约最低跌至14100以下,后期则有所反弹,这与部分空单获利平仓有关,最终收于14185元/吨,一周跌1.42%。

本周外盘铝价跌幅扩大,主要受美元指数大幅反弹影响,另外美股暴跌也造成避险情绪升温,助推金属价格下跌。伦交所三月期铝价一度跌至2150美元/吨以下。一周跌超2.5%。

二、现货市场情况

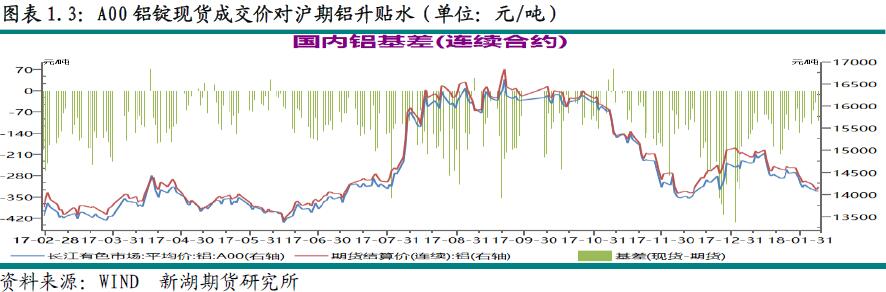

现货市场成交愈发清淡,不过在价格跌至低位时贸易商短暂表现出接货积极性,整体成交仍有限,期现价差短暂收窄后再度扩大。周初华东现货价格自上周的14200跌至14100上下,之后进一步跌破14000。华南市场跌幅相对小。

基差方面,本周期现价差一度因期货价格大跌而略有收窄,不过之后再度扩大。基差最高-60,最低-130。

三、库存变化情况

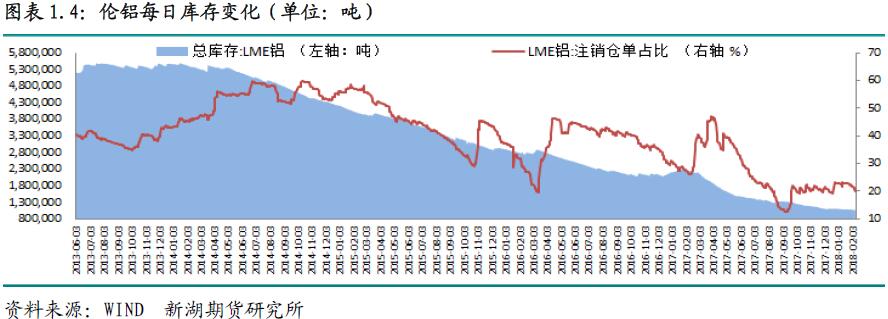

本周伦交所铝库存延续下降趋势,不过周五出现单日库存大增近3.9万吨,致使总库存一周增1.9万吨至109.7万吨。注销仓单维持降势,占比降至20%。

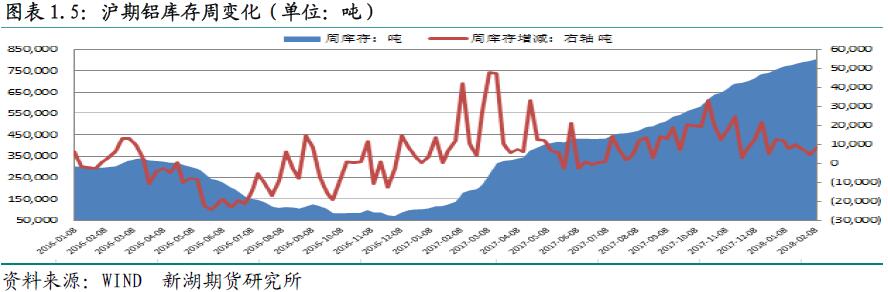

上期所铝库存继续攀升,节前有加速上升之势,一周增8424吨,总库存升至80.4万吨。本周上海库存增3900吨,广东库存增2000吨,浙江库存也增1350吨,山东库存增近千吨。本周仓单增5672吨至76万吨。

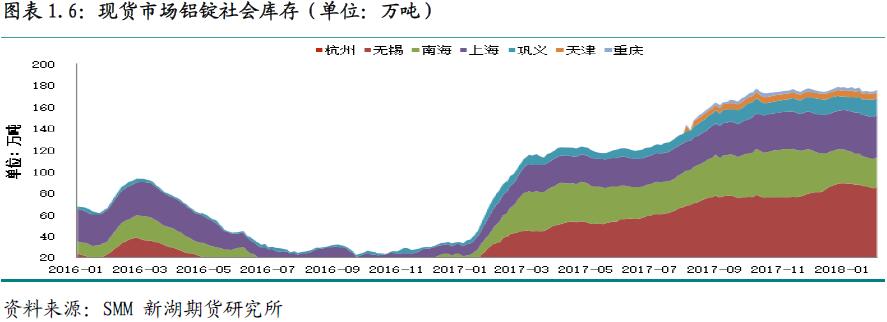

节前消费接近停滞状态,但生产不受任何影响,产量继续上升,致使社会库存再度攀升。本周铝锭社会总库存重上前期高位,一周增近2万吨。随着下游停产放假,春节前后库存将大幅累积。

四、行情展望

国内电解铝新产能投产加速,1月份新投产能月52万吨,不过由于全年年底至今年年初部分减产检修,实际运行产能增加约14万吨,至3570万吨左右,产量稳中有升。截至目前,本月几无减产检修发生,而新产能投放未有放缓,因此本月运行产能增加预计超40万吨,重回3600万吨以上。

海关数据显示1月中国未锻轧铝及铝材出口44.5万吨,较去年同期增5.6万吨,较上月增0.5万吨,出口增加得益于内外比价持续偏低。本周库存再度攀升,总库存重上前期高位,反映消费降至谷底。

总体看,国内原铝市场供应过剩加剧的情况延续,虽然铝企亏损面较大,但春节期间难有减产,因去年1-3季度普遍赢利,铝企暂时不会出现现金流问题,亏损暂未达到必须减产的程度,而新产能多数成本低,投产继续推进,因此春节前后过剩将愈演愈烈,期间价格承压下行趋势不改。因此操作上建议维持适量空单持有。

相比国内,海外市场正好相反。因美欧等发达经济体经济强劲复苏,对铝消费有利,且海外市场长期处于供应短缺的情况,且短缺呈加剧之势,预计2017年全年短缺超170万吨。另外,如果美国对中国铝出口征收惩罚性关税,海外市场供应进一步受抑制,因此中期看价格外强内弱走势将延续,买外抛内的套利机会仍存。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!