其他频道

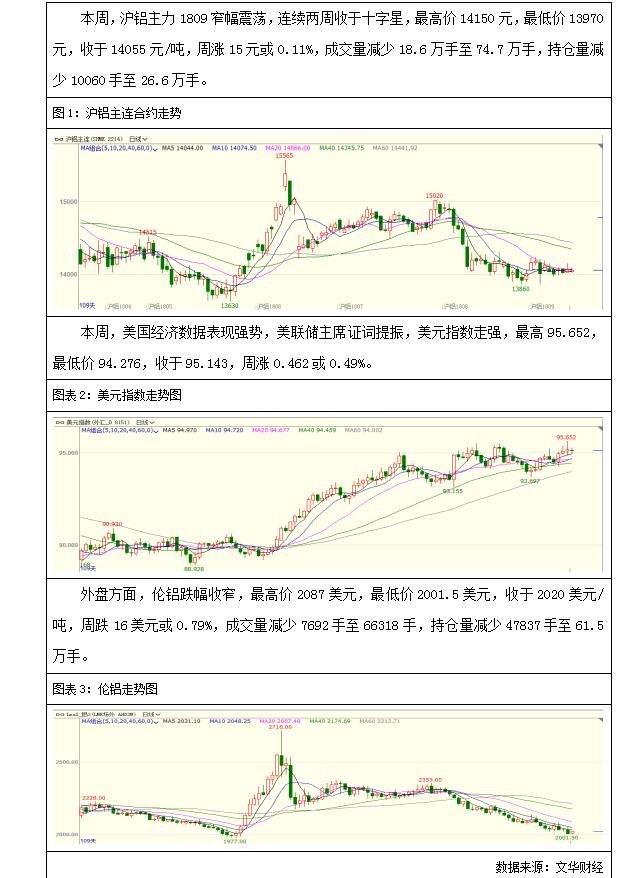

1.行情回顾

2.基本面分析

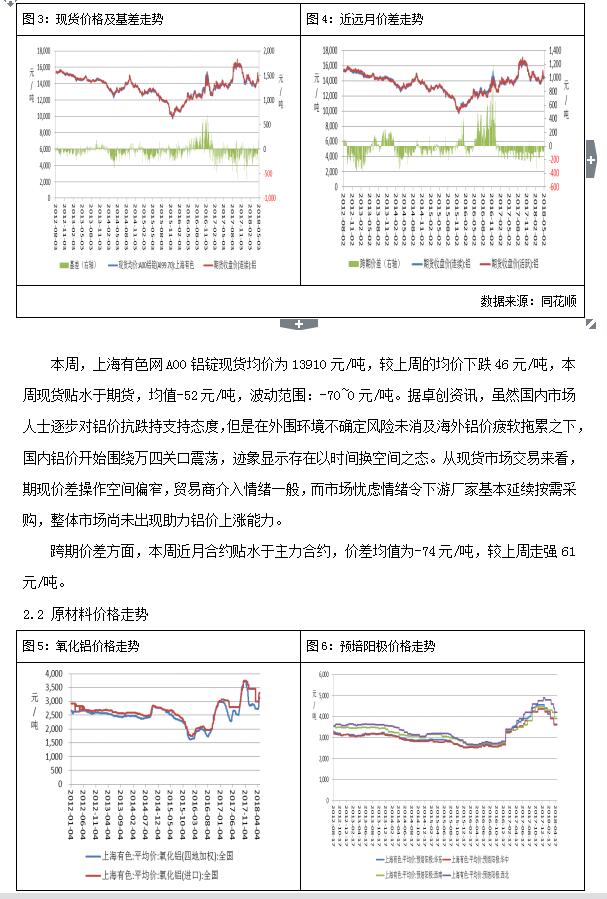

2.1现货价格及价差变化

截至7月20日,上期所库存小计911548吨,环比上周减少6107吨。外盘方面,7月19日,LME铝库存为1203975吨,周环比增加69375吨,注销仓单为155525吨,环比上周减少26975吨,注销仓单占比为12.92%,周环比下降3.17%。

3.宏观信息:

国家统计局发布数据显示,中国上半年GDP成长6.8%。分季度看,一季度同比增长6.8%,二季度增长6.7%,连续12个季度保持在6.7%-6.9%的区间。 6月份,规模以上工业增加值同比实际增长6.0%,比5月份回落0.8个百分点。社会消费品零售总额180018亿元,同比增长9.4%;全国固定资产投资(不含农户)297316亿元,同比增长6.0%。全国居民人均可支配收入14063元,同比名义增长8.7%。6月,全国城镇调查失业率为4.8%,同比下降0.1个百分点。宏观数据表现弱势,消息利空。

4.行业信息:

世界金属统计局(WBMS)周三公布的报告显示,2018年1-5月全球原铝市场供应短缺29.5万吨,2017年全年缺口为102.6万吨。1-5月全球原铝需求量为2,487万吨,去年同期为2,551.9万吨。2018年5月,全球原铝产量为490.8万吨,消费量为503.78万吨。1-5月需求量较去年同期减少64.9万吨,同比下降2.54%,消息利空。

中国电力体制改革再进一步。7月18日,国家发展改革委、国家能源局联合出台《关于积极推进电力市场化交易进一步完善交易机制的通知》(以下简称《通知》),2018年选择煤炭、钢铁、有色、建材等部分重点行业电力用户,率先全面放开发用电计划试点,进一步扩大交易规模,完善交易机制,形成新的改革突破口和着力点。

5.后市展望:

综上所述,外盘方面,库存继续回升,利空伦铝,美元走强,伦铝或承压下跌。技术上看,10周与20周均线死叉,MACD指标绿柱放大,预计下周伦铝持续震荡偏弱,运行区间1950-2150美元。

国内方面,上半年中国宏观数据变现不佳,有色金属集体承压下行。国内多家氧化铝厂停产检修及弹性生产,氧化铝价格明显回升。美国数据表现良好,鲍威尔证词提振美元,美元重回升势。贸易战前景难料,“普 特会”未取得实质进展,预计下周铝价震荡运行。技术上看,周K线延续两周收十字星,10周与20周均线或呈死叉, MACD指标绿柱放大,预计下周沪铝震荡运行,运行区间13750-14250。仅供参考。

(责任编辑:盈盈)

此信息仅供参考,据此入市,风险自担!