其他频道

一、行情回顾

本月,国内宏观政策提振,沪铝主力走势偏强,下旬有所升。沪铝主力1809最高价14575元/吨,最低价13860元/吨,收于14540元/吨,月涨375元或3.65%。成交量增加48.9万手至391万手,持仓量增加36362手至26.6万手。

外盘方面,本月美元指数震荡运行,录得十字星。最高 95.652,最低93.697,月涨0.013或0.01%。伦铝持续下跌,最高价2142美元,,最低价2001.5美元,收于2078美元/吨,月跌54美元或2.53%。成交量增加89012手至31.7万手,持仓量减少52306手至61.9万手。

二、库存情况

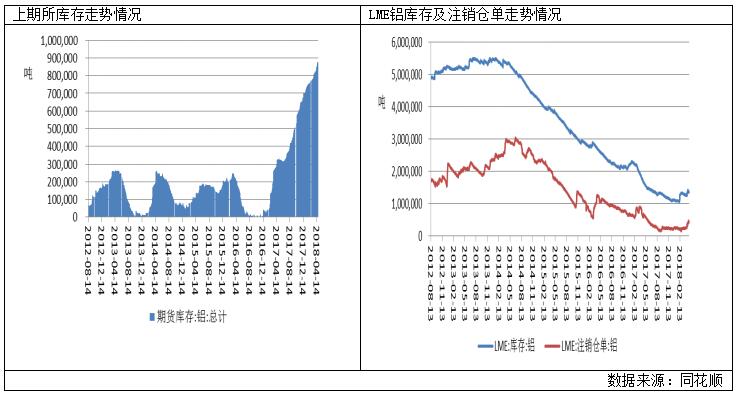

国内方面,截至7月31日,上期所铝期货库存为726559吨,较上月增加38126 吨,库存由降转升,利空铝价。

截至7月31日,LME库存为1196300 吨,较上月减少82175 吨。注销仓单为348475 吨,较上月减少134300 吨,占比为29.13%,注销仓单占比达到较高水平,表明后市伦铝库存还会下降,利好铝价。

三、现货情况及价差走势

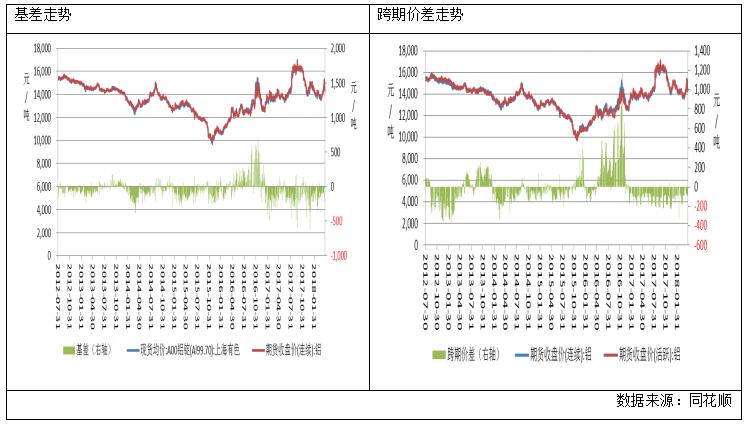

7月份A00铝锭均价为14006.36 元/吨,月环比下跌367.14 元/吨,7月份基差均值为-53.86元/吨,月环比下跌62.36元/吨。

跨期价差方面,本月近月合约贴水与主力合约,平均贴水92.05元/吨,较上月增加25.2元/吨,本月并没有出现跨期套利机会。

四、供需分析

原材料价格走势

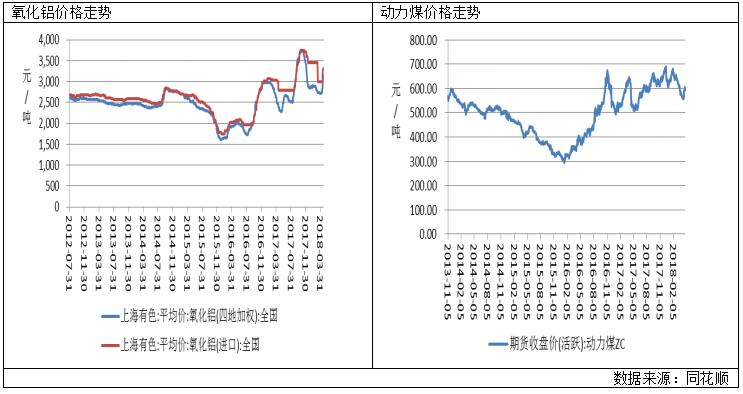

截至7月31日,全国氧化铝加权平均价达到2957元/吨, 7月份均价为2865.14元/吨,比上月涨14.39元/吨。目前铝土矿供应紧张仍未得到解决,山西地区铝土矿价格仍有上行,目前山西地区含铝60%,铝硅比5.0品味的铝土矿目前已达到500元/吨裸价到厂,致使氧化铝成本有较好的支撑。山西、河南等地因矿石紧张而进行的“弹性生产”目前仍在继续。近日有消息表示部分电解铝厂有减产意向,受市场消息影响国内电解铝价格回暖,但据百川了解,电解铝厂减产的最主要原因是受电价成本影响,若当地电价下调,则具体减产产量则不能确定。

6月(30天)全国氧化铝产量为596.6万吨,同比增长5.39%。日均产量为19.9万吨,环比增长1.81%。日均产量的增长主要来自三门峡开曼、复晟铝业氧化铝复产的产量释放,广西华银,中铝河南产量的增加,平顶山汇源铝业结束检修,山西华庆新增产能的释放。SMM预计7月中国精铜产量为71.28万吨,同比增加12.61%,1-7月累计产量在503.89万吨,同比增幅12.8%。

动力煤方面,7月份动力煤价格大跌,收于586.8元/吨,跌60.6元或9.36%。本月国内动力煤价格止涨回落。前期受环保“回头看”检查影响生产的内蒙等主产地煤矿已逐步复产,煤炭供给较为宽松。下游方面,受台风“玛莉亚”、南方降雨、水电增发等因素影响,电厂需求疲软,对煤价支撑有限。叠加进口煤有所放开,库存持续高位,终端用户采购积极性偏弱,受此影响,动力煤价格下跌现象明显。在“高库存,低需求”背景下,电厂采购主要以长协煤拉运为主。近期,即使动力煤价格持续下跌,成交依然比较清淡,而且前瞻性的航运价格指数也在大幅下跌,预示着煤价暂时还很难稳住。短期看整体煤价以稳中走低、小幅下行为主。

预培阳极方面,四地预培阳极均价达到3480.34元/吨,较上个月下跌103.41元/吨。中国预焙阳极市场主流价格稳定,市场交投良好。据悉,河南地区企业受 10 月底环保最低排放限值要求影响,环保设备升级改造进行中,部分企业已改造完成;其中河南巩义地区企业生产因环保轮停一月即将结束,其中 80%企业计划 8 月初复产,个别企业时间待定;江苏、湖北、山东、河北等地环保检查力度严格,个别企业检修改造中,7 月份市场整体开工率较 6 月份下滑。

生产成本方面,本月电解铝生产成本为13438.57元/吨,较上月下跌7.15元/吨,盈利567.79 元/吨,盈利比上月减少359.98元/吨。

产量方面, 6月(30天)全国电解铝产量302.1万吨,同比减少2.3%,1-6月中国电解铝产量1780.9万吨,同比减少2.7%。 6月份国内电解铝年化运行产能3676万吨,环比5月增加58万吨,6月电解铝产量回升继续受河南省内产能复产以及广西、内蒙古、甘肃等省产能通电投产影响。进入7月以后,国内电解铝产量增速有望转负为正,由于去年同期供给侧改革影响,国内铝厂开始大范围减产,去年7月起单月产量开始走低,而2018年整体运行产能规模呈现逐渐提升趋势,虽然下半年仍有有部分产能减产(包括新疆、陕西),但置换产能并存条件下,实际运行产能总量仍然维持抬升势头。 SMM预计7月电解铝产量312.5万吨,同比增长0.2%。需要指出的是,受全年新增和复产产能较慢影响,SMM下调全年产量预期值至3700万吨,2018年全国电解铝产量同比增速为1.9%,较去年的14.2%增速有较明显下滑。

进出口分析

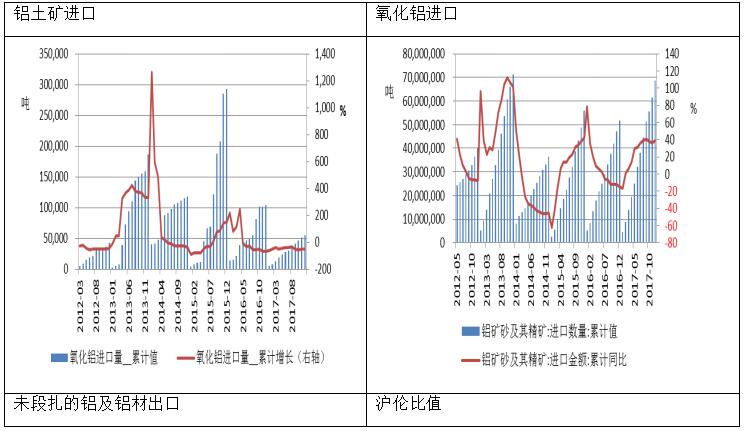

进口方面,2018 年 3 月全年我国铝土矿累计进口 727.1039 万吨,较去年同期增加215 万吨,同比增长 44.38%。 2018 年 1-3 月份累计进口铝土矿 2040 万吨, 同比增加 47.16%。 其中自几内亚进口的铝土矿同比大增 95.85%,至363 万吨,继续坐稳第一进口来源国宝座。 据卓创了解,山西省将自 5 月 1 日至 10 月 31 日将实施铁锤行动、守土行动、固本行动和清源行动,利用半年的时间对全省非煤。

海关数据显示,2018年6月中国氧化铝出口量为11.8万吨,创2002年以来的新高。5-6月氧化铝总出口量为20.8万吨,这与SMM当初的追踪基本符合。另外,由于氧化铝出口窗口的再次打开, 7月份氧化铝出口单子再次签订,预计将会在7-8月份的出口数据中反映。

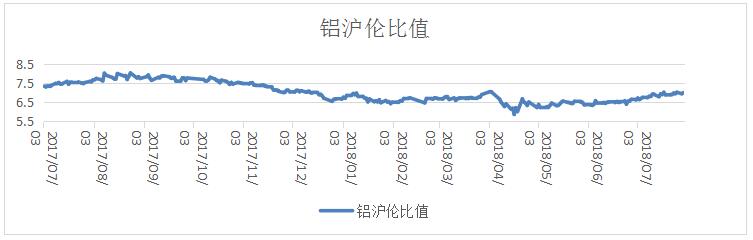

2018年7月31日,铝沪伦比值为6.997,自今年5月份以来持续上升,但低于去年同期7.583,预计沪伦比值将继续回升。

五、行业信息

2018年7月份,中国制造业采购经理指数(PMI)为51.2%,比上月回落0.3个百分点,高于临界点,制造业继续保持增长态势。中国非制造业商务活动指数为54.0%,比上月回落1.0个百分点,连续11个月保持在54.0%及以上的较高景气区间,表明非制造业继续保持较快增长。2018年7月份综合PMI产出指数为53.6%,低于上月0.8个百分点,表明我国企业生产经营活动总体继续保持扩张,但步伐放缓。

统计局数据显示:1-6月份,全国规模以上工业企业实现利润总额33882.1亿元,同比增长17.2%,增速比1-5月份加快0.7个百分点。1-6月份,采矿业实现利润总额2853.9亿元,同比增长47.9%;制造业实现利润总额28800.5亿元,增长14.3%;电力、热力、燃气及水生产和供应业实现利润总额2227.7亿元,增长25.3%。6月份,规模以上工业企业实现利润总额6582.9亿元,同比增长20%,增速比5月份放缓1.1个百分点。

国家统计局今日发布的2018年6月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI环比下降0.1%,同比上涨1.9%;PPI环比上涨0.3%,同比上涨4.7%。6月CPI同比涨幅仍维持在“1时代”,机构预测,下半年物价将保持低位运行。

据海关统计,2018年1~6月,我国货物贸易进出口总值14.12万亿元,比去年同期增长7.9%。其中,出口7.51万亿元,增长4.9%;进口6.61万亿元,增长11.5%;贸易顺差9013.2亿元,收窄26.7%。值得关注的是,今年上半年,中美贸易仍然呈现小幅增长的趋势。据海关统计,1~6月,我国对美国进出口总额1.93万亿元,同比增长5.2%;其中,对美出口1.39万亿元,增长5.7%,自美进口5379.7亿元,增长4%。

工业和信息化部:关于印发坚决打好工业和通信业污染防治攻坚战三年行动计划的通知。实施错峰生产。重点区域实施秋冬季重点行业错峰生产。各地针对钢铁、建材、焦化、铸造、电解铝、化工等高排放行业,科学制定错峰生产方案,实施差别化管理,并将错峰生产方案细化到企业生产线、工序和设备。企业未按期完成治理改造任务的,一并纳入当地错峰生产方案,实施停产。加大秋冬季工业企业生产调控力度,加强错峰生产督导检查,严防错峰生产“一刀切”和扩大范围情况的发生。

近日,中铝连城分公司迫于成本压力,开始逐步停槽弹性生产,中铝继氧化铝之后电解铝也开始弹性生产。连铝于 7 月 18 日开始弹性生产,据悉因长期欠缴电力公司电费,每天停槽 6 台 500KA 电解槽约 0.8 万吨产能/天的速度减产,连铝共有电解铝产能 54 万吨,其中 500KA 电解槽系列 40 万吨,200KA 电解槽系列 14 万吨,但据最新情况是政府出面协调,已停止停槽。

六、后市预测

综上所述,外盘方面,欧美贸易或实现零关税,美国经济较为强劲,美元指数或震荡上扬,对伦铝有所打压。伦铝库存持续下降,形成一定利好支撑。技术上看,月K线在10月和20月均线间运行,月级别MACD指标死叉,KDJ指标向下发散,预计下月伦铝震荡偏弱,运行区间1900-2200。国内方面,中美贸易战再度升级,宏观利空持续打压沪铝价格。国内宏观政策方面,积极财政政策更加积极,货币政策稳定,加大基建投资建设,下半年电解铝需求或将增加。近期国内氧化铝价格持续上涨,对电解铝成本提供强力支撑,当前沪铝基本面良好。技术上看,月K线向上突破5月均线,10月与20月均线死叉,KDJ指标开口向上,预计下月沪铝震荡偏强,运行区间13800-14800。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!