其他频道

一、一周市场综述:

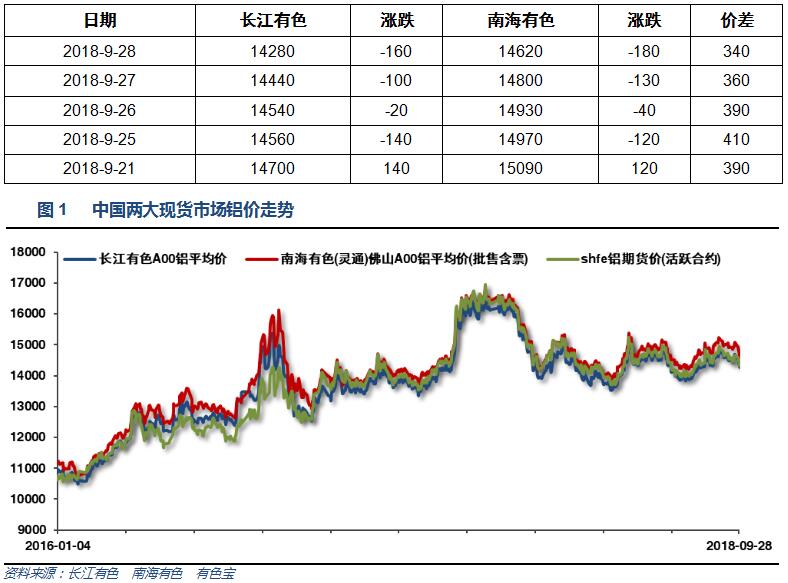

1、一周国内主要现货价格

本周铝价受北方2+26秋冬限产政策落地影响,一刀切改为动态调整。市场对采暖季铝锭供应增加预期引发铝价快速下滑至14500之下。下游企业提前放假,未见备货集中采购。

2、一周相关市场表现

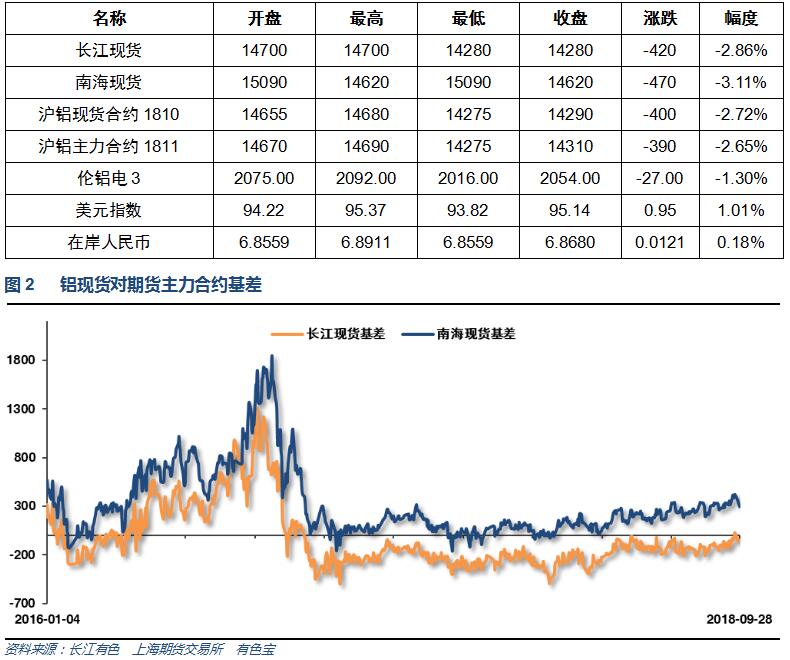

本周期现货集体下跌,长江贴水从一度升水重新回落至贴水50左右,南海升水回落至300以内

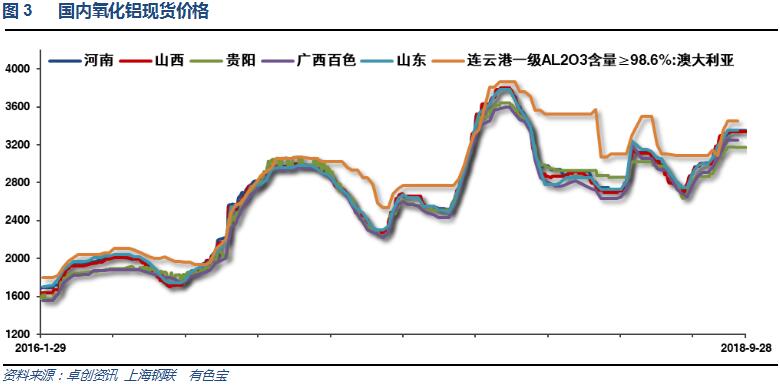

本周氧化铝价格持平

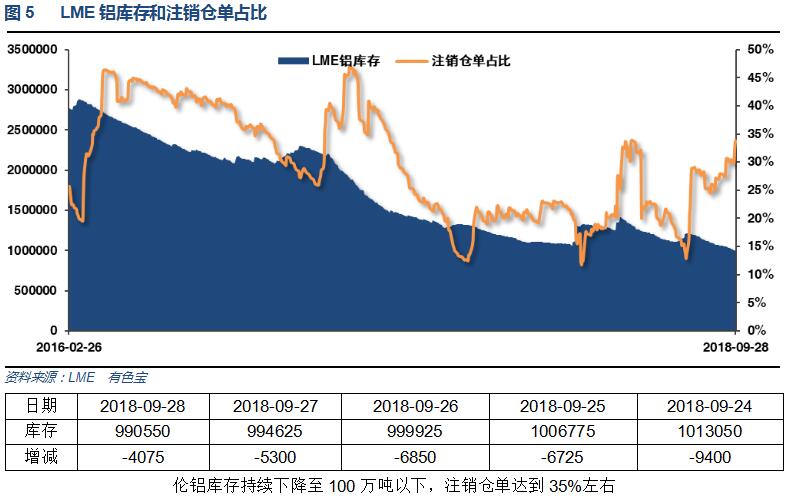

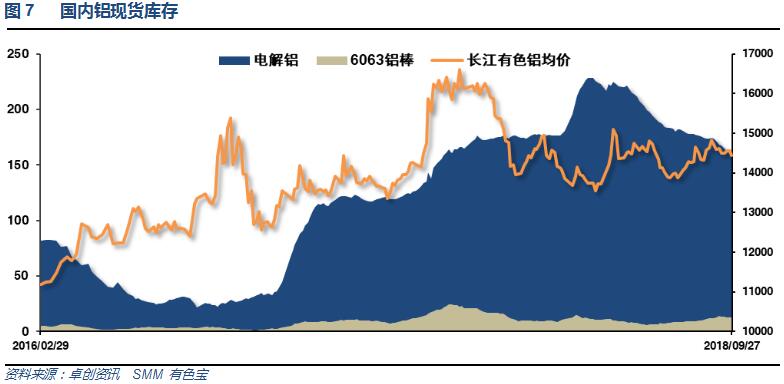

2、每周库存变化

本周铝锭库存小幅下降1万吨至152万吨左右。铝棒库存小幅回落至12.3万吨。整体库存继续下滑。

二、一周要闻回顾:

1、美联储宣布加息25个基点,将联邦基金利率目标区间上调至2.00%-2.25%,符合市场预期。

【美联储移除“宽松”措辞】美联储9月利率决议声明:预计2018年还将加息一次,2019年料将加息三次。从决议声明里撤销关于货币政策仍然处于宽松状态的措辞。重申渐进式加息与美国经济扩张保持一致。相比6月份经济预估,现在预计美国经济将在2018年加速增长,2019年增速将略微加快。通胀仍然保持在2%附近,通胀预期几无变动。重申前景所面临的风险“似乎大致平衡”。劳动力市场表现强劲,经济强劲扩张就。

鲍威尔:美联储声明中删除了“宽松”,意味着货币政策正在按照预期进行。

【鲍威尔9月FOMC利率决议声明后新闻发布会要点总结】① 货币政策:整体金融条件仍然宽松;如果经济走软,美联储可能会降息。② 经济形势:美国经济强劲,失业率偏低,通胀将持续地保持在2%。③ 金融市场:部分资产价格处于历史性区间的上端,金融脆弱性温和,但需对脆弱性的累积保持警惕。④ 政治干预:美联储不会考虑政治因素,美联储专注于本职工作。⑤ 新兴市场:对美联储而言,新兴市场的表现实际上很重要。⑥ 贸易问题:长期而言,关税将不利于美国;并不知道关税对通胀的支持作用是一次性的、还是更长期性的。

美国8月新屋销售 62.9万户,预期 63万户,前值 62.7万户修正为 60.8万户。美国8月新屋销售环比 3.5%,预期 0.5%,前值 -1.7%修正为 -1.6%。

美国8月耐用品订单环比初值 4.5%,预期 2%,前值 -1.7%修正为 -1.2%。美国8月扣除飞机非国防资本耐用品订单环比初值 -0.5%,预期 0.4%,前值 1.6%修正为 1.5%。美国8月扣除运输类耐用品订单环比初值 0.1%,预期 0.4%,前值 0.1% 修正为 0.2%。

美国二季度实际GDP年化季环比终值 4.2%,增速创2014年三季度来新高,预期 4.2%,初值 4.2%。美国二季度个人消费支出(PCE)年化季环比终值 3.8%,预期 3.8%,初值 3.8%。美国二季度核心个人消费支出(PCE)物价指数年化季环比终值 2.1%,预期 2%,初值 2%。美国二季度GDP平减指数年化季环比终值 3%,预期 3%,初值 3%。

美国9月22日当周首次申请失业救济人数 21.4万人,预期 21万人,前值由 20.1万人修正为 20.2万人。美国9月15日当周续请失业救济人数 166.1万人,预期 167.8万人,前值 164.5万人。

美国8月个人消费支出(PCE)环比 0.3%,预期 0.3%,前值 0.4%。美国8月个人收入环比 0.3%,预期 0.4%,前值 0.3%。

美国8月PCE物价指数环比 0.1%,预期 0.1%,前值 0.1%。美国8月PCE物价指数同比 2.2%,预期 2.2%,前值 2.3%。美国8月核心PCE物价指数环比 0%,预期 0.1%,前值 0.2%。美国8月核心PCE物价指数同比 2%,预期 2%,前值 2%。

2、欧元区9月调和CPI同比初值 2.1%,预期 2.1%,前值 2%。欧元区9月核心调和CPI同比初值 0.9%,预期 1.1%,前值 1%。

3、【中国发布《关于中美经贸摩擦的事实与中方立场》白皮书】国务院新闻办公室24日发布《关于中美经贸摩擦的事实与中方立场》白皮书,旨在澄清中美经贸关系事实,阐明中国对中美经贸摩擦的政策立场,推动问题合理解决。

9月20日,中国决定对原产美国约600亿美元的进口商品加征关税,以回应此前美国宣布的对2000亿美元中国商品征税10%。双方最新关税措施都将于9月24日生效。

财政部:1-8月国有企业利润总额23,031.9亿元,增长20.7%;1-7月同比增长21.4%。1-8月国有企业营业总收入370,034.7亿元,同比增长10.3%;1-7月同比增长10.2%。1-8月,钢铁、石油石化、有色、煤炭等行业利润同比增幅较高,均高于收入增长幅度。

4、2018年8月,中国铝合金月度出口量45,379吨,同比减少9.0%;累计出口量355,173吨,同比减少5.0%。8月,中国铝材月度出口量47万吨,同比增长31.7%;累计出口量339万吨,同比增长17.8%。8月,我国氧化铝出口量29,722吨,同比增长319%;累计出口量373,298吨,累计出口量较去年同期同比大增9倍。今天4月以来,俄铝受美国制裁影响全球铝供应、环境污染问题致使巴西政府强制要求挪威位于其国内的氧化铝削减半数产能以及中国环保问题趋严对氧化铝价格上涨皆有促进作用。中国作为铝产品出口大国,一直以来都是以出口铝材为主,氧化铝出口始自4月以来激增。

8月,中国废铝进口量13万吨,同比减少23.4%;累计进口量110万吨,同比减少22.3%。

生态环境部官网今日(9月27日)显示,《京津冀及周边地区 2018-2019 年 秋冬季大气污染综合治理攻坚行动方案 》正式印发。其中,备受关注的秋冬季错峰生产方面,跟去年不同的是,针对钢铁、建材、焦化、铸造、有色、化工等高排放行业,取消了统一的限停产比例,由各地因地制宜根据空气质量情况,适当缩短或延长错峰生产时间。另外,各省要制定重点行业差异化错峰生产绩效评价指导意见。各城市要结合本地产业结构和企业污染排放绩效情况,制定错峰生产实施方案,细化落实到企业具体生产线、工序和设备,并明确具体的 安全生产措施。

此次文件上更多是站在环保标准的角度出发,对“一刀切”限产的动态修正。同时,近几年来持续提高的环保标准已经让不少京津冀地区环保不达标的重污染企业产能清出。所以,此次文件的效力更多体现在后续的执法力度方面,对于产能的影响也许并不像年初市场预期的那样明显。

【唐山市将实施秋冬季重点行业错峰生产】从全市秋冬季重点行业错峰生产工作会议上获悉,从2018年10月1日至2019年3月31日,唐山市将对钢铁、建材、焦化、铸造、原料药制造等高排放行业以及企业集群和施工工地,根据污染排放绩效评价实行差异化错峰生产,确保全市秋冬季的空气质量得到根本性改善。

三、期货价格分析:

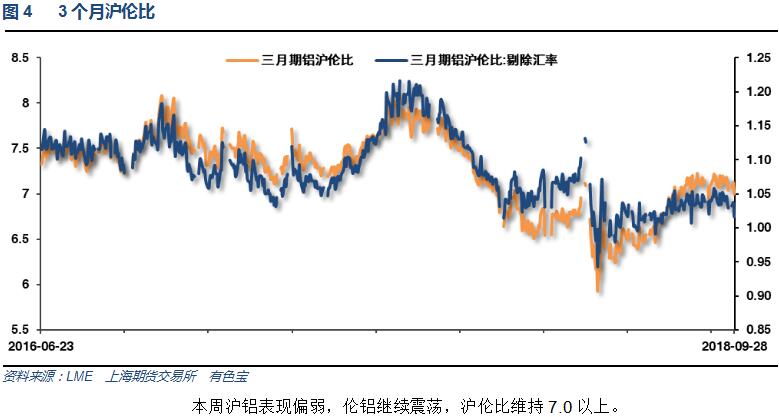

伦铝在1950-2000支撑区域偏弱横盘

沪铝近期维持在大区间内震荡盘跌

四、下周铝价分析:

本周铝价受北方2+26秋冬限产政策落地影响,一刀切改为动态调整。市场对采暖季铝锭供应增加预期引发铝价快速下滑至14500之下。下游企业提前放假,未见备货集中采购。

行情图表来看,伦铝在1950-2000支撑区域偏弱横盘。沪铝近期维持在大区间内震荡盘跌宏观面来看,美国经济数据保持强劲,美联储如期加息,并移除货币政策“宽松”一词,美元再度走强。中美贸易战继续加码,仍未出现任何缓解苗头。行业基本面来看影响因素较为复杂,国内近期对房地产行业政策频繁出台,传闻的取消预售制等均为利空,但经济下行的现状也令市场对四季度国内货币政策会否再次宽松预期有所期待。本周重要政策落地:京津冀冬季污染治理方案,去年的一刀切改为动态修正限产,对产量的影响基本确定不如前期市场预期,整体利空四季度铝价。但“动态调整”仍然面临较大不确定性,若届时空气质量恶化,执法力度很可能再次转严,也给四季度带来行业基本面带来较大不确定性。

原本期现货库存自峰值下降近100万吨,市场供应压力有明显缓解,但采暖季动态限产政策重新打击市场信心,钢铁煤炭电解铝价格集体下跌。经过前两年的一刀切整改,大部分主要生产企业环保条件有明显改善,若届时空气质量达标则很可能减产幅度相当有限,与半年来市场预期有较大出入。期货盘面来看,沪伦铝重要支撑位均面临考验。目前市场特征即为不确定,中美贸易战进程、采暖季“动态”调整对产量影响、甚至美国中期选举结果会否导致美国对华政策转向都面临较大不确定性,因而预测长期价格相对缺乏明确依据。现货市场也未见明确下游积极备货采购,较多企业选择观望。截止目前各方面因素来看,国内铝价料保持偏弱运行,但跌破一季度13700可能性同样较小。关注假期外盘变动,以及节后市场情绪的变动。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!