其他频道

一、一周市场综述:

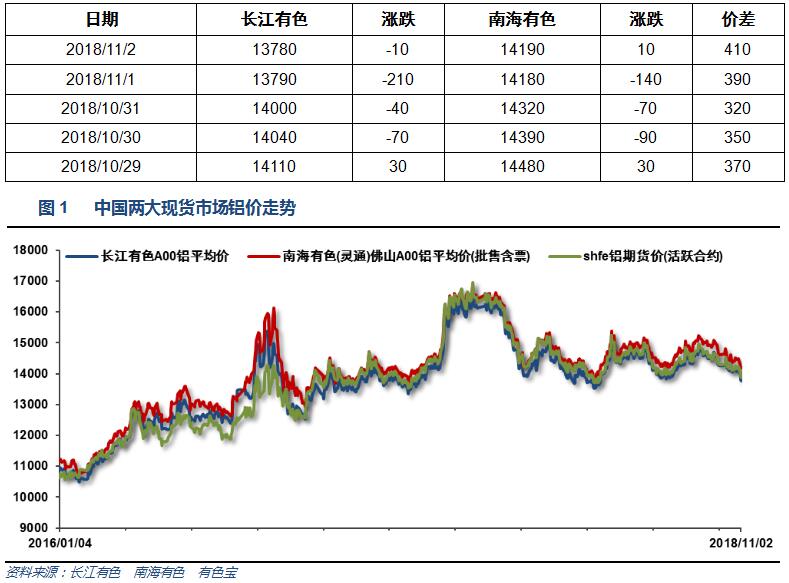

1、一周国内主要现货价格

本周铝价主要跟随期货市场下跌为主,现货价格跌破14000,成交清淡,下游接货不畅,整体人气仍旧低迷。

2、一周相关市场表现

本周期现货集体继续回落,长江贴水小幅走弱至100左右,南海升水维持250以上

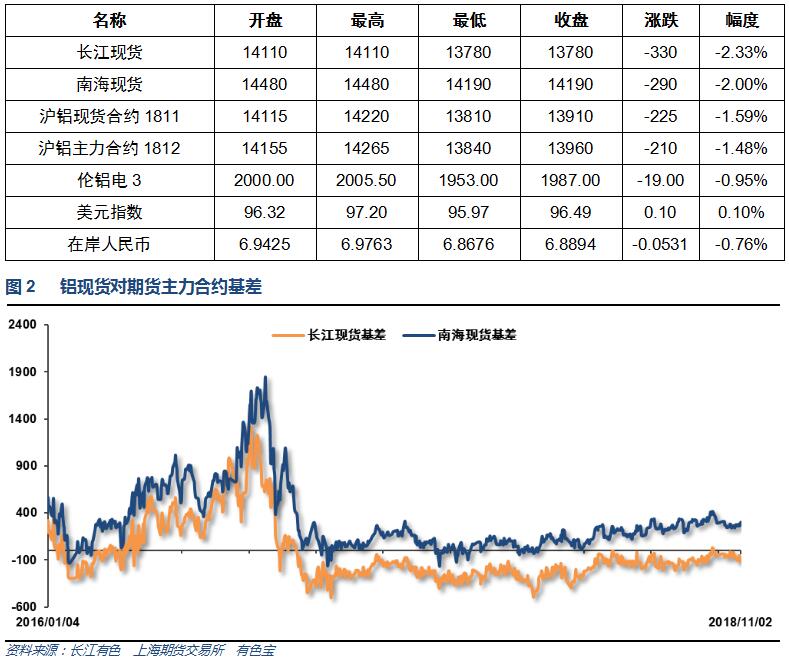

本周伦铝探低回升,沪铝表现偏弱,人民币持续贬值后大幅逆转,沪伦比从7.1之上回落至7.05左右

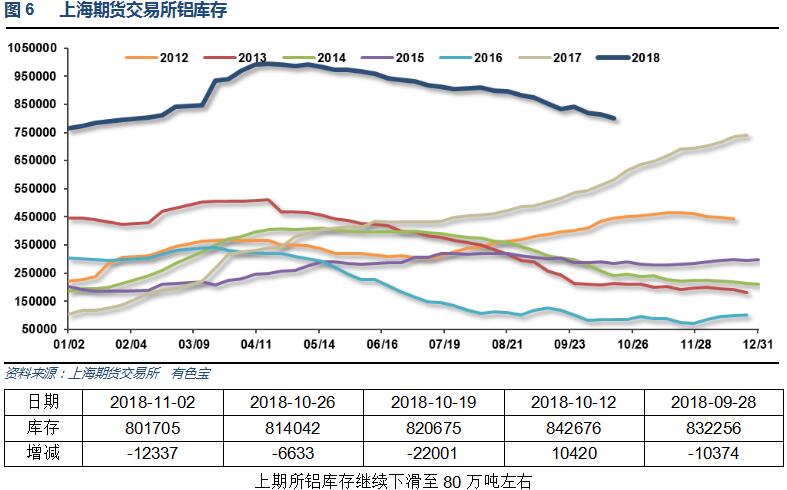

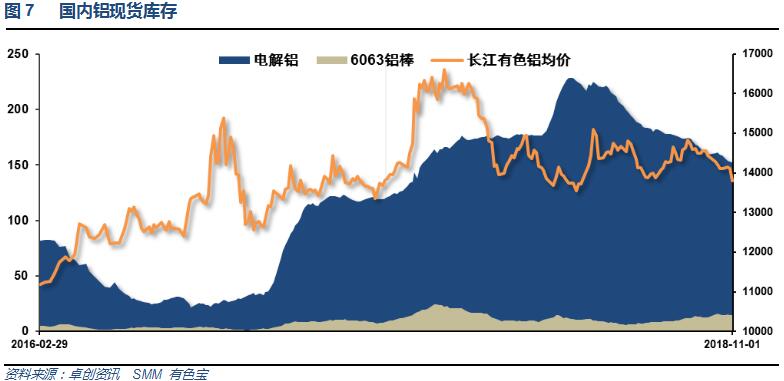

2、每周库存变化

本周现货铝锭库存继续下滑至145万吨左右,铝棒库存维持15万吨左右。现货库存继续小幅回落。

二、一周要闻回顾:

1、美国9月个人消费支出(PCE)环比 0.4%,预期 0.4%,前值由 0.3%修正为 0.4%。美国9月个人收入环比 0.2%,预期 0.4%,前值由 0.3%修正为 0.5%。美国9月核心PCE物价指数环比 0.2%,预期 0.1%,前值 0%。美国9月核心PCE物价指数同比 2%,预期 2%,前值 2%。美国9月PCE物价指数环比 0.1%,预期 0.1%,前值 0.1%。美国9月PCE物价指数同比 2%,预期 2%,前值 2.2%。

美国10月ADP就业人数增长 22.7万人,创2018年2月来最大增幅,预期 18.7万人,前值由 23万人修正为 21.8万人。

美国9月耐用品订单环比终值 0.7%,初值 0.8%;8月 4.4%修正为 4.6%。美国9月扣除飞机非国防资本耐用品订单环比终值 -0.1%,初值 -0.1%;8月 -0.9%修正为 -0.2%。美国9月扣除运输类耐用品订单环比终值 0%,初值 0.1%;8月 持平修正为 0.3%。

美国10月ISM制造业指数 57.7,预期 59,前值 59.8。美国10月ISM制造业就业指数 56.8,前值 58.8。美国10月ISM制造业物价支付指数 71.6,预期 69,前值 66.9。美国10月ISM制造业新订单指数 57.4,前值 61.8。

美国10月Markit制造业PMI终值 55.7,预期 55.8,初值 55.9(创5月份以来最高);9月终值 55.6。

美国10月27日当周首次申请失业救济人数 21.4万人,预期 21.2万人,前值 21.5万人修正为 21.6万人。美国10月20日当周续请失业救济人数 163.1万人,预期 164万人,前值 163.6万人修正为 163.8万人。

美国10月非农就业人口 +25万人,预期 +20万人。美国9月非农就业人口由 +13.4万人修正为 +11.8万人,8月由 +27万人修正为 +28.6万人。美国10月私营部门就业人口 +24.6万人,预期 +19.5万人,前值 +12.1万人。美国10月制造业就业人口 +3.2万人,预期 +1.6万人,前值 +1.8万人。

美国10月失业率 3.7%,持稳于49年低点,预期 3.7%,前值 3.7%。美国10月劳动力参与率 62.9%,预期 62.7%,前值 62.7%。

2、欧元区三季度GDP季环比初值 0.2%,创2014年以来最低增速,预期 0.4%,前值 0.4%。欧元区三季度GDP同比初值 1.7%,预期 1.8%,前值 2.1%。

欧元区10月调和CPI同比初值 2.2%,创2012年以来新高,预期 2.2%,前值 2.1%。欧元区10月核心调和CPI同比初值 1.1%,预期 1.1%,前值 0.9%。

欧元区9月失业率 8.1%,预期 8.1%,前值 8.1%。

欧元区10月制造业PMI终值 52,创2016年8月来新低,预期 52.1,初值 52.1;9月终值 53.2。其中,制造业PMI新订单分项指数降至49.1,为逾5年新低。

3、中国10月官方制造业PMI 50.2,预期 50.6,前值 50.8。中国10月官方非制造业PMI 53.9,预期 54.6,前值 54.9。中国10月官方综合PMI 53.1,前值 54.1。

中国10月财新制造业PMI 50.1,预期 50,前值 50。

今年前三季度,全社会用电量同比增长8.9%,增速比去年同期提高2个百分点,创6年来新高。

【中共中央政治局会议:经济下行压力有所加大 要及时采取对策】会议指出,当前经济运行稳中有变,经济下行压力有所加大,部分企业经营困难较多,长期积累的风险隐患有所暴露。对此要高度重视,增强预见性,及时采取对策。 会议指出,要切实办好自己的事情,坚定不移推动高质量发展,实施好积极的财政政策和稳健的货币政策,做好稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期工作,有效应对外部经济环境变化,确保经济平稳运行。

【人民日报评论中央政治局会议:在看到“稳”、把握“进”的同时,也清醒地看到“变”、抓住“变”】这一次会议,仍然“稳”字当头,还是强调坚持稳中求进工作总基调,强调要做好“六稳”工作。不过,值得注意的是,这次会议也提出了一些新的论断和要求。会议分析了当前经济面临的一些挑战,得出的一个重要结论是——“当前我国经济形势是长期和短期、内部和外部等因素共同作用的结果”,提出的一个总体要求是——要高度重视突出矛盾和问题,“增强预见性,及时采取对策”。

【习近平:我国民营经济只能壮大、不能弱化,而且要走向更加广阔舞台】 当前要抓好6个方面政策举措落实,帮助民营经济解决发展中的困难】一是减轻企业税费负担。二是解决民营企业融资难融资贵问题。对符合经济结构优化升级方向、有前景的民营企业进行必要财务救助。三是营造公平竞争环境。打破各种各样的“卷帘门”、“玻璃门”、“旋转门”;鼓励民营企业参与国有企业改革。四是完善政策执行方式。去产能、去杠杆要对各类所有制企业执行同样标准,在安监、环保等领域微观执法过程中避免简单化、“一刀切”。五是构建亲清新型政商关系。六是保护企业家人身和财产安全。

【习近平同美国总统特朗普通电话】国家主席习近平11月1日应约同美国总统特朗普通电话。习近平表示,很高兴再次同总统先生通电话。中方已就中美关系多次阐明原则立场。希望双方按照我同总统先生达成的重要共识,促进中美关系健康稳定发展。我也重视同总统先生的良好关系,愿同总统先生在出席阿根廷二十国集团领导人峰会期间再次会晤,就中美关系及其他重大问题深入交换意见。我们两人对中美关系健康稳定发展、扩大中美经贸合作都有良好的愿望,我们要努力把这种愿望变为现实。

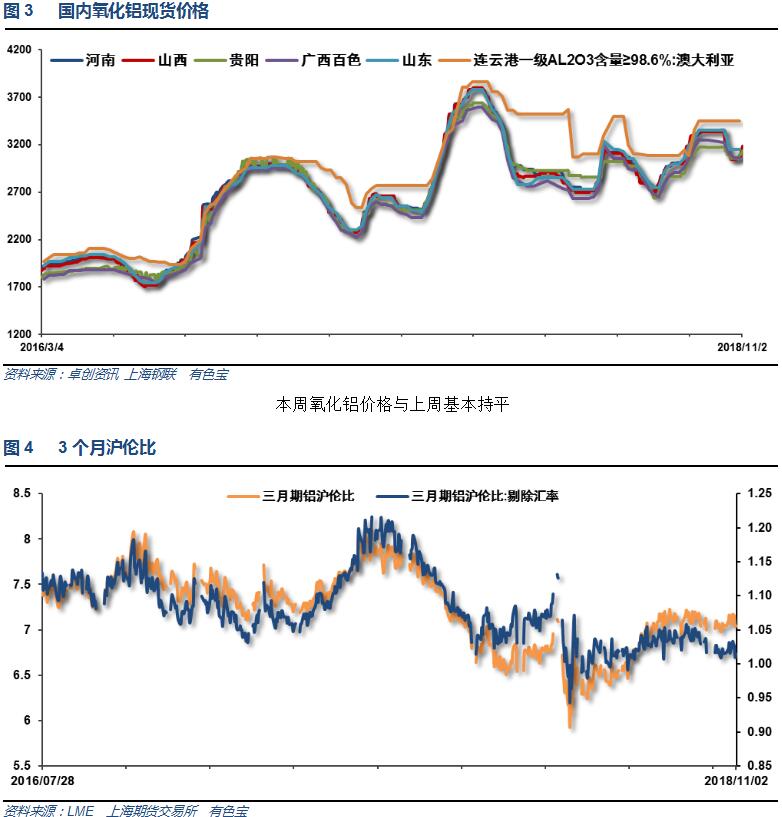

4、前三季度,全国十种有色金属产量4027万吨,同比增长4.2%,增速同比提高0.1个百分点。其中,铜产量661万吨,增长11.2%,提高4.9个百分点;电解铝产量2500万吨,增长4.2%,回落0.8个百分点;铅产量354万吨,增长6.8%,提高1.5个百分点;锌产量415万吨,同比下降2.6%,降幅同比扩大0.1个百分点。氧化铝产量5057万吨,增长3.4%,增速同比回落13.2个百分点。与上月相比,电解铝、铅价格略有上涨,铜、锌价格略有回落。9月份,上海期货交易所当月期货电解铝平均价格分别为14618元/吨,比上月上涨2.2%,同比下跌10.1%。1-8月,有色金属行业实现利润1141亿元,同比下降7%。其中,有色金属矿采选业利润315亿元,增长13.8%;有色金属冶炼及压延加工业利润809亿元,下降13.8%。

三、期货价格分析:

伦铝在1950-2000支撑区域一度下破后快速收回,显示一定支撑

沪铝近期维持在大区间内震荡盘跌,继续向下方支撑区域13500附近靠近。

四、下周铝价分析:

本周铝价主要跟随期货市场下跌为主,现货价格跌破14000,成交清淡,下游接货不畅,整体人气仍旧低迷。

行情图表来看,伦铝在1950-2000支撑区域一度下破后快速收回,显示一定支撑。沪铝近期维持在大区间内震荡盘跌,继续向下方支撑区域13500附近靠近。

宏观面来看,本周市场消息密集,风云突变。美国经济数据整体继续强劲,非农数据显示就业仍然处于历史最好时期,中国经济下行风险情绪始终笼罩国内,近期央行、人民日报、国家主席频繁讲话稳定市场信心,且中美领导人通话稳定市场情绪,改善对贸易战前景预期。行业基本面来看,各地采暖季限产政策逐步公布,达标企业多豁免限产,供应端预期继续向宽松;期现货库存保持小幅下降态势;下游消费端景气度持续不高,总体来看供需持续恶化,市场对未来信心不足,仍在重新寻找平衡,铝价恐进一步缓慢滑向行情普遍亏损减产产生实际支撑的区域。而近期仍旧面临美国中期选举、中美贸易战进展、采暖季限产力度、中国能否出台财政、汽车产业相关刺激政策等一系列不确定性,铝价长周期预测仍难准确。期货盘面来看,沪伦铝维持偏弱震荡走势,伦铝保持区间下沿支撑未破,沪铝继续在下降通道当中缓慢下滑。但周末伦铜大涨有望提振市场信心,关注能否在此重要支撑预期企稳。下周铝价有望震荡企稳,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!