其他频道

本周铝价终现反弹,但力度较弱,上游减产带来一定下游买盘,市场成交整体维持清淡,观望情绪仍然浓厚。

2、一周相关市场表现

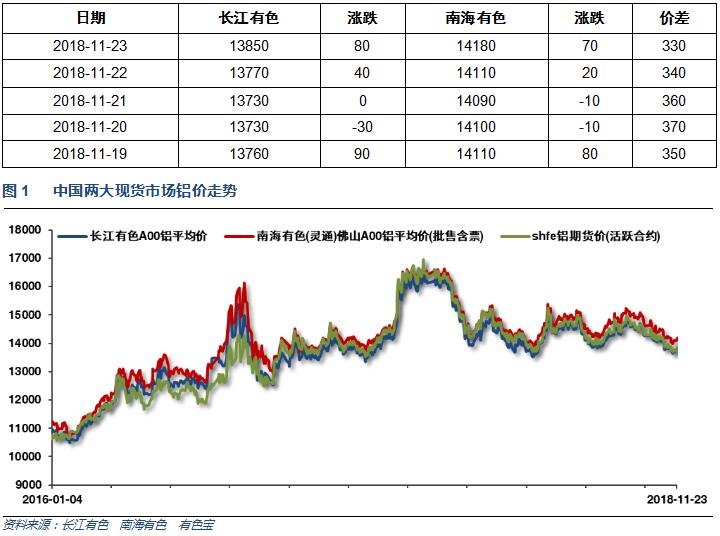

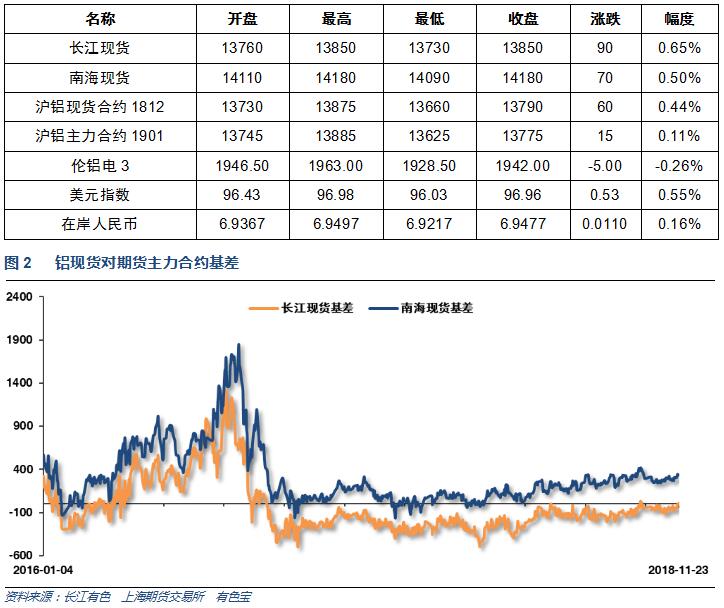

本周期现货市场整体盘跌,长江基差快速走强至平水,南海升水走强至300以上

本周伦铝偏弱横盘,沪铝小幅反弹,沪伦比至7.1以上

3、每周库存变化

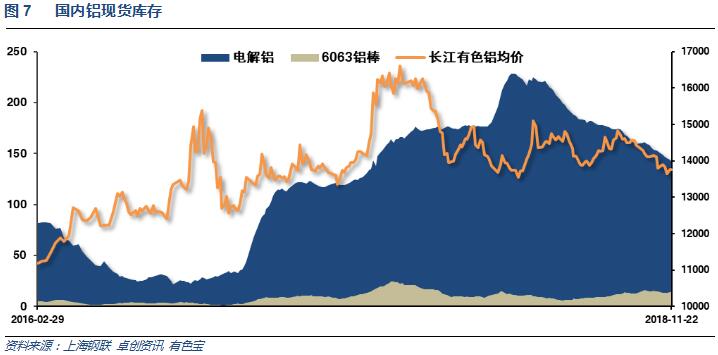

本周现货铝锭库存继续下滑至134万吨左右,铝棒库存维持13.8万吨左右。整体现货库存继续回落。

二、一周要闻回顾:

1、【美国商务部提议技术出口管制方案】11月19日,美国商务部工业与安全局提出了一份针对关键技术和相关产品的出口管制框架方案,并将面向公众进行为期一个月的意见征询。该文件列出了14个考虑进行管制的领域,包括生物技术、人工智能(AI)、数据分析、量子计算、机器人、脑机接口等在内的前沿技术。

美国10月新屋开工 122.8万户,预期 122.5万户,前值由 120.1万户修正为 121.0万户。美国10月新屋开工环比 1.5%,预期 1.8%,前值由 -5.3%修正为 -5.5%。

美国10月营建许可 126.3万户,预期 126万户,前值 124.1万户修正为 127万户。美国10月营建许可环比 -0.6%,预期 -0.8%,前值 -0.6%修正为 1.7%。

美国10月成屋销售总数年化 522万户,预期 520万户,前值 515万户。美国10月成屋销售总数年化环比 1.4%,预期 1%,前值 -3.4%。

美国11月17日当周首次申请失业救济人数 22.4万人,创6月底以来新高,预期 21.5万人,前值由 21.6万人修正为 22.1万人。美国11月10日当周续请失业救济人数 166.8万人,预期 165万人,前值由 167.6万人修正为 167.0万人。

美国10月耐用品订单环比初值 -4.4%,为2017年7月以来最大降幅,预期 -2.6%,前值 0.7%修正为 -0.1%。美国10月扣除飞机非国防资本耐用品订单环比初值 0%,预期 0.2%,前值 -0.1%修正为 -0.5%。美国10月扣除运输类耐用品订单环比初值 0.1%,预期 0.4%,前值 0%修正为 -0.6%。

2、欧洲央行在会议纪要中承认,前景面临不确定性和脆弱性。有部分证据表明经济增长面临的风险倾向于下行。TLTRO剩余到期时间不足一年,可能冲击银行流动性头寸。决策者们大体认同,尽管经济数据不及预期,但仍表明经济持续扩张、通胀压力逐渐上升。必须强调的是,政策依旧与市场预期和此前决议保持一致。贸易紧张局势带来的影响可能被美国进口增长所抵消。计划在12月13日做更深入的评估2、欧盟和英国协议草案:欧盟和英国将致力于建立单一关税领域,双方承诺在关税方面进行深入合作。欧盟将承认英国的“独立贸易”政策。欧盟与英国预计将设立自贸区,进行深度监管合作。随着时间推移,双方关系的范围和深度可能发生变化。欧盟和英国决定替换担保计划。

3、中国统计局:10月份铁路货运量同比增长10.1%至3.546亿吨(9月增长9.7%)。1-10月铁路货运量同比增长8.2%至33.3亿吨(1-9月增长7.9%)。

【多地按揭利率出现松动,放款加速】融360监测数据显示:10月份,首套利率下调的银行数量为19家,较上月增加16家银行。北上广深一线城市中,上海和深圳首套房贷款平均利率较上月持平,但放款速度都有所加快。不过,全国首套房贷平均利率仍持续上涨22个月。10月份,全国首套房贷款平均利率达到5.71%,相当于基准利率1.165倍,环比上升0.18个百分点;同比去年10月首套房贷款平均利率5.30%,上升7.74个百分点。

4、2018年1-9月全球原铝市供应短缺20.6万吨。2017年全年原料市场供应短缺117.5万吨。2018年1-9月原铝需求量为4,470万吨,较2017年同期减少67.5万吨。2018年1-9月原铝产量同比增加11.8万吨。今年9月份LME原铝库存减少5万吨,因马来西亚、新加坡、韩国和荷兰等国仓库的库存下降。截至9月底,LME铝库存为230.8万吨,2017年底时为234.6万吨。截至2018年9月底,伦敦、上海、美国和东京四大交易所的总库存为182.8万吨,较2017年12月底下降11.4万吨。2018年1-9月全球原铝产量同比增加0.3%。中国原铝产量预估为2,499.9万吨,占到全球总产量的56%。中国原铝表观消费量较2017年1-9月增加1.3%。中国1-9月未锻压铝净出口量为29.1万吨,去年同期为27.5万吨;1-9月铝半成品净出口量为368.3万吨,去年同期为291.6万吨。2018年1-9月全球原铝需求同比下滑1.5%。2018年9月,全球原铝产量为493.45万吨,消费量为489.75万吨。

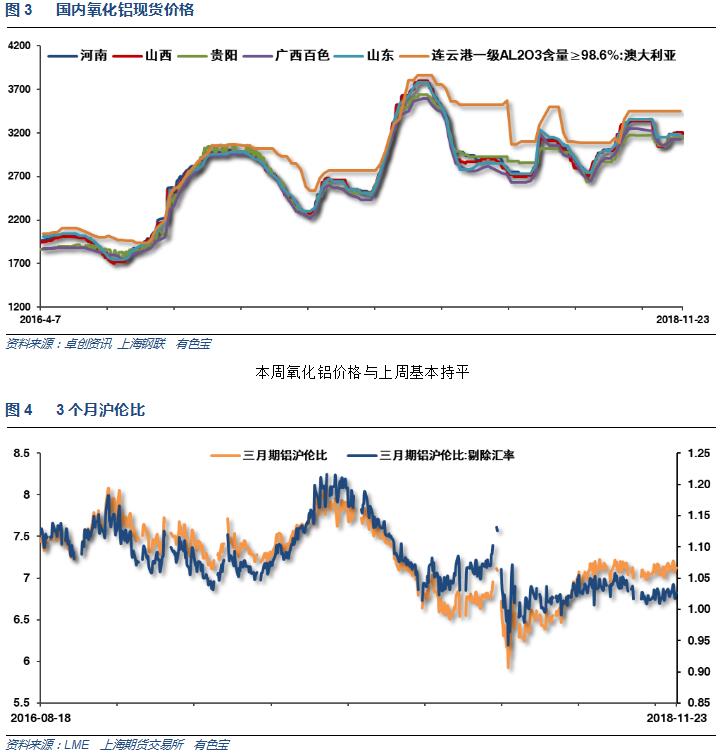

据我的有色网统计,2018年10月中国电解铝产量311.58万吨,同比增加2.56%,环比增加0.93%;10月中国电解铝日均产量为10.05万吨,低于9月10.28万吨。10月份电解铝运行产能3751万吨,铝水比例为74.40%山东省10月份氧化铝产量为174万吨,同比增长39.7%。山东10月份的产量环比下降5.2%。10月份,山东、山西、河南、广西和贵州五省氧化铝产量总计553万吨,占中国当月产量565万吨的97.9%。1 - 10月,山东氧化铝产量1784万吨,产量同比下降6%。1-10月,山东、山西、河南、广西和贵州五省氧化铝总产量5457万吨,占中国前10个月总产量5658万吨的96.4%。

三、期货价格分析:

伦铝跌破1950-2000附近支撑后盘跌,短线偏弱横盘

沪铝近期维持在大区间内震荡盘跌,在下沿支撑位附近有企稳迹象。

四、下周铝价分析:

本周铝价终现反弹,但力度较弱,上游减产带来一定下游买盘,市场成交整体维持清淡,观望情绪仍然浓厚。

行情图表来看,伦铝跌破1950-2000附近支撑后盘跌,短线偏弱横盘。沪铝近期维持在大区间内震荡盘跌,在下沿支撑位附近有企稳迹象。

宏观面来看,本周欧美经济数据相对平稳,特朗普喊话,原油暴跌拖累商品整体表现。行业基本面来看,上游缓慢减产,对中下游预期有所改善,加之期铝连跌过后在重要支撑位,引发小级别技术性反弹。而近期仍旧面临中美贸易战进展、采暖季限产力度、中国能否出台财政、货币刺激政策等一系列不确定性,铝价长周期预测仍难准确。期货盘面来看,沪伦铝整体跌势不改,沪铝表现偏强,但原油走势打击商品反弹信心。下周铝价有望震荡反弹,关注反弹持续性,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!