其他频道

一、一周行情回顾

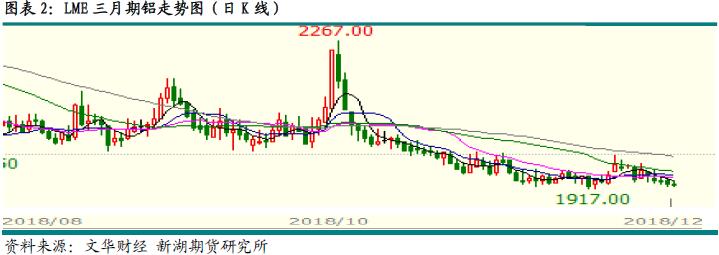

本周期货铝价呈窄幅震荡走势,一方面宏观经济减速致使消费预期较弱,压制铝价;另一方面前期减产逐步显现,库存延续下降以及价格跌至成本线下方,对铝价仍有较强支撑,另外亏损加剧铝企有再度联合应对的可能,这也抑制了空头势气。沪期铝主力1902合约本周多数时间围绕13650元/吨波动,最高13735元/吨,最低13595元/吨。收于13640元/吨,一周跌0.22%。

外盘铝价结束联系两周上涨,本周明显回落,美元指数制度走强以及市场避险情绪依旧高对价格打压较明显。伦交所三月期铝价自1960美元/吨高位回落至1930美元/吨水平,一度接近前期低位。

二、现货市场情况

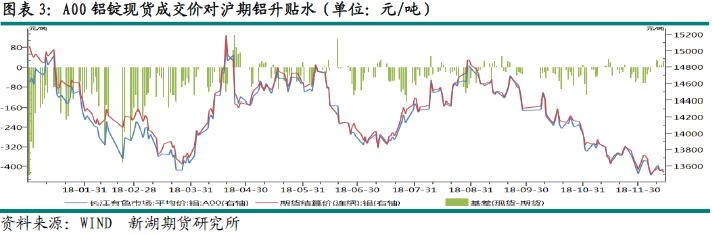

本周现货市场整体表现较活跃,主要以中间商为主,个别大型贸易商大量揽货推升了市场交易积极性,而下游接货相对谨慎,仅在低位适量增加采购。周初华东市场主流成交价格在13600元/吨上下水平,华南市场主要成交在13750元/吨左右。之后华东市场小幅降至13550元/吨水平,而华南市场则降至13700元/吨以下。

本周期现价差收窄,由于临近交割,现货价格基本持平于期货。

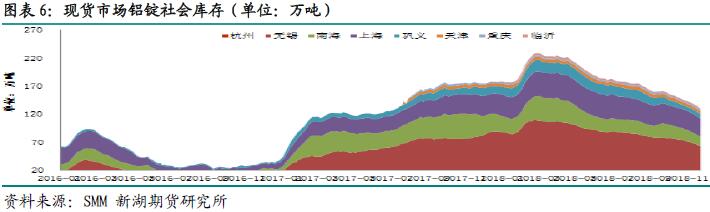

三、库存变化情况

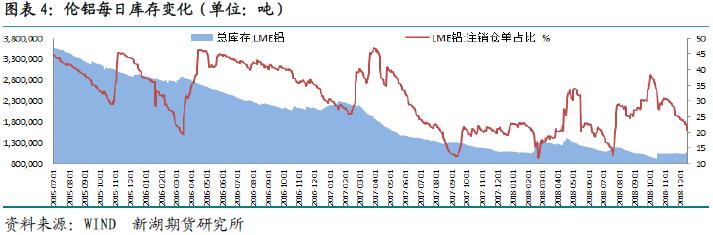

本周伦交所铝库存激增10.7万吨,总库存攀升至115万吨。本周注销仓单下降0.51万吨至24万吨,占比降至20.9%。

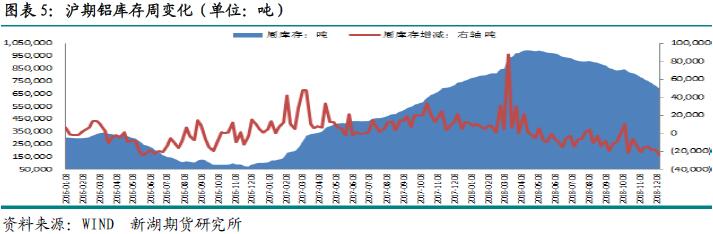

本周上期所铝库存下降2.44万吨,总库存降至71.3万吨。分区域看,江苏地区库存下降超1万吨,上海库存下降4891吨,河南及重庆库存分别下降3795吨及2115吨,广东地区库存也下降1711吨。本周仓单减少1.89万吨至52.8万吨。

国内消费维持低迷平稳状态,不过由于新产能投产放缓,减产效果逐渐显现,国内铝锭显现库存继续下降。SMM数据显示截至本周四,国内主要消费地库存下降5.7万吨,降幅较上周明显扩大,总库存降至130万吨以下。

四、行情展望

近期国内最新宏观经济指标继续趋降,经济增长失速压力愈发明显,对市场信心影响也较大。而近期国内原铝市场供需基本面变化较小,前期减产及新产能投产放缓使得产量明显回落。国内运行产能自3700万吨以上降至3680万吨水平。终端市场表现仍不尽人意,其中汽车市场尤为差。11月汽车产销量同比下降18.9%及13.9%,降幅创年内新低。不过房地产市场指标升降不一,1-11月商品房销售面积累计增幅继续下降,同期房屋新开工面积、房屋施工面积增速呈回升势头,房屋竣工面积降速略有收窄。此外,出口依旧表现强劲,海关数据显示11月未锻轧铝及铝材出口达53.6万吨,仅次于历史54.3万吨高位,同比大增41%,1-11月累计出口同比增21.1%。

岁末年初之际,国内消费表现相对稳定,近期市场出货量稳重有升,Mymetal数据显示上周国内铝锭出货量约16.5万吨,环比增0.9万吨,也高于去年同期,这预示着消费或呈阶段性改善之势。

近期国内氧化铝价格持续小幅下跌,月初以来下跌50元/吨。不过虽然产量因新产能投放有上升势头,但当前电解铝厂原料库存均不高,加之铝土矿价格也未有大幅下跌,短期氧化铝价格下跌空间有限,对电解铝成本影响也有限。

综合看,短期内在产量整体下降,而消费持稳甚至阶段性改善的情况下,供需基本面有望短暂改善,而成本中心下移短期暂有限,因此铝价受基本面支撑而偏强。而重点铝企即将协商应对当前较弱市场对看空情绪也有所抑制。因此短期铝价或表现偏强。中期看,由于新产能投产计划仍较大,而经济增速继续下滑的大背景下消费继续放缓的态势难以扭转,因此市场将再度陷入产大于消的过剩局面,此外中期氧化铝价格下跌几率高,进一步拉低成本重心,因此中期看铝价下行压力仍较大。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!