其他频道

一、一周市场综述:

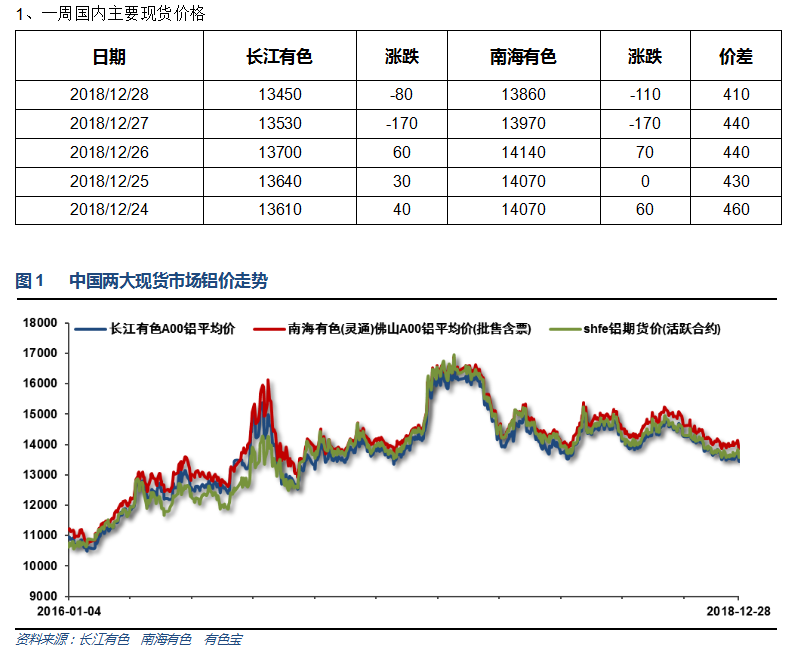

本周欧美国家圣诞假期,国内铝价一度反弹,随后大幅回吐。现货市场成交清淡,未见明显节日备货,多按需采购为主。

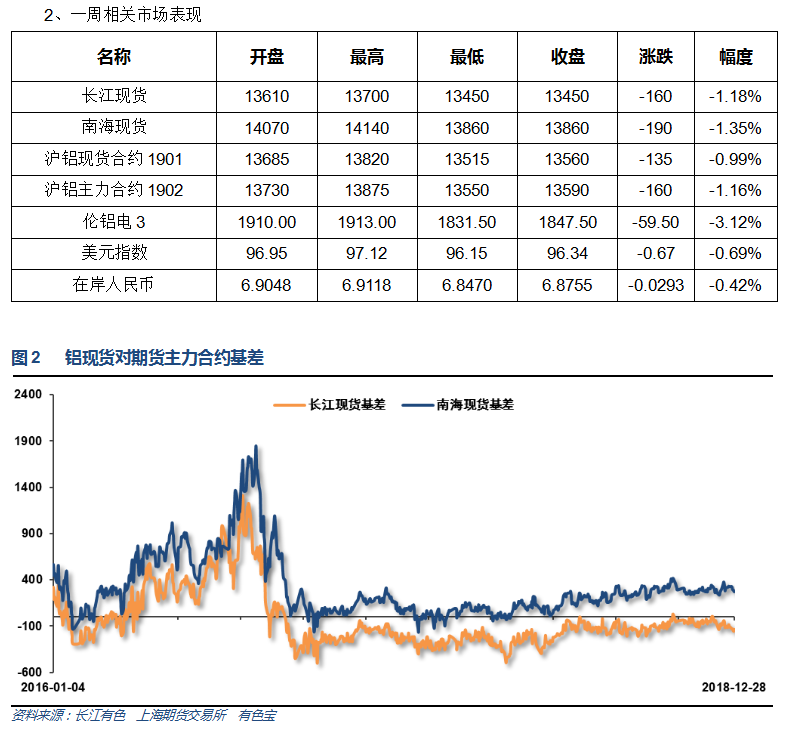

本周期现货市场集体走低,长江贴水走弱至100以上,南海升水回落至300以下

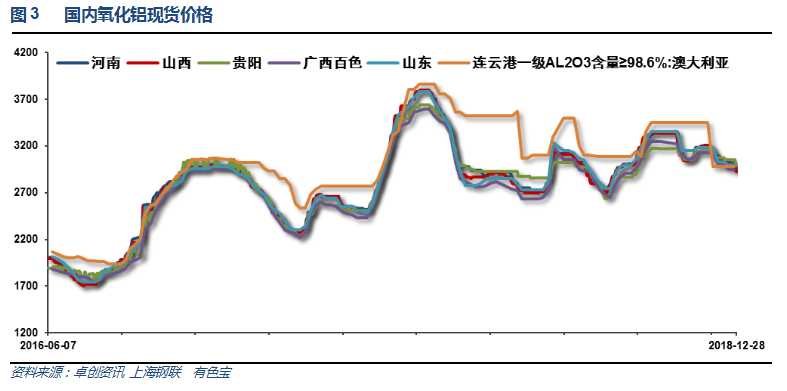

本周氧化铝价格小幅回落至3000以下

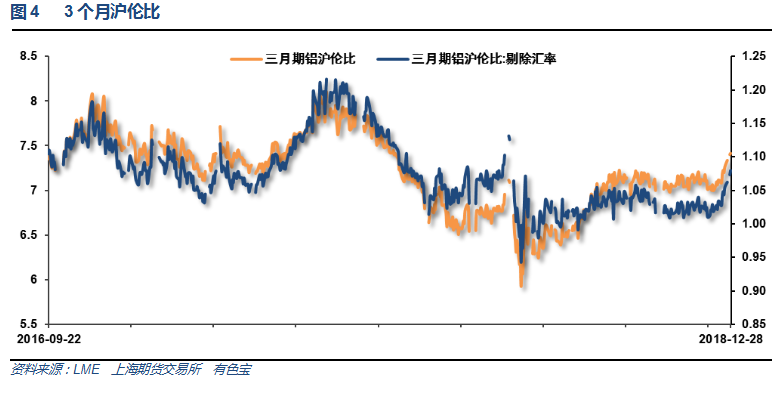

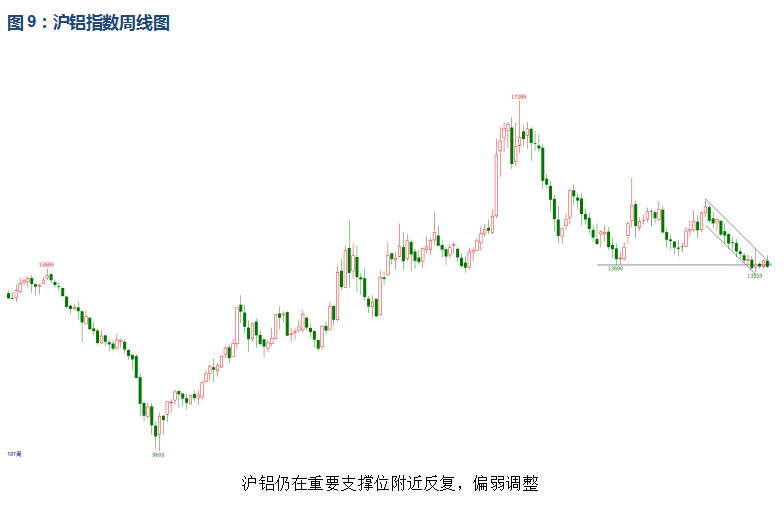

本周伦铝继续大跌,沪铝表现稍强,沪伦比继续走强至7.4附近

3、每周库存变化

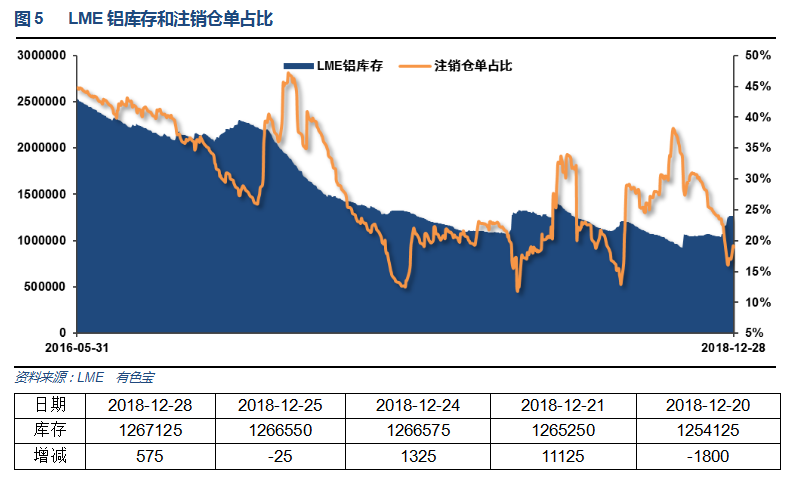

伦铝库存继续小幅增加,注销仓单回升至20%左右

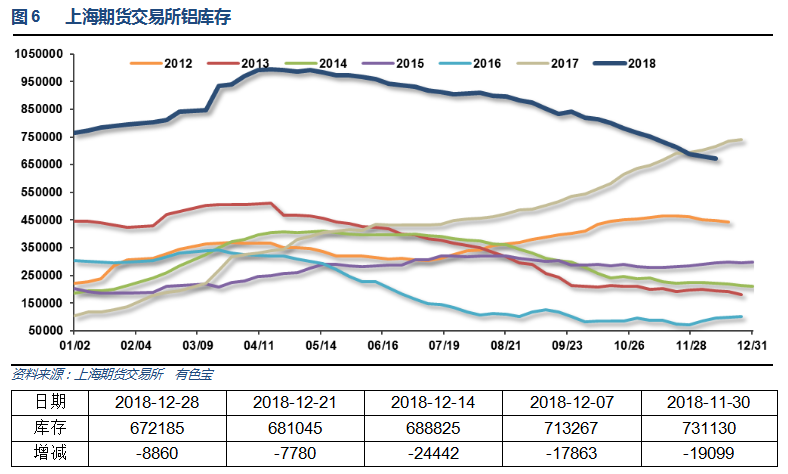

上期所铝库存持续下滑至67万吨左右

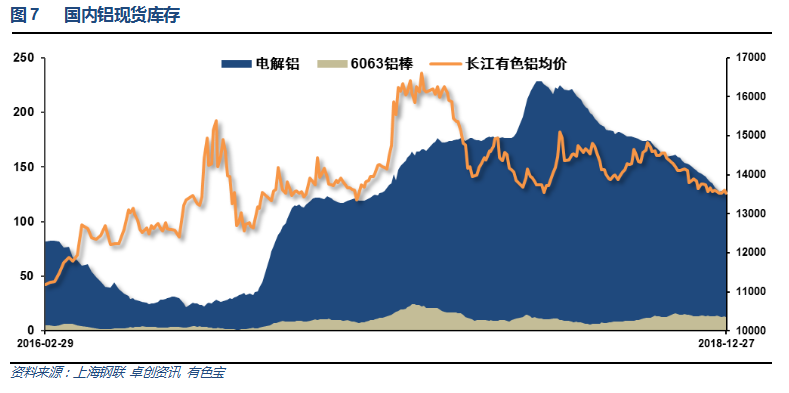

本周现货铝锭库存继续下滑至120万吨以下,铝棒库存小幅下降至12.4万吨左右。整体现货库存继续回落。

二、一周要闻回顾:

1、美国11月成屋签约销售指数环比 -0.7%,预期 1%,前值 -2.6%。美国11月成屋签约销售指数同比 -7.7%,前值由 -4.6% 修正为 -4.7%。

美国12月22日当周首次申请失业救济人数 21.6万人,预期 21.6万人,前值 21.4万人修正为 21.7万人。美国12月15日当周续请失业救济人数 170.1万人,预期 167.5万人,前值 168.8万人修正为 170.5万人。

2、财政部:中国1-11月国有企业营业总收入524891.9亿元,同比增长10.6%(1-10月增长10.6%)。1-11月国有企业利润总额30393.1亿元,同比增长15.6%(1-10月增长17.3%)。

【中国11月工业企业利润近三年来首次负增长】中国11月规模以上工业企业利润同比 -1.8%,前值 3.6%。1至11月规模以上工业企业利润同比+11.8%,1-10月增长13.6%。

【央行四季度例会:稳健的货币政策要更加注重松紧适度 加大逆周期调节力度】中国央行货币政策委员会四季度例会指出,要继续密切关注国际国内经济金融形势的边际变化,增强忧患意识,加大逆周期调节的力度,提高货币政策前瞻性、灵活性和针对性。稳健的货币政策要更加注重松紧适度,保持流动性合理充裕,保持货币信贷及社会融资规模合理增长。

综合运用多种货币政策工具,保持人民币汇率在合理均衡水平上的基本稳定,在利率、汇率和国际收支等之间保持平衡,促进经济平稳健康发展,稳定市场预期,打好防范化解金融风险攻坚战,守住不发生系统性金融风险的底线。

3、11月,中国氧化铝出口大幅回落,下降37.9%至285,696公吨。今年10月份,出口量为460,072吨,创下月出口量最高纪录。中国氧化铝出口总量超过100万吨。此前,中国氧化铝一直用于国内消耗。美铝罢工事件的解决方案、Alunorte未来前景的改善以及美国对俄铝的制裁即将结束的确定性,都有助于推动氧化铝价格回归正常。

三、期货价格分析:

四、下周铝价分析:

本周欧美国家圣诞假期,国内铝价一度反弹,随后大幅回吐。现货市场成交清淡,未见明显节日备货,多按需采购为主。

行情图表来看,伦铝持续下跌。沪铝仍在重要支撑位附近反复,偏弱调整。

宏观面来看,本周欧美圣诞大假,消息面相对平淡,外盘原油、美股持续偏弱。中国经济数据继续偏弱,中央经济会议传达出国内明年宏观政策重回宽财政、基建刺激等传统发展路线。但市场忧虑财政收入下降问题,可能导致宽投入执行力度存疑。期货盘面来看,伦铝持续下跌,沪铝表现稍强,仍未确认跌破重要支撑平台。下周铝价料继续震荡偏弱,仅供参考。

(责任编辑:静静)

此信息仅供参考,据此入市,风险自担!