其他频道

一、一周行情回顾

本周期货铝价仍以震荡走弱,波动幅度收窄。周初受央行降准消息提振走高,主力1903合约一度上涨至13500元/吨以上,最高至13525元/吨。不过无论是央行降准还是发改委将制定出台稳住汽车、家电等热点产品消费的措施都难改消费减弱的态势,加之氧化铝价格下跌拉低成本,铝价仍承压。沪期铝1903合约回落至13400元/吨水平,并围绕该水平窄幅波动。

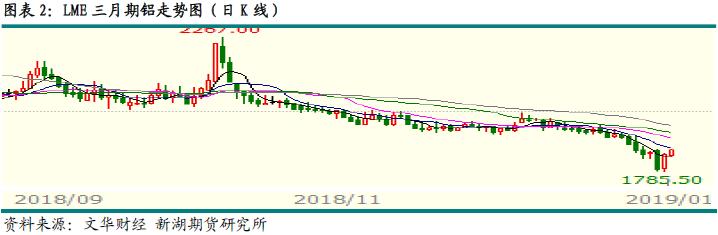

本周外盘铝价也呈现先扬后抑的走势。外盘走势一方面受中美贸易磋商进展对市场情绪影响,而美众议院要求推迟解除对俄铝制裁以及海德鲁CEO表示数周或数月内恢复其巴西Alunorte氧化铝厂满负荷运行等消息影响。总体看,市场悲观情绪仍较浓,对供应增加担忧较大。伦交所三月期铝价短暂冲上1880美元/吨以上水平后又降至1850美元/吨水平。

二、现货市场情况

国内现货市场本周整体成交尚可。价格跌至低位,部分贸易商接货相对积极。而持货商则表现出较强的换现意愿。下游加工厂主要以按需采购为主,暂无明显备库意愿。周初华东市场主流成交价格在13360元/吨上下,之后小幅下跌至13300元/吨,最低13290元/吨。广东周初主流成交则在接近13500元/吨水平,之后逐步下跌至13350元/吨上下。

临近交割,期限价差收窄,不过波动较小。基差最高-10,最低-30。

三、库存变化情况

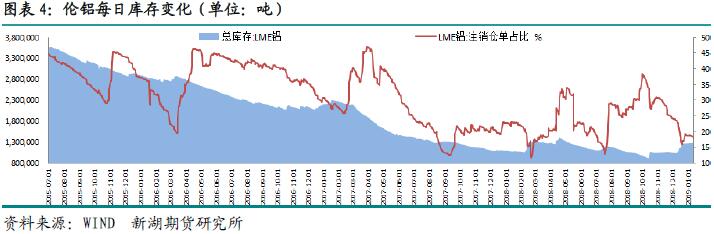

本周伦交所库存继续呈回升态势,一周库存增6225吨,总库存上升至128万吨以上至128.5万吨。注销仓单本周下降6700吨至23.5万吨,占比降至18.3%。

本周上期所铝库存回升明显,一周增超2万吨,总库存上升至69.3万吨。分地区看河南地区库存增1.3万吨,上东地区库存增0.5万吨,浙江及广东地区库存分别增2675及2015吨。江苏地区库存下降2228吨。本周仓单也增近5000吨至51.6万吨。

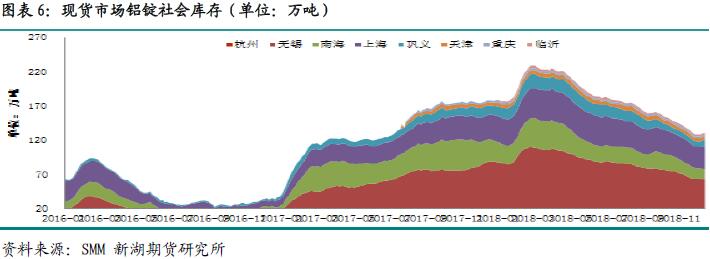

本周国内库存出现消费下降,部分受铝厂控制发货量影响,主要消费地到货减少。据SMM统计,本周国内主要消费地铝锭库存下降2万吨,总库存降至128万吨水平。随着春节由于部分下游加工厂需要提前备库,库存或短暂下降。不过预计降幅有限。

四、行情展望

继PMI跌破枯荣线后,12月国内CPI、PPI均跌至低位,经济增速加剧下行。即便当局大规模减税降费,短期消费增长失速的趋势难以扭转。

随着春节临近,国内铝加工厂开工率逐渐下降,消费进入传统淡季。近期出库量持续下降也有明显反映。Mymetal数据显示,主要消费地出库量明显呈下降态势,周出库量自16万吨以上下降至14万吨水平。而产量方面却有回升的态势。前期骨干铝企聚首并表示后期仍有约80万吨产能关停,但截至目前仍未落地,相反部分新产能却陆续启动,造成运行产能不降反升,产量随之企稳并趋升。

近期国内氧化铝价格下跌,进一步拉低电解铝成本。不过预计其价格下跌空间或有限。一方面虽然国产矿供应紧张局势略有缓解,但氧化铝厂铝土矿库存远未回复至正常水平,国产矿价格也未有明显下调;另一方面,当前价格接近部分产能成本线,一旦价格跌至成本线下,部分产能减产的可能性大。此外12月中旬,山西个别氧化铝进行环保改造,影响约80万吨产能,对氧化铝价格也有一定提振作用。

综合看,短期消费呈明显减弱趋势,随着春节临近,下游加工厂开工率将快速下降,市场进入累库阶段。而供应却呈稳重有升的趋势,因仍有新产能在启动,但却无进一步减产发生,运行产能逐渐回升。供需基本面转差,难免使得价格季节性走弱。不过短期下跌空间也有限,因实际产量增加暂难有明显体现。SMM统计显示2018年全年国内电解铝产量较2017年下降0.6%。操作上建议逢高沽空思路为主。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!