其他频道

铝周度观点

基本面概况

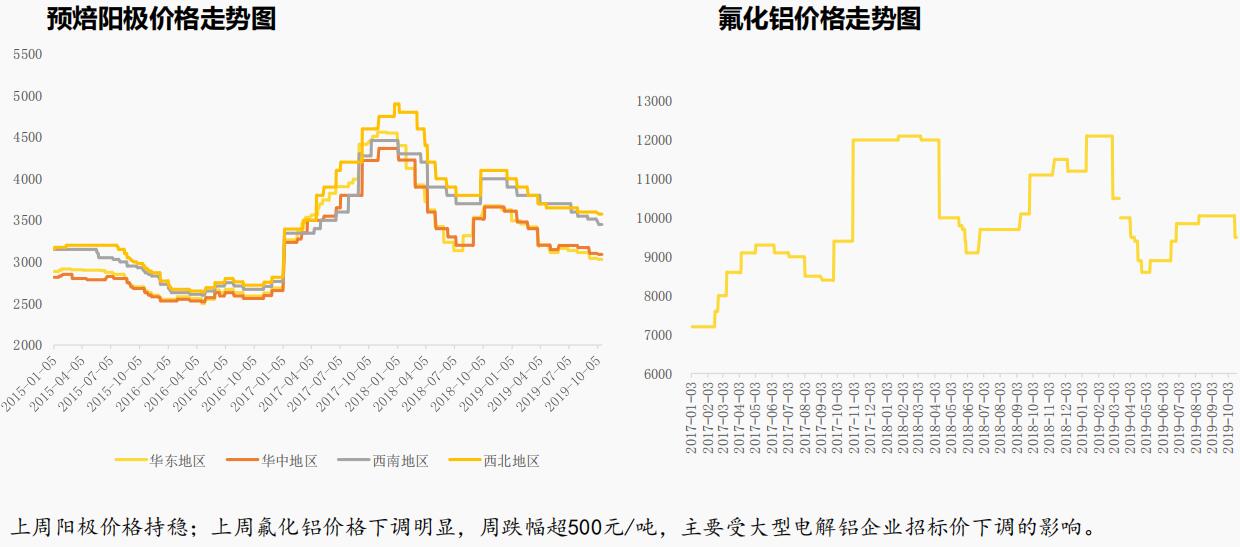

成本端:上周氧化铝价格持续温和上移,但涨幅较前期收窄。从氧化铝供需来看,短期稳定,但国外氧化铝价格随着供应增长持续偏弱,进口增加预期较为确定。氧化铝成本端,由于环保影响,矿石供应偏紧,价格坚挺,给予氧化铝以成本支撑。鉴于短期供需稳定,成本支撑,预计短期内氧化铝价格维持小幅上涨态势。对应的,电解铝价格面临成本支撑。

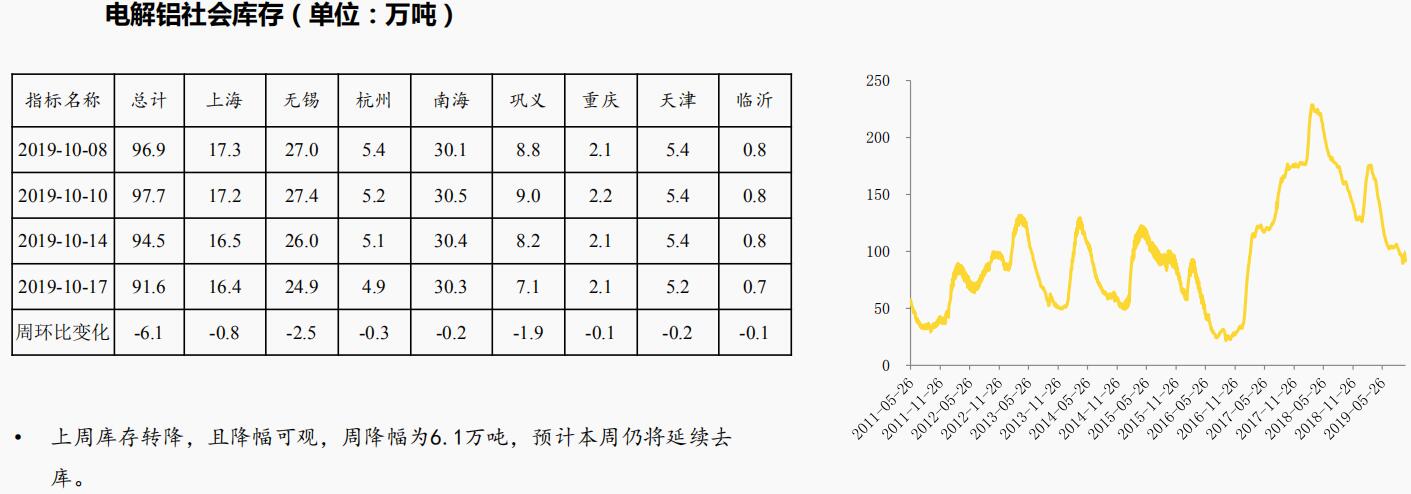

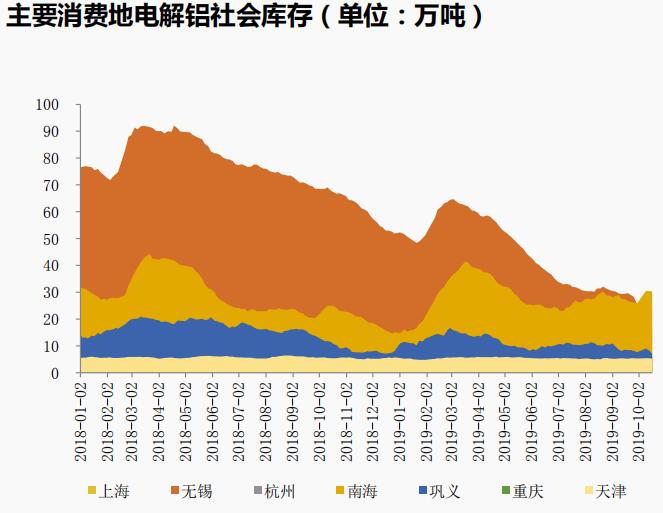

电解铝供需:上周产能方面,据百川调研,包头市新恒丰能源有限公司二系列25万吨产能,10月15日开始通电投产。蒙泰新型铝合金材料有限责任公司二期25万吨产能2019年7月19日开始投产,预计10月20日完成投产,目前运行产能49万吨。实际供应短期内增量有限,消费端节后逐步恢复且由于运力问题抑制到货,库存转降,截止上周四,SMM统计的电解铝社会库存为91.6万吨,周环比减少6.1万吨。由于短期供应增量有限,消费处于季节性环比改善过程,预计库存仍将下降。远期供应端压力较大,除了新产能之外,前期意外停产的新疆信发50万吨产能开始陆续复产,山东魏桥停产的部分产能或迁移至云南项目,西部水电等也有部分产能等待复产。后续供应端的压力将逐步增加,这是施压铝价的关键因素。

宏观面

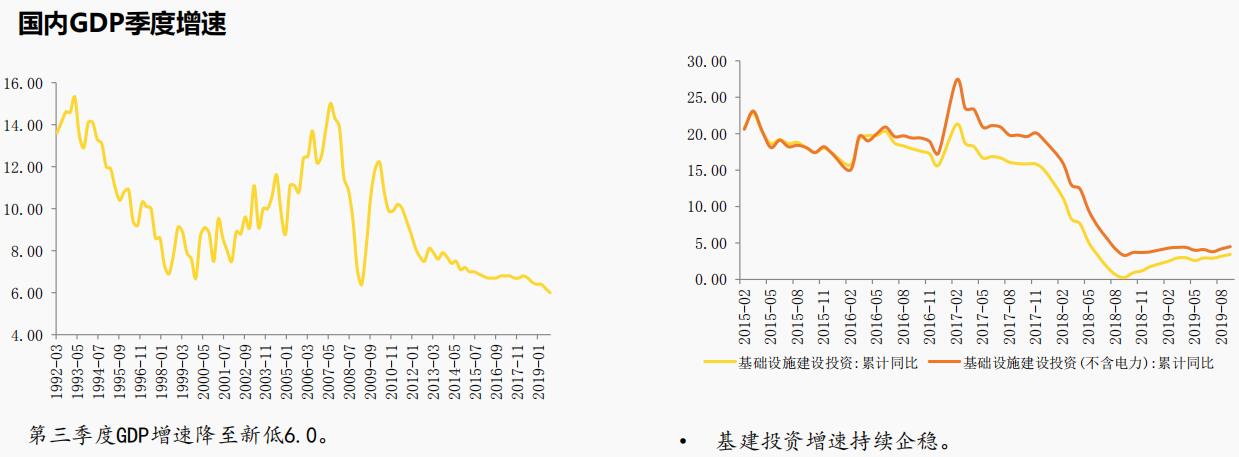

上周国内公布三季度经济数据,3 季度GDP增速再创新低,为6.0%。但从单月数据来看,9月工业增速反弹,为5.8%,增速比8月份加快1.4个百分点;1-9 月全国固定资产投资增速继续下滑至 5.4%,其中 9 月增速略反弹至 4.7%。1-9月基建投资(不含电力)同比增长4.5%,增速比1-8月份加快0.3个百分点,基建对冲发力。金融数据方面,9 月货币融资增速企稳回升,预计在货币财政政策逆周期调节下,经济有望回暖。

本周观点及操作建议

综合以上因素,短期内氧化铝价格缓慢上移给铝价成本支撑;供需端短期增量有限,消费虽旺季不旺,但暂时尚可,库存有望延续下降,以上因素给铝价支撑。但远期供应增加,临近10月底消费转淡预期,使得铝价上方压力较大。因此预期短期内铝价缺乏驱动,维持震荡。操作上,上周三建议的轻仓多单持有,关注上方万四压力,做好盈利保护,空仓者观望。

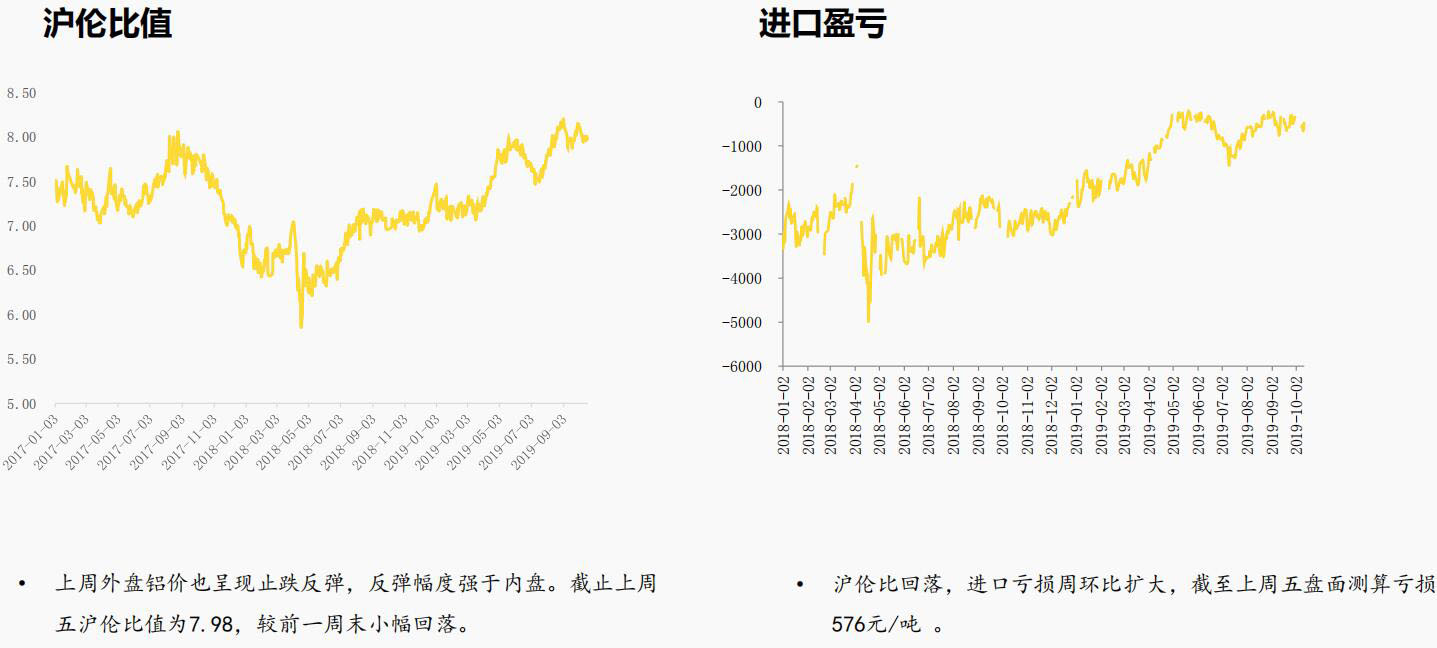

上周铝价回顾

分地区来看,无锡、巩义地区降幅较大。

(中国国际期货 杨彩霞)

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!