其他频道

一、行情回顾

(一)宏观:地区局势跌宕起伏 中美贸易协议即将签署本周三,特朗普发表就美伊冲突发表声明,表示若伊朗不升级冲突, 美国愿意与伊朗保持和平,且确认伊朗袭击美军基地并未造成人员伤亡, 美伊局势显著降温,市场风险情绪回升。

中国商务部周四确认,中国国务院副总理刘鹤将于下周 13-15 日应 邀前往华盛顿,签署中美贸易第一阶段协议,中美贸易关系缓和,人民 币汇率持续回升。

周五美国劳工部公布的 12 月非农就业报告爆出意外,12 月非农就 业人口新增 14.5 万,不及预期的 16 万,平均时薪年率回落 0.2%至 2.9%, 较预期低了 0.2%,令环比月增幅仅为 0.1%,不及预期的 0.3%。放缓的 就业状况,短期内难以改变美联储暂停降息的步伐。

2019 年 12 月份,CPI 同比上涨 4.5%。2019 年全年,CPI 比上年上 涨 2.9%,食品价格涨幅有所回落,至此,2019 年政府工作报告定下的全 年 CPI 涨幅控制在 3%左右预期目标完成。PPI 同比下降 0.5%,环比持平。

(二)电解铝:临近交割 多头挤仓效应显著

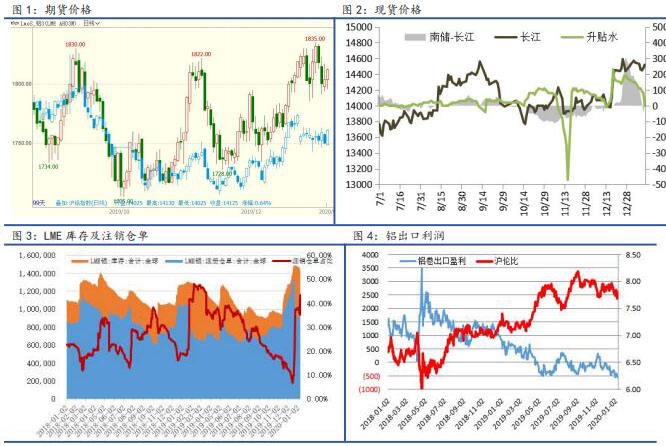

本周铝价走势继续分化。国内方面,沪铝当月多头挤仓效应仍十分 显著,仓单库存仅 4 万吨,增长很小,而当月持仓量仍高达 10 多万吨; 另外,尽管现货需求不断放缓,成交贴水仍保持高位(华南常态化贴水 50 元/吨,华东贴水 20-30 元/吨,巩义贴水 150 元/吨左右),但库存回 升缓慢,周内现货价格对当月仍保持高升水,仅周五才出现基本平水, 未能有效刺激仓单库存增加,缓解挤仓效应,当月与次月价差再度拉开 至 400 元/吨以上,现货与中远期价格仍保持稳定。LME 方面,铝价涨势 放缓,维持高位震荡,一方面美伊局势缓和,另一方面仓单注销比例居 高不下,现货大贴水状况又难以改善,反映现货市场并不紧张。

截止本周五,沪铝主力 2003 合约收盘报 14110 元/吨,较上周五 115 元/吨,当日 15:00LME 三月铝报 1808.5 美元/吨,较上周同期上涨 12.5美元/吨,沪铝比 7.80,周内表现有所偏弱震荡;长江现货铝锭报 14520 元/吨,较上周同期下跌 30 元/吨,对当月平水,升水大幅回落。

消息方面,乘联会数据显示,去年 12 月全国乘用车市场零售 214.1 万台,同比下降 3.4%,较 11 月同比增速基本持平;12 月零售环比增 长 11.1%,是历年环比增长的低位水平,今年 12 月的走势特别稳健。 2019 年 1-12 月狭义乘用车零售同比下降 7.4%,较 18 年-3%的增速 下降较大,是超预期下滑。

产能方面,鲁证期货统计国内电解铝开工产能 3687.2 万吨,较上 周开工增加 11.2 万吨,开工保持高速增长中,因神火、溢鑫新增开工, 而减产产能仍保持复产,预计一季度将保持高速开工回升态势。

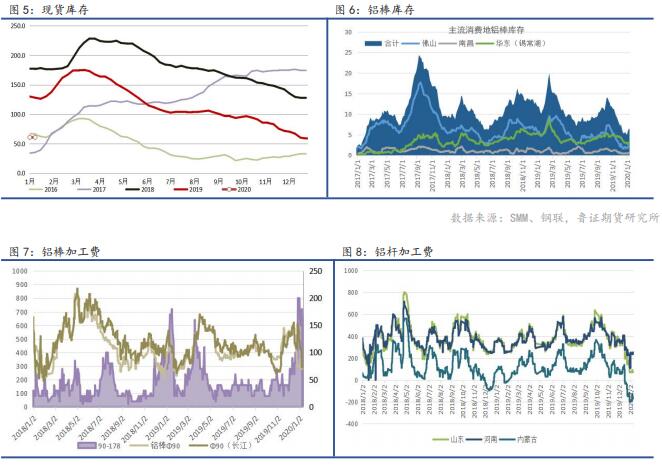

库存方面,截止本周四,SMM 统计国内铝锭库存 61 万吨,较上周四 持平,华东库存有所增加,增幅有限,内蒙货源到货偏慢;钢联铝棒库 存显示 6.4 万吨,较上周四增加 5500 吨,广东增幅明显。

加工费方面,主流市场基本进入停工放假状态,需求下降,而现货 价格高、升水高刺激抛货增加,加工费处于绝对低位,铝棒、铝杆都不 例外。佛山市场 90-120 系列铝棒均价报 250-80 元/吨,南昌市场 90-120 系列铝棒报 140 元/吨,较上周同期下跌 60 元/吨,无锡市场 90-120 系 列铝棒报 300-200 元/吨,较上周同期下跌 50-80 元/吨。山东普铝杆加 工费报 70 元/吨,较上周持平。

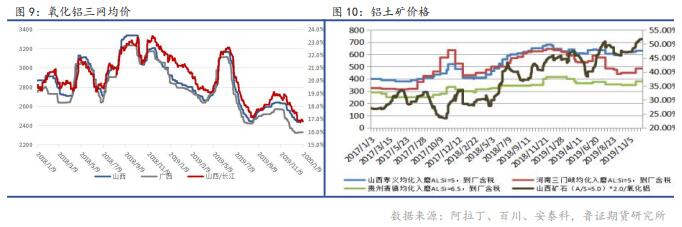

(三)氧化铝:铝厂节前备货 山西短期供应偏紧本周氧化铝价格上涨,因铝厂节前补货,前期北方主流成交价格位 于 2450 元/吨左右,近日已经出现 2480 元/吨的成交价,整体来看国产 氧化铝价格处于小幅上行的阶段。近期,山西地区大雪,发运受阻,同 时面临应急天气,焙烧量下降,压产必不可少,而港口积压较多,实际 进入国内的偏少,氧化铝在阶段性利好状态下显著回升,不过并未激发 中间商持货热情,下周临近春节假期,未来近一个月料难有成交引导,价格上行空间不大。截止本周五,山西地区三网均价报 2467 元/吨,较 上周五上涨 18 元/吨。

二、行情预测:临近春节 基差风险大于价格风险展望下周,沪铝当月价格预期将呈剧烈震荡走势,多空双方博弈激 烈,但大抵能确认交割后现货将大幅升水 2002 合约,受节前供应增加 及高升水影响,现货升水将大幅下降,或拖累期铝走势,基差风险大于 价格风险,重点关注主力是否继续增仓 2002 合约,可能性相对较低, 因 2 月交割期基本处于元宵节前后,市场需求刚企稳回升,2002 合约走 高有利于卖方交割了结,而春节前后现货大量供应很难维持现货高升水, 因此大概率是现货升水大幅走弱。

逻辑:现货对次月高升水,春节前后市场需求淡季,高升水刺激现 货抛售热情较高,现货高升水有望大幅回落,现货供应大增,限制、拖 累期货上涨,预计下周基差回落将显著大于期铝价格。

策略:2001 合约逢高卖出交割,加速现货销售。

三、行业动态

1、商务部:中美将于下周签署第一阶段经贸协议商务部新闻发言人高峰在 9 日下午的例行发布会上表示,应美方邀 请,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头 人刘鹤将于本月 13 日-15 日率团访问华盛顿,与美方签署第一阶段经贸协议。双方团队正在就协议签署的具体安排密切沟通。

2、内蒙古:2022 年电解铝产能控制在 1000 万吨左右日前,内蒙古自治区发布关于印发《内蒙古自治区传统产业高质量 发展实施方案》的通知,《内蒙古自治区传统产业高质量发展实施方案》 提出围绕准格尔地区高铝煤炭资源(高铝粉煤灰)综合利用,通过产能 置换重点在包头、鄂尔多斯、通辽建设 300 万吨左右电解铝项目,配套 布局一批铝型材、铝板(带、箔)、铝合金等项目,到 2022 年电解铝产 能控制在 1000 万吨左右,铝后加工产能达到 700 万吨3、土耳其对华铝箔决定继续征收

22%的反倾销税 2020 年 1 月 4 日,土耳其贸易部发布第 2019/34 号公告,对原产于 中国的厚度≦0.2 毫米的铝箔作出第一次反倾销日落复审终裁,决定继 续对华铝箔征收 22%的反倾销税。本案涉及土耳其税号 7607.11 项下的 产品以及税号 7607.19 项下的部分产品。

4、冀中能源—天山铝业首船几内亚铝土矿成功抵达防城港近日冀中能源国际物流集团有限公司与新疆生产建设兵团农八师 天山铝业有限公司首船几内亚铝土矿抵达广西防城港,此船也是抵达防 城港的首条 17 万吨级 CAPE 船。

5、巴林铝业 2019 年铝产量 136 万吨

巴林铝业 2019 年铝产量创下新纪录超过 136 万吨,达到了 1,365,005 吨,2018 年铝产量为 1,011,101 吨,同比增长 35%。巴林铝 业董事会主席 Shaikh Daij bin Salman bin Daij Al Khalifa 说:“我 很自豪,2019 年巴林铝业高效率地完成了 136 万吨的产量,成功交付并 运行 6 号线,同时取得出色的安全记录。我们期待 6 号线的转型在 2020 年为沙特经济以及巴林铝业带来的成功。”

四、铝市场价格数据

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!