其他频道

上周铜价回顾

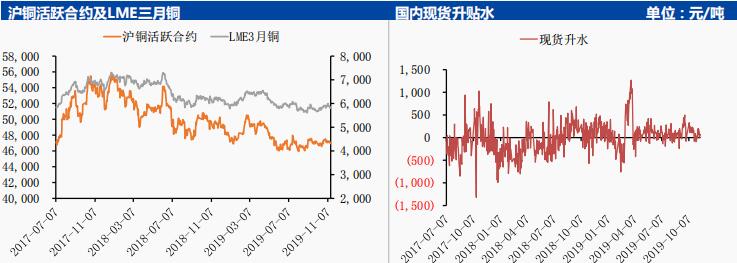

▪ 期货市场:随着市场对中美贸易谈判的乐观预期的逐渐消化,沪铜承压回落,同时四季度废铜缩减明显且铜矿供应仍存干扰,对铜价构成一定支撑。截至上周五,沪铜2001合约收盘价46930,周跌幅0.66%;

▪ 现货市场:本周现货铜价延续跌势,市场上可流通货源偏紧,成交多为交付长单,整体交投清淡。

沪铜周度观点

宏观面概况

▪ 中美经贸局势出现反转,美总统仅强调谈判若失败将进一步提升关税,叠加美联储立场转鹰暗示着未来美元降息空间较小,铜价运行有所承压。

▪ 中国国家统计局公布的数据低于预期,引发市场忧虑,工业数据和零售数据丌佳,CPI 延续上涨并不 PPI 两级分化严重。

沪铜基本面概况

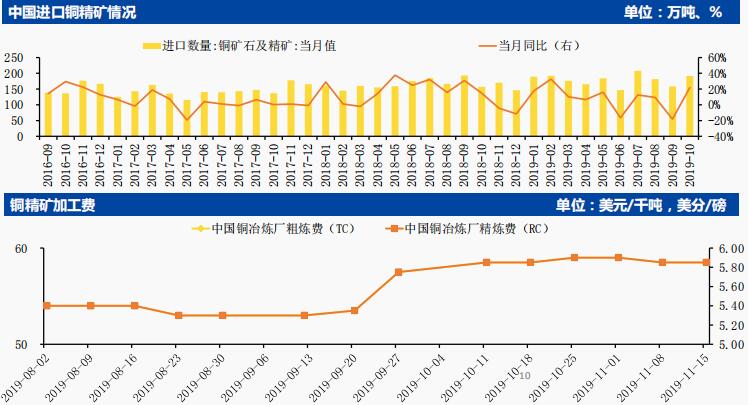

▪ 智利矿山和港口罢工事件升级,9 家矿山和 8 个港口参不罢工, 市场对矿山及港口罢工对明年扩产项目减少的影响较为关注。

▪ LME周会议期间,2020年铜精矿粗炼费(TC)基准价格预计将较2019年下滑至少13%,至每吨60-70美元,市场预期供应仍将偏紧。

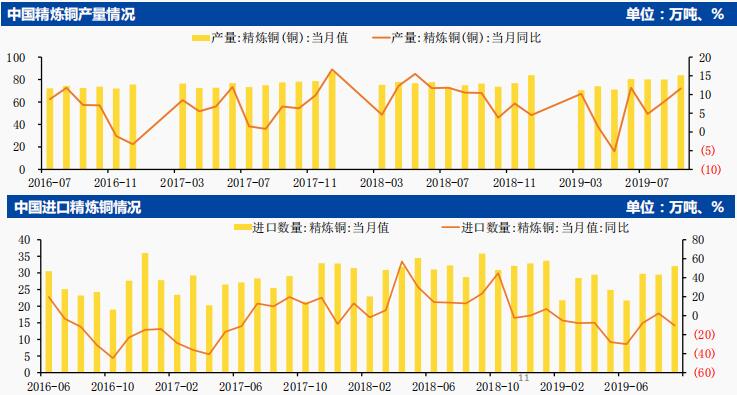

▪ 10月精炼铜产量86.8万吨,同比增长17.9%;1-10月精炼铜总产量783.1万吨,同比上升8.1%;

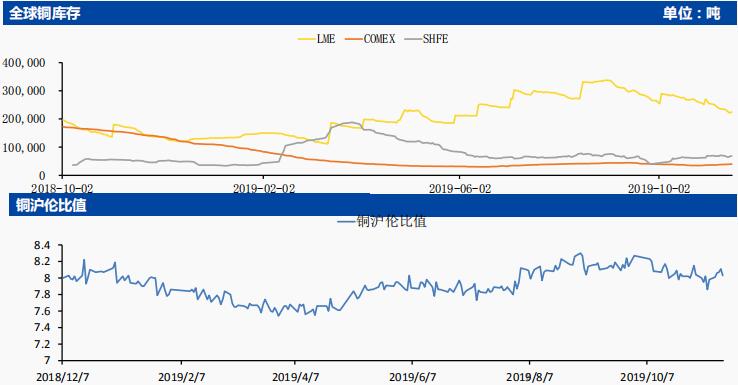

▪ 近期伦铜库存快速减少,COMEX库存连续两周小幅回升,上海保税库库存仍处于历史低位,铜库存较低对铜价构成一定支撑。仍需关注伦铜库存是否存在转移至国内的情况。

近期关键驱动因素

▪ 中美经贸谈判仍存变数;全球铜精矿供给端干扰犹存。

本周操作建议

▪ 预计近期沪铜以震荡偏强格局为主,2001 合约在 46900 介入多单,目标位 47430,止损位 46750。

沪铜基本面数据图表

中国铜冶炼厂装置动态

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!