其他频道

本周重点数据及摘要

1.据中国工业汽车协会统计,2020年前2个月,我国汽车企业出口11.3万辆,同比下降19.4%。数据显示,今年前2个月,乘用车出口8.6万辆,同比下降5%;商用车出口2.7万辆,同比下降45.3%。其中,上汽、奇瑞、北汽、江淮和吉利的汽车出口量出现不同程度下降,长安、东风和长城有所增长。

2.据外媒20日凌晨报道,俄铝(RUSAL)表示由于冠状病毒在爱尔兰地区扩散,正在考虑削减当地Aughinish氧化铝厂的产量。俄铝表示,随着爱尔兰政府关闭学校、限制交通运输系统,员工可能无法继续工作,因此正在权衡减产,如果情况变得糟糕,可能会暂时关闭。据俄铝官方,Aughinish氧化铝厂年产能191.5万吨。

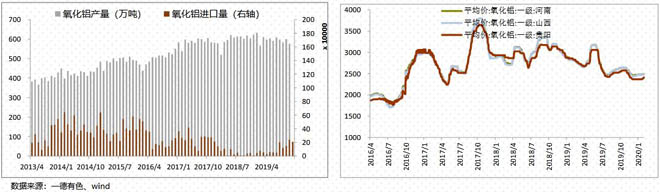

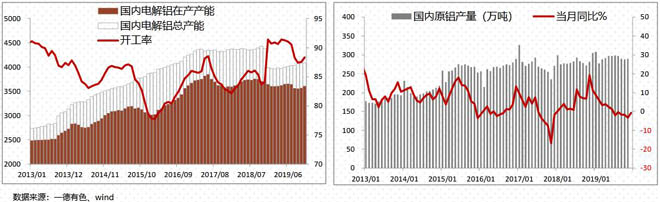

3. 2月全国电解铝产量286.7万吨,同比增加6.9%。2020年前2月,国内电解铝总产量594万吨,同比增加5.1%;2月冶金级氧化铝产量517.3万吨,冶金级日均产量17.8万吨,同比降低8.2%。

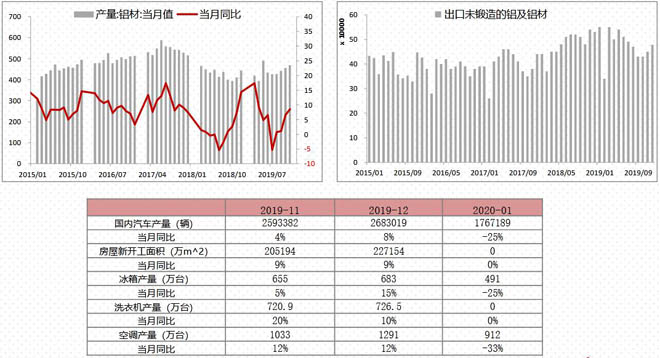

4. 2020年1-2月未锻轧铝及铝材出口66.9万吨,同比减少25.3%。

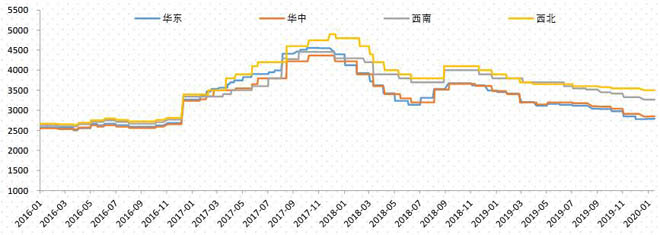

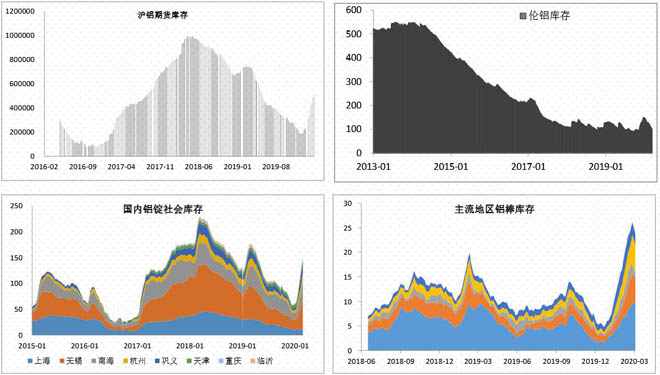

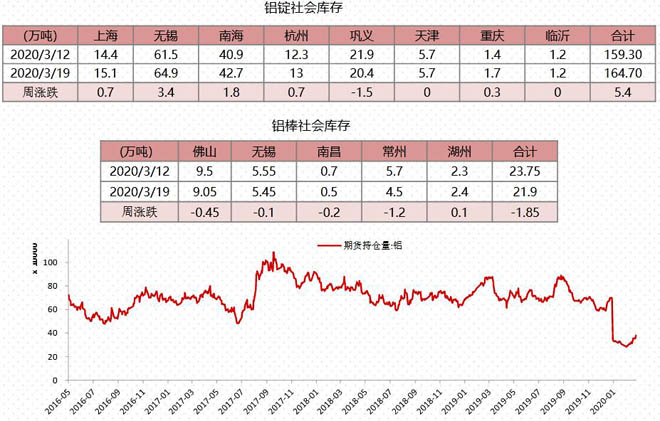

5. 3月19日国内铝锭现货库存为164.7吨,比上周增加5.4万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存21.9万吨,比上周减少1.85万吨。

现货市场价格走势

本周策略

海外风险仍在释放,市场价格波动较大,市场传闻增加,周中铜价跌停更是引发市场担忧,沪铝价格继续下挫并且也经历跌停最终收盘于11995元/吨,伦铝价格直线跳水收盘于1577美元/吨,对海外疫情扩散的市场恐慌情绪有所释放。目前中国市场消费开始复苏,铝锭出库量增加,厂库库存下滑,铝棒社会库存减少,铝锭社会库存增幅减少,但市场担忧情绪犹在,终端补库欲望不强,刚需采购使得现货市场成交仍显冷清。受铝价下挫的打压,海外氧化铝成交价格下滑,短期国内氧化铝价格或承压运行,铝价短期受消息面影响较大。在终端消费逐步复苏的预期下,不宜盲目追空,但也不宜盲目抄底,暂时观望规避宏观风险。

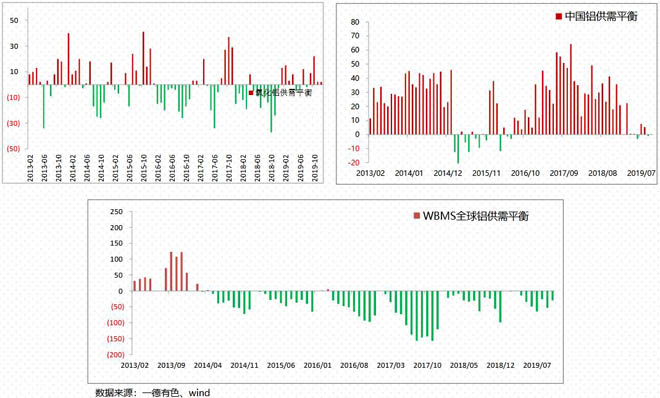

供需平衡

供需平衡

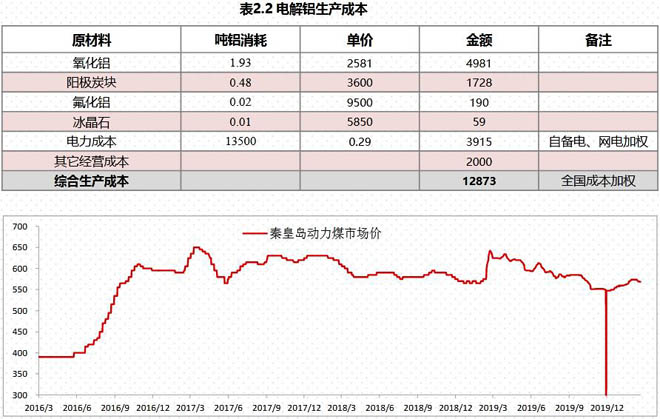

电解铝成本盈亏情况

本周进口铝土矿价格小幅下调,其中几内亚AL:44-45%,SI:3-4%,CIF:48-50 美元/吨;澳洲一水Al:51-53%,Si:10-11%,CIF:41-42美元/吨;澳洲三水Al:48-50%,Si:8-10%,CIF:42-44美元/吨;印尼Al:47-49%,Si:5-8%,CIF:45-46(美元/吨);马来西亚AL:48%,SI:8%, CIF:43-49(美元/吨)。国内疫情逐渐得到控制,海外疫情开始蔓延,但是由于矿山地处偏远地区,人口密度小,矿山开采尚未受到影响。

氧化铝

本周各地区市场氧化铝价格维稳为主,由于近期铝价弱势下行,大部分下游电解铝企业出现亏损,现货市场采购意愿不强。北方市场报价2500-2600元/吨,南方市场报价达到2450-2550元/吨。从区域上看,山西氧化铝成交价格为2590-2630 元/吨,河南地区报价2570~2610元/吨,山东地区报价2570~2610元/吨,广西地区2480~2520元/吨,贵州地区2480~2520元/吨。进口氧化铝方面,氧化铝FOB澳洲报价为288-292美元/吨。连云港氧化铝成交价格报价2480-2520元/吨。

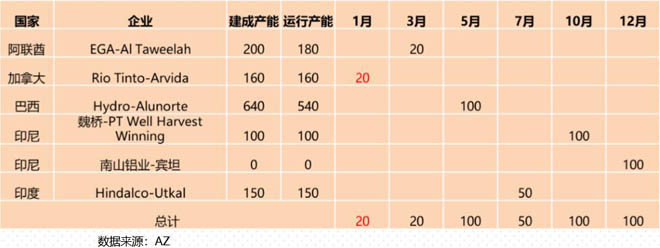

氧化铝新增产能

产能产量方面::1、柳林森泽铝业矿石储备增加,前期压产的70万吨产能目前已恢复正常生产,目前120万吨年产能满产运行。

预焙阳极

本周国内预焙阳极价格保持平稳,山东地区预焙阳极出厂价格2830-3010元/吨;河南地区预焙阳极价格2860-3010元/吨;西北地区预焙阳极价格3300-3450元/吨;东北地区预焙阳极价格2900-3200元/吨。原材料方面,中硫焦主流成交价格1000-1210元/吨,较上周下调170-270元/吨。煅后焦普货价格1500-1600/吨,较上周下滑50元/吨。

电解铝

海外风险仍在释放,市场价格波动较大,市场传闻增加,周中铜价跌停更是引发市场担忧,沪铝价格继续下挫并且也经历跌停最终收盘于11995元/吨,伦铝价格直线跳水收盘于1577美元/吨,对海外疫情扩散的市场恐慌情绪有所释放。目前中国市场消费开始复苏,铝锭出库量增加,厂库库存下滑,铝棒社会库存减少,铝锭社会库存增幅减少,但市场担忧情绪犹在,终端补库欲望不强,刚需采购使得现货市场成交仍显冷清。受铝价下挫的打压,海外氧化铝成交价格下滑,短期国内氧化铝价格或承压运行,铝价短期受消息面影响较大。在终端消费逐步复苏的预期下,不宜盲目追空,但也不宜盲目抄底,暂时观望规避宏观风险。社会库存方面:3月19日国内铝锭现货库存为164.7吨,比上周增加5.4万吨。佛山、无锡、南昌、常州、湖洲四地6063铝棒社会库存21.9万吨,比上周减少1.85万吨。

下游消费

库存情况

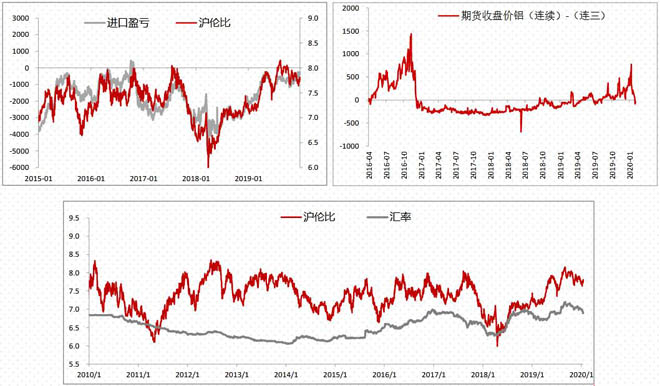

进口盈亏及价差

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!