其他频道

一、一周市场综述:

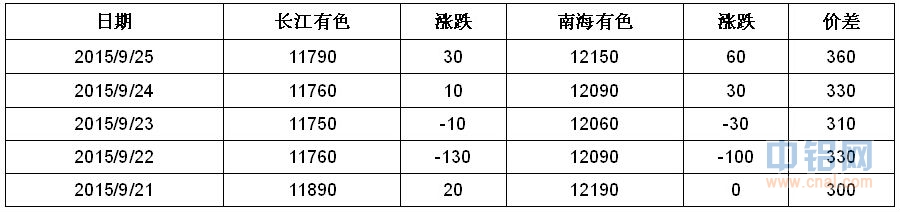

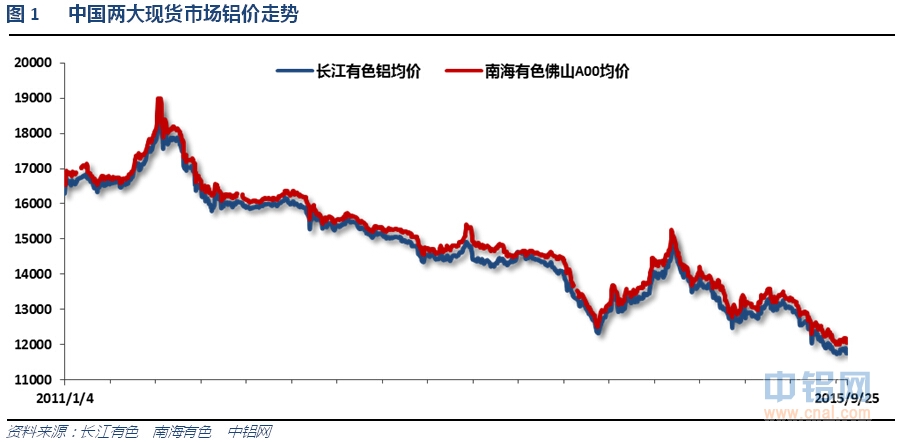

1、一周国内主要现货价格

本周国内工业品整体震荡盘跌,价格重心再次回落。临近月末,持货商逢高出货意愿明显,市场流通货源相对充足。

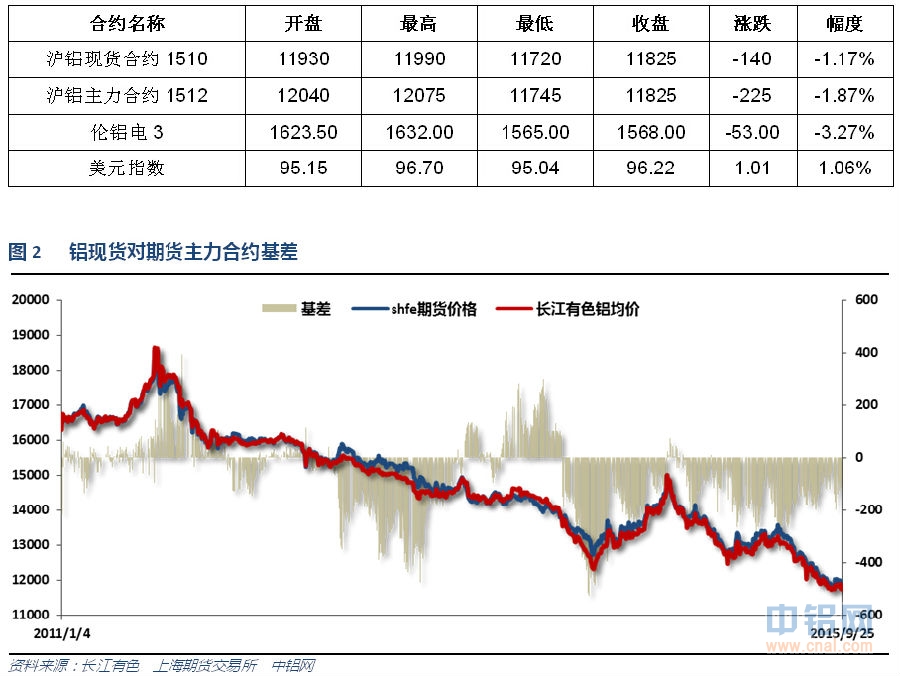

2、一周相关期货市场表现

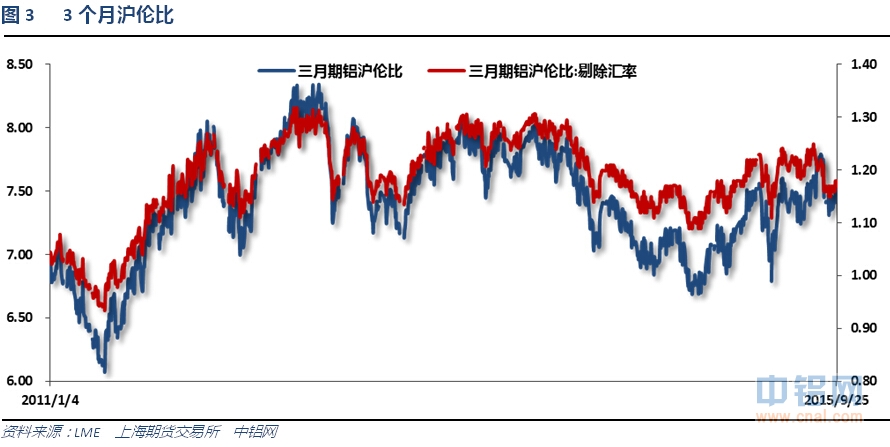

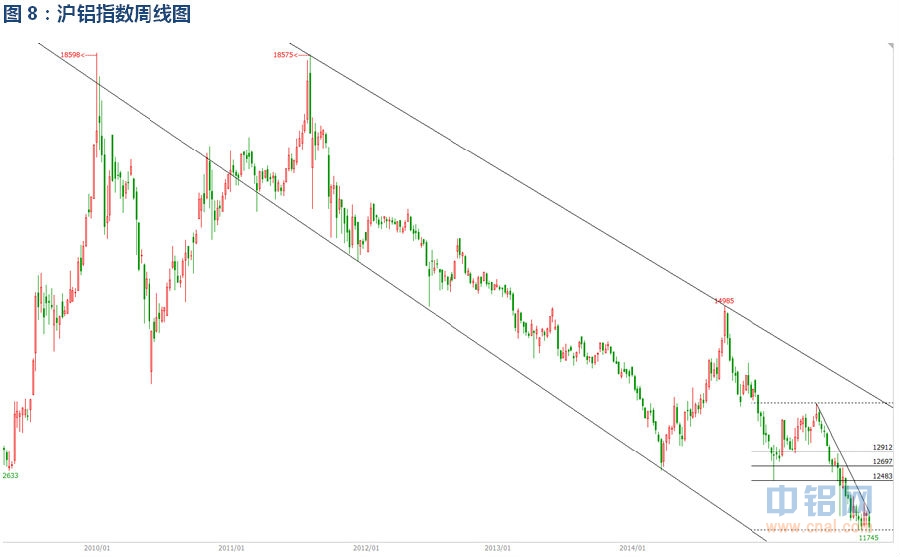

沪伦铝集体震荡盘跌,伦铝跌幅相对更大,沪伦比再至7.5之上

3、每周库存变化

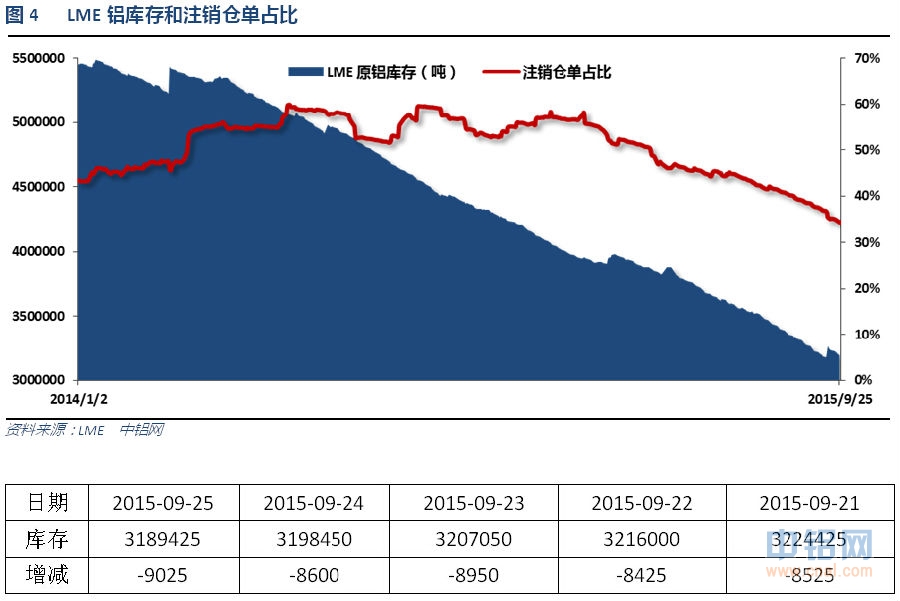

伦铝库存持续下降,注销仓单占比下降至35%

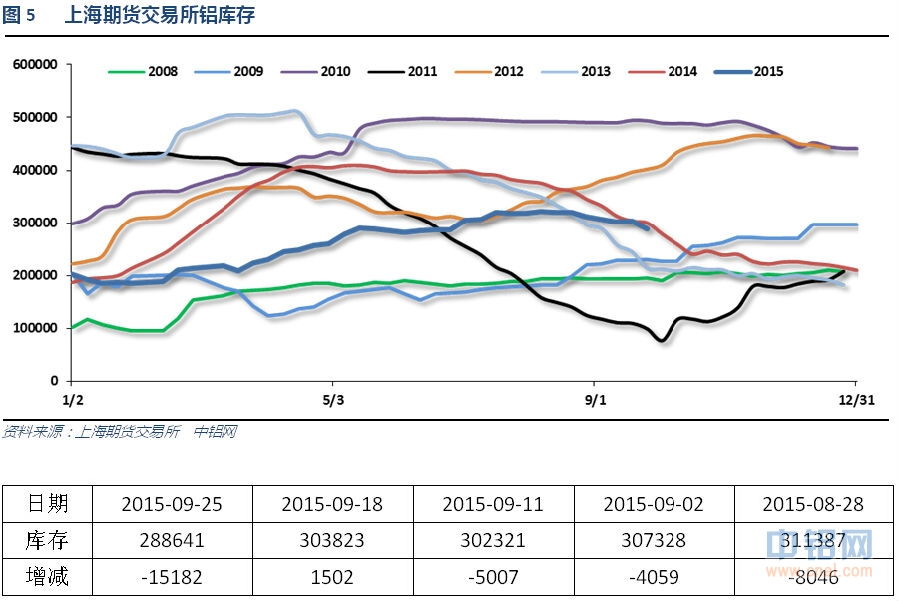

上期所铝库存总体持续下降,跌破30万吨

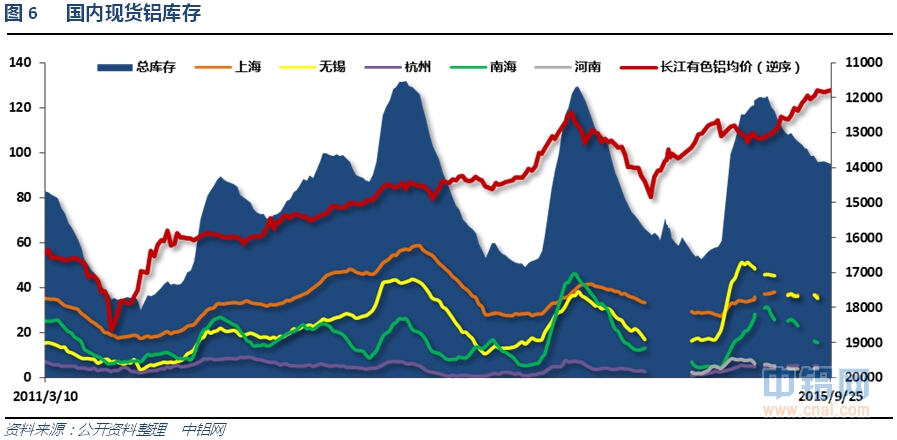

现货库存跌破与上月末基本持平小有回升,总体维持缓慢下降过程。

二、一周要闻回顾:

1、美国8月成屋销售总数年化531万户,为最近四个月以来首次下降,预期550万户,前值由559万户修正为558万户。美国8月成屋销售总数年化环比-4.8%,预期-1.6%,前值由2%修正为1.8%。

美国9月Markit制造业PMI初值53.0,预期52.8,前值53。美国9月Markit服务业PMI初值55.6,预期55.6,前值56.1。美国9月Markit综合PMI初值55.3,前值55.7。

美国8月新屋销售55.2万户,创2008年2月来最高,预期51.5万户,前值由50.7万户修正为52.2万户。美国8月新屋销售环比5.7%,预期1.6%,前值由5.4%修正为12.0%。

美国8月耐用品订单环比-2.0%,预期-2.3%,前值从2%修正为1.9%。美国8月扣除运输类耐用品订单环比0.0%,预期0.1%,前值从0.6%修正为0.4%。美国8月扣除飞机非国防资本耐用品订单环比-0.2%,预期-0.2%,前值从2.2%修正为2.1%。

美国9月19日当周首次申请失业救济人数26.7万,预期27.2万,前值26.4万人。美国9月19日当周续请失业救济人数224.2万,预期224万,前值223.7万人修正为224.3万人。美国9月12日当周首申失业金人数四周均值27.175万,前值27.25万。

美国二季度个人消费支出(PCE)年化季环比终值3.6%,预期3.2%,初值3.1%。美国二季度核心个人消费支出(PCE)物价指数年化季环比终值1.9%,预期1.8%,初值1.8%。

美国二季度实际GDP年化季环比终值3.9%,预期3.7%,初值3.7%。美国二季度GDP平减指数终值2.1%,预期2.1%,初值2.1%。

美联储主席耶伦:预计FOMC将在2015年稍晚加息,加息预期基于失业人口持续降低和经济所面临的障碍消退。FOMC并不认为近期经济和金融形势会严重地影响到美联储的政策路径。“及时”而循序渐进地开始收紧货币政策是一种审慎的态度。近期通胀缺口在很大程度上源于诸多一次性因素等特定因素所致,随着临时性因素的消退,预计美国通胀率将在未来数年回升至2%,预计核心PCE会在明年因美元和原油走势而反弹至1.5%甚至更高的水平。就业水平可能需要高于自然的就业水平,以降低劳动力市场的闲置问题;失业人口温和地下降至长期趋势水平下方,可能会帮助通胀率加速回升至2%。在太长时间里维持接近零的利率政策恐怕会导致随之而来的紧缩行动显得很唐突。预计紧缩政策路径将会“相当地循序渐进”。“包括我在内”的FOMC多数成员预计美联储2015年将首次加息,如果经济形势“让我们吃惊”,FOMC的立场可能会发生转变。美国经济前景逐步表现得稳固。

2、欧元区8月CPI环比0.0%,预期0.0%,前值-0.6%。欧元区8月CPI同比终值0.1%,预期0.2%,初值0.2%。欧元区8月核心CPI同比终值0.9%,预期1%,初值1%。

欧元区9月制造业PMI初值52,预期52,前值52.3。欧元区9月服务业PMI初值54.0,预期54.2,前值54.4。欧元区9月综合PMI初值53.9,预期54,前值54.3。

3、中国9月财新制造业PMI初值47.0,创2009年3月来最低;预期47.5,前值47.3。

发改委:1-8月全国铁路完成货运量22.6亿吨,同比下降10.9%。8月份全国铁路完成货运量2.8亿吨,同比下降15.3%,完成货物周转量1932亿吨公里,同比下降17.3%。

央行货币政策委员会召开了三季度例会,会议内容重申了“继续实施稳健的货币政策”。与二季度例会相比,三季度的例会强调,国际金融市场和大宗商品价格波动性上升,跨市场、跨地区相互影响,风险隐患增多。加强和完善风险管理。

统计局发言人盛来运:中国没有进入通货紧缩的时期。经济增速7%左右个人理解为左不要在6.5%以下,右也不要超过7.5%以上,左和右可能在一定误差范围内。中国没有输出通缩,而是输入通缩。中国担忧来自国家大宗商品的通缩压力。中国未来增长将主要依靠服务业。美联储加息对中国没有大的影响。

4、8月中国进口氧化铝41万吨,同比增长15.8%,累计数据显示前8月中国共进口氧化铝276万吨,同比减少22.8%。

8月中国出口铝材30万吨,同比减少8.3%;前8月出口铝材284万吨,同比增加30.1%。

国际铝业协会(IAI)周一公布的数据显示,8月不包括中国原铝日均产量为68,600吨,高于7月的68,000吨。不包括中国,全球8月原铝产量为212.6万吨,高于7月的210.8万吨。中国8月原铝日均产量增至88,200吨,7月为87,900吨。IAI表示,中国8月原铝总产量为273.4万吨,7月为272.4万吨。

世界金属统计局(WBMS)周三公布的数据显示,2015年1-7月期间,全球铝供应短缺48.7万吨,2014年为短缺75.4万吨。2015年7月全球铝消费量为485.41万吨。今年1-7月期间,全球铝需求为3363.0万吨,较去年同期的2903.5万吨增加459.5万吨。7月全球铝产量为482.83万吨,上年同期为,74.10万吨。今年1-7月期间,全球铝库存为444.4万吨,上年同期为502.0万吨。

电解铝产业布局调整效果显着。2015年1~5月,西部地区电解铝产量760万吨,占全国比重59.3%,且西部地区多数电解铝企业开工率都达到90%以上。氧化铝产能以围绕铝土矿资源丰富地区以及港口地区为主分布。2015年1~5月,氧化铝产量2341万吨,同比增长13.5%。其中,山东、河南、山西位列前三。铝加工产能围绕消费地及原料供给地布局。2015年1~5月,铝材产量1990万吨,同比增长10.7%。其中,山东围绕其丰富的铝液资源布局了众多铝加工厂,铝材产量位居全国首位。在成本、价格双双下降的情况下,铝冶炼行业效益自2013年以来首次实现扭亏为盈,累计实现利润7亿元,去年同期亏损额达80亿元,亏损面也有所收窄,且企业间盈利水平存在较大差异。铝压延加工行业经营情况较好,保持盈利,2015年1~5月实现利润1967亿元,同比增长20%。

三、期货价格分析:

伦铝连续反弹过后随市场回落,1670压力位反抽确认之后再次下跌。

沪铝较伦铝明显偏弱,反弹乏力,低位震荡过后再度盘跌。

四、下周铝价分析:

连续反弹过后,本周嘉能可危机引发锌暴跌带动基本金属总体再度掉头下跌。耶伦再度表态,进一步明确年内稍晚加息,美国近期经济数据总体维持强劲。中国官方和央行明确四季度保增长首要目标,稳定股市、货币宽松已初步见到成效。

盘面上看,伦铝连续反弹逼近1670重压之后掉头向下继续盘跌。沪铝表现明显偏弱,低位震荡过后再度创出新低,总体维持弱势盘跌走势。

下周后半段中国国庆大假开始,全球重磅消息较多。关注各国PMI数据,美国9月非农数据和失业率重头戏。宏观面来看,在中国明确四季度保增长首要目标,出台稳定市场措施、货币放水宽松过后市场情绪有明显修复,但对上涨的信心明显不足,反弹过后不同程度的抛压显现。美联储高官近期表态明确偏向年内稍晚加息,总体维持美元强势,压制金属走势,令所有涨势成为反弹。行业基本面来看,金九已过,铝价表现令人失望,大方向来看老生常谈,铝价长期看跌的基础并未改变。最新公布的8月铝产量仍然维持纪录高位。市场期待已久的反弹令人失望,仅表现为暂时止跌横盘,在金属甚至工业品当中都属表现最弱的品种之一。整个市场对铝价低迷的预期不改,炒作意愿不高,言见底尚早。下周铝价有望继续低位震荡偏弱,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!