其他频道

一、一周市场综述:

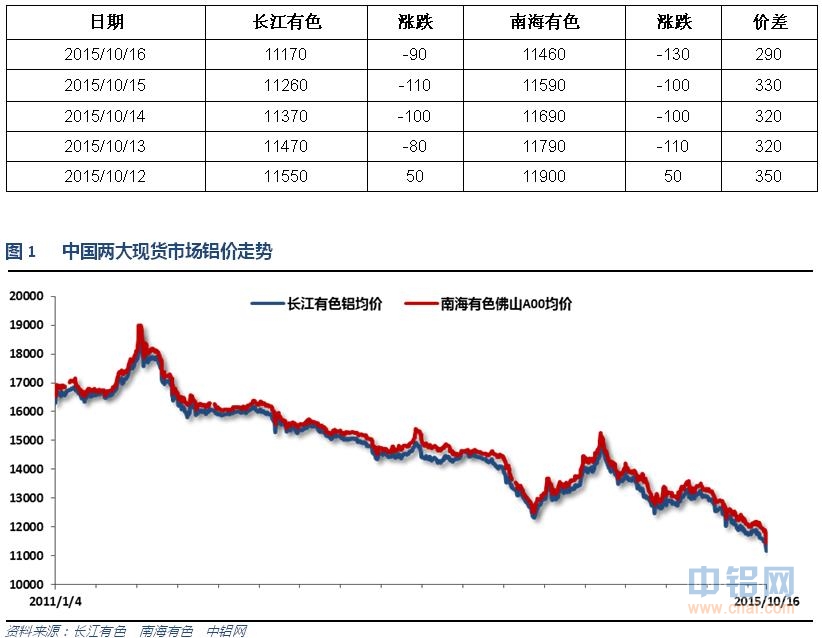

1、一周国内主要现货价格

本周现货铝价快速跳水,单周跌幅逼近400元,长江铝价已接近11000。持货商降价甩货,但下游入市不积极,看淡后市。

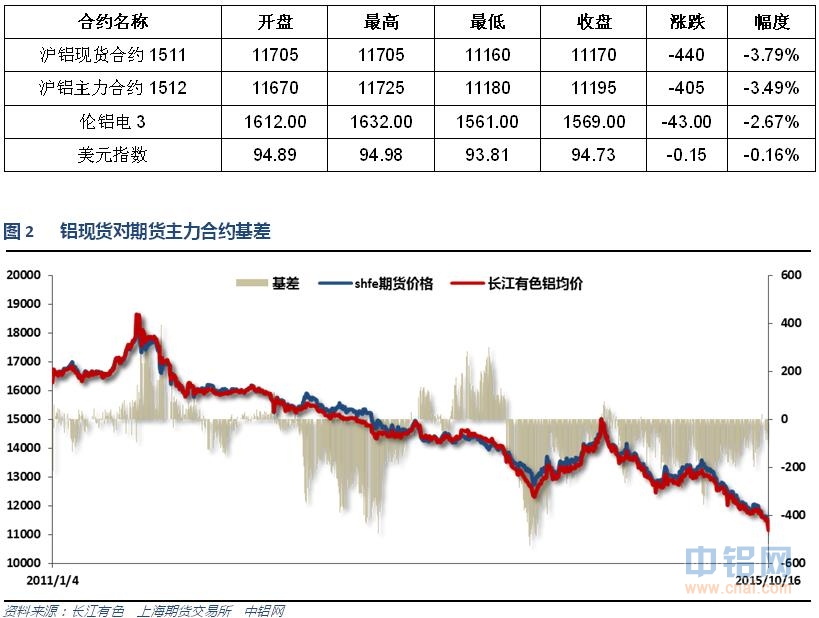

2、一周相关期货市场表现

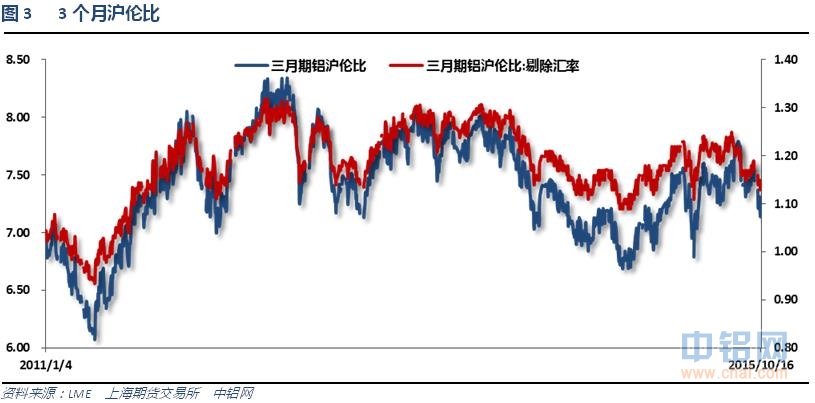

沪伦铝集体大跌,沪铝跳水迅猛,沪伦比迅速回落至7.2左右

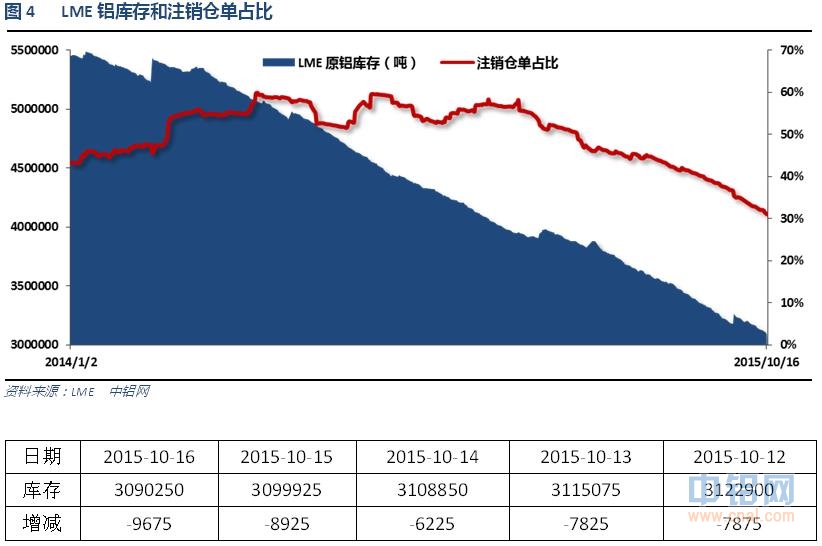

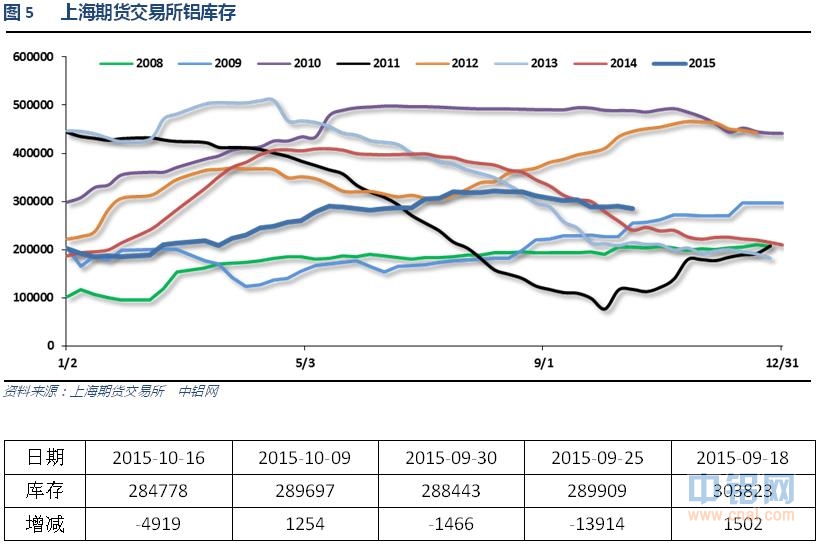

3、每周库存变化

伦铝库存持续下降,注销仓单占比下降至31%

上期所铝库存总体持续下降,跌破30万吨

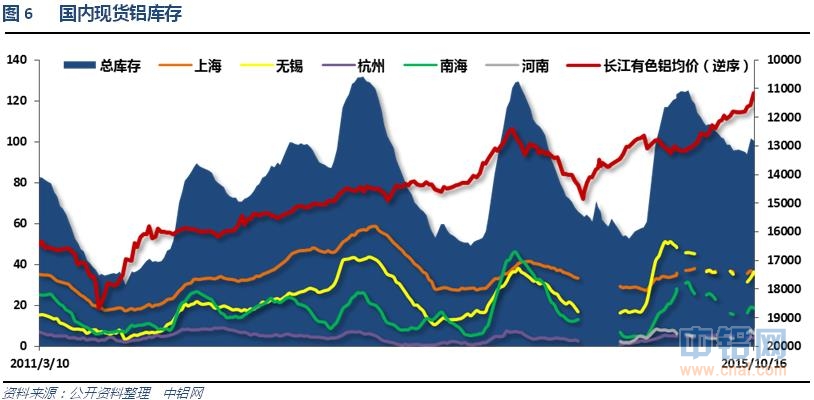

现货库存回升至100万吨之上,无锡地区库存增加迅速

二、一周要闻回顾:

1、美国9月PPI环比-0.5%,跌幅为1月份来最大;预期-0.2%,前值0.0%。美国9月PPI同比-1.1%,预期-0.8%,前值-0.8%。美国9月核心PPI环比-0.3%,预期0.1%,前值0.3%。美国9月核心PPI同比0.8%,预期1.2%,前值0.9%。

美国9月零售销售环比0.1%,预期0.2%,前值0.2%修正为0.0%。美国9月零售销售(除汽车)环比-0.3%,创1月份来最大跌幅;预期-0.1%,前值0.1%修正为-0.1%。美国9月零售销售(除汽车与汽油)环比0.0%,预期0.3%,前值0.3%修正为0.2%。

美联储褐皮书:经济活动从8月中期到10月前期继续适度扩张。6家地区联储银行报告经济适度扩张;3家报告温和增长。许多地区联储称,美元走强正遏制制造业和旅游业发展。消费者开支温和增长,汽车销售一般较非汽车领域的销售更加强劲。制造业表现喜忧参半,但整体表现更弱。大多数地区联储就业市场收紧,部分地区联储报告称劳动力出现短缺,技术工人方面尤其如此。多数地区工资增长乏力,工资增长集中在高技能工人方面。信贷条件很大程度上出现改善,信贷活动上升,信贷标准几无变化、或略微放宽。几乎所有地区的房地产销售和房价均有好转,低价住房市场表现出强势。

美国9月CPI环比-0.2%,降幅为1月份以来最大,预期-0.2%,前值-0.1%。美国9月CPI同比0.0%,预期-0.1%,前值0.2%。美国9月核心CPI环比0.2%,涨幅创三个月最大,预期0.1%,前值0.1%。美国9月核心CPI同比1.9%,预期1.8%,前值1.8%。

美国10月10日当周首次申请失业救济人数25.5万,刷新42年新低,预期27.0万,前值26.3万人修正为26.2万人。美国10月3日当周续请失业救济人数215.8万,预期220万,前值220.4万人修正为220.8万人。美国10月10日当周首申失业金人数四周均值26.5万,前值26.75万人。

2、欧元区9月CPI环比0.2%,预期0.2%,前值0.0%。欧元区9月CPI同比终值-0.1%,预期-0.1%,初值-0.1%。欧元区9月核心CPI同比终值0.9%,预期0.9%,初值0.9%。

3、中国9月出口同比(按人民币计)-1.1%,预期-7.4%,前值-6.1%。中国9月进口同比(按人民币计)-17.7%,预期-16.5%,前值-14.3%。中国9月贸易帐+3762.0亿元人民币,预期+2924.2亿元人民币,前值+3680.3亿元人民币。

中国9月出口同比(按美元计)-3.7%,预期-6.0%,前值-5.5%。中国9月进口同比(按美元计)-20.4%,预期-16.0%,前值-13.8%。中国9月贸易帐+603.4亿美元,预期+482.1亿美元,前值+602.4亿美元。

中国海关总署发言人黄颂平:TPP对中国贸易有一些影响。中国第三季度出口降幅缩窄归因于政府政策。劳动力成本上升影响了中国的竞争力。中国进口下降主要归因于大宗商品价格下跌。第四季度进口跌幅可能缩窄,贸易形势可能改善。8月份人民币贬值对出口产生了正面作用。

中国9月CPI同比1.6%,预期1.8%,前值2.0%。

中国9月PPI同比-5.9%,连续第43个月下滑,预期-5.9%,前值-5.9%。

国家统计局解读CPI、PPI:9月份CPI同比涨幅比上月回落0.4个百分点,主要原因是对比基数较高。9月份,工业生产者出厂价格环比下降0.4%,降幅比上月收窄0.4个百分点。主要原因一是多数工业行业环比价格降幅缩小。

中国9月M2货币供应同比13.1%,预期13.1%,前值13.3%。中国9月M1货币供应同比11.4%,预期9.8%,前值9.3%。中国9月M0货币供应同比3.7%,预期3.0%,前值1.8%。

中国9月新增人民币贷款1.05万亿元,创有纪录来同期最高 ,预期9000亿元,前值8096亿元。中国9月社会融资规模1.3万亿元,预期1.2万亿元,前值1.08万亿元修正为1.0823万亿元。

中国9月末金融机构口径外汇占款较上月下降7613亿元人民币,至27.4万亿元人民币。

4、国家发展改革委批复内蒙古西部电网 2015年-2017年输配电价:原则同意将此次输配电价改革腾出的降价空间用于降低大工业用电价格,将内蒙古西部电网目录电价中的大工业电度电价每千瓦时降低2.65分钱(含增值税)。自2015年10月1日起执行。

中国9月未锻轧铝及铝材出口量为35万吨,高于8月的34万吨。中国1-9月未锻轧铝及铝材出口量为356万吨。

中铝旗下连城分公司、兰州分公司已开始减产,而连城分公司10月8日则宣布电解槽退出运行。据世铝网调查了解,连城分公司电解铝年产能约为71万吨。其中有58万吨仍在等待进一步决定是否关停。

据卓创调研数据显示,2015年9月份国内电解铝企业算数平均亏损1058.14元/吨,行业加权平均亏损793.18元/吨,亏损产能达到1973.1万吨,行业亏损幅度64.02%。

5、9月,汽车生产189.43万辆,环比增长20.63%,同比下降5.64%,降幅比8月减缓2.80个百分点;销售202.48万辆,自1月、3月后年内销量再次超过200万辆,环比增长21.60%,同比增长2.08%,结束下降趋势。1-9月,汽车产销1709.16万辆和1705.65万辆,产量同比下降0.82%,销量增长0.31%。

三、期货价格分析:

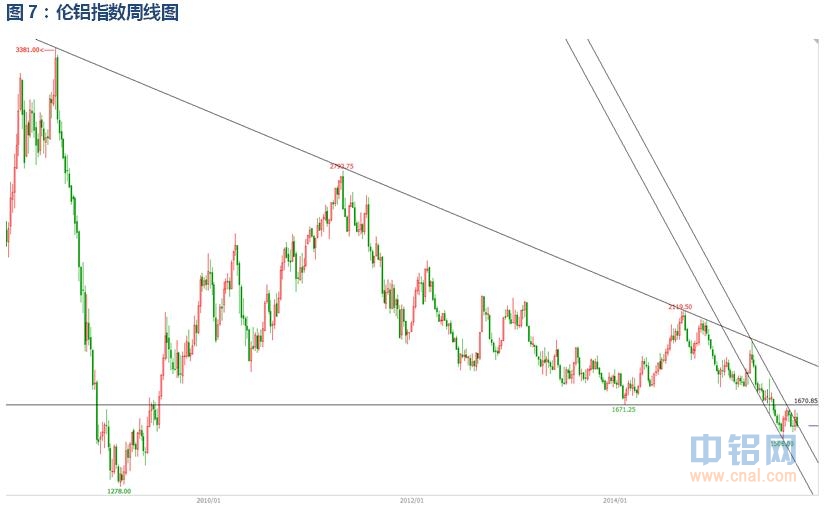

伦铝维持低位区间震荡走势,短期调整仍在继续

沪铝较伦铝明显偏弱,单周跌幅创2012年以来纪录,加速跳水,出现短期赶底态势。

四、下周铝价分析:

短期看宏观面无重大变化,美联储加息预期仍在年内,但市场已经消化的较为充分,大方向强势美元的利空始终悬在。但短期随着经济数据进一步疲软加息时间一再推迟引发暂时的美元走强。中国方面经济下滑继续,下游需求恶化不见改善,而货币政策宽松4季度保增长已非常确定,至少在资本层面利好股市、大宗商品价格。

盘面上看,伦铝维持低位区间震荡,本周跌至区间下沿附近。沪铝表现明显偏弱,突然加速跳水,单周跌幅创2012年以来纪录,表现为短期赶底走势,随时有修正调整的可能。

下周后关注常规数据以及中国GDP数据和欧元区利率决议。宏观面美联储态度谨慎,中国放水明显,中国需求放缓引发全球担忧始终笼罩市场。行业基本面来看,金九银十基本对铝价无任何拉动作用,本周铝价跌幅创2012年来纪录。中铝连城亏损严重至停产的事件恐只是行业普遍现象的开始,而不是单一事件。如世铝网研究员在去年年报观点,主动去产能和因亏损严重被动去产能的两条路,长痛还是短痛,很明显铝厂已经做出了选择。加之上半年铝厂囤货试图扭转铝价跌幅的措施在其它行业失败的例子重蹈覆辙,也是导致今年铝价单边弱势下行的重要原因。且去产量和去产能对铝价则是短期反弹和长期翻转的区别。整个市场对铝价低迷的预期不改。短期铝价加速下跌过后出现短期赶底态势,随时有望出现调整,修复下跌的角度和速度,但中长期铝价下跌态势不改。下周铝价有望继续维持弱势,但跌势有望有所修复,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!