其他频道

一、一周市场综述:

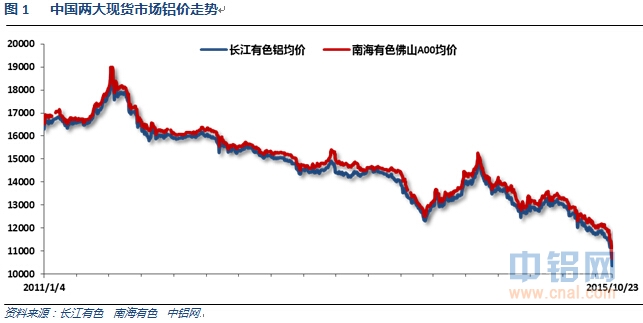

1、一周国内主要现货价格

| 日期 | 长江有色 | 涨跌 | 南海有色 | 涨跌 | 价差 |

| 2015/10/23 | 10380 | -280 | 10670 | -240 | 290 |

| 2015/10/22 | 10660 | -70 | 10910 | -70 | 250 |

| 2015/10/21 | 10730 | -200 | 10980 | -220 | 250 |

| 2015/10/20 | 10930 | -230 | 11200 | -220 | 270 |

| 2015/10/19 | 11160 | -10 | 11420 | -40 | 260 |

本周现货铝价崩盘,单周跌幅逼近800元,长江铝价距离2008年经济危机最低点10340近40元的距离。各大铝厂踊跃出货,部分中间商及下游企业在周末出现抄底行为。

2、一周相关期货市场表现

| 合约名称 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 | 幅度 |

| 沪铝现货合约1511 | 11170 | 11260 | 10360 | 10630 | -540 | -4.83% |

| 沪铝主力合约1601 | 11175 | 11295 | 10345 | 10620 | -590 | -5.26% |

| 伦铝电3 | 1572.50 | 1573.00 | 1479.00 | 1500.50 | -68.50 | -4.37% |

| 美元指数 | 94.73 | 97.20 | 94.55 | 97.05 | 2.32 | 2.45% |

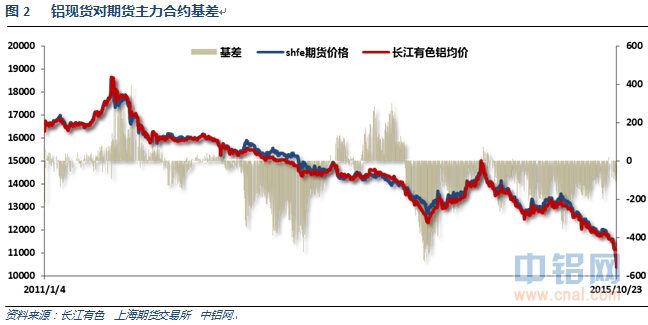

沪伦铝集体大跌,沪铝跳水迅猛,沪伦比迅速回落至7.0左右

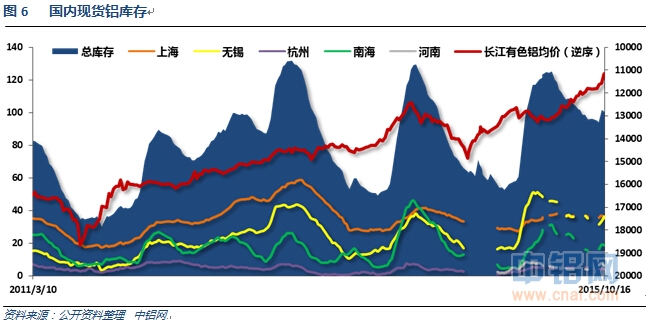

3、每周库存变化

| 日期 | 2015-10-23 | 2015-10-22 | 2015-10-21 | 2015-10-20 | 2015-10-19 |

| 库存 | 3081750 | 3090525 | 3098250 | 3106525 | 3082950 |

| 增减 | -8775 | -7725 | -8275 | 23575 | -7300 |

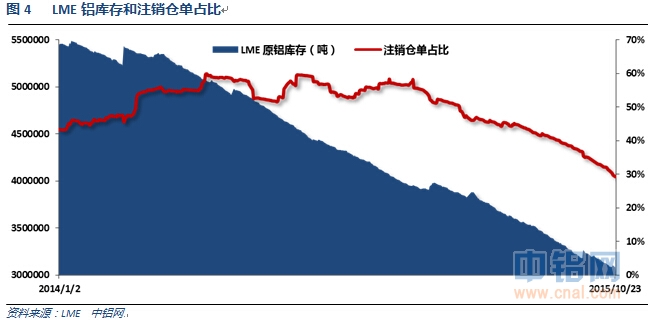

伦铝库存持续下降,注销仓单占比下降至28%

| 日期 | 2015-10-23 | 2015-10-16 | 2015-10-09 | 2015-09-30 | 2015-09-25 |

| 库存 | 290400 | 284778 | 289697 | 288443 | 289909 |

| 增减 | 5622 | -4919 | 1254 | -1466 | -13914 |

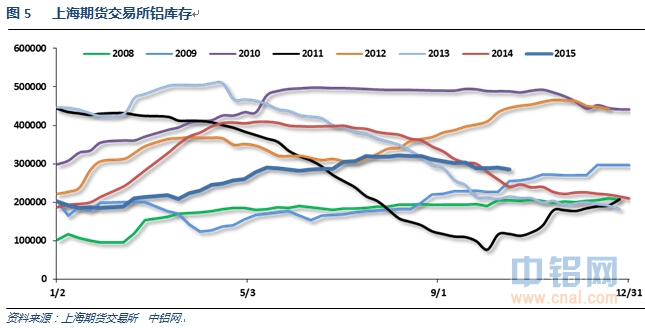

上期所铝库存总体维持30万吨之下徘徊

现货库存本周变动不大,继续维持100万吨。

二、一周要闻回顾:

1、美国9月营建许可110.3万户,预期117.0万户,前值从117.0万户修正为116.1万户。美国9月营建许可环比-5.0%,预期0.0%,前值从3.5%修正为2.7%。

美国9月新屋开工120.6万户,预期114.2万户,前值112.6万户修正为113.2万户。美国9月新屋开工环比6.5%,预期1.4%,前值-3.0%修正为-1.7%。

美国9月成屋销售总数年化555万户,至2007年2月来次高水平,预期539万户,前值由531万户修正为530万户。美国9月成屋销售总数年化环比+4.7%,预期1.5%,前值由-4.8%修正为-5.0%。

美国10月17日当周首次申请失业救济人数25.9万,预期26.5万,前值从25.5万修正为25.6万。美国10月10日当周续请失业救济人数217.0万,预期218.6万,前值从215.8万修正为216.4万。

美国10月Markit制造业PMI初值54.0,创5月以来最高,预期52.7,前值53.1。

2、欧洲央行:维持主要再融资利率0.05%不变,符合预期。维持隔夜存款利率-0.2%,符合预期。维持隔夜贷款利率0.3%,符合预期。

德拉吉:12月份必须重新审视货币政策宽松的程度。如有必要,QE将实施至2016年9月甚至更晚时候。将一直实时QE,直到通胀迈向欧洲央行目标水平。通胀复苏可能将比预期的要慢。欧洲央行讨论了调存款利率。一些委员今天暗示希望采取更多刺激措施。

德国10月制造业PMI初值51.6,预期51.7,前值52.3。德国10月服务业PMI初值55.2,预期53.9,前值54.1。德国10月综合PMI初值54.5,预期53.7,前值54.1。

欧元区10月制造业PMI初值52.0,预期51.7,前值52。欧元区10月服务业PMI初值54.2,预期53.5,前值53.7。欧元区10月综合PMI初值54.0,预期53.4,前值53.6。

3、中国9月财政收入同比增长9.4%,至9.10892万亿元(8月增长6.2%)。1-9月累计,财政收入同比增长7.6%,至11.4412万亿(1-8月增长7.4%)。中国9月财政支出同比增长26.9%,创五个月最高,至1.7799万亿(8月增长25.9%)。1-9月累计,财政支出增长16.4%,至12.0663万亿元(1-8月增长14.8%)。

中国三季度GDP同比6.9%,创2009年一季度来最低水平;预期6.8%,前值7.0%。中国三季度GDP环比1.8%,预期1.8%,前值从1.7%修正为1.8%。中国前三季度GDP同比6.9%,预期6.9%,前值7.0%。

国家统计局发言人盛来运:中国经济仍保持在约7%的速度增长。中国经济放缓部分因为全球经济疲软,部分因为美联储未来加息预期。中国削减过剩产能的压力加大,削减过剩产能给工业带来压力。TPP会在短期影响中国经济,但其影响不大。中国出口行业仍面临较大压力。

中国9月社会消费品零售总额同比10.9%,预期10.8%,前值10.8%。中国1-9月社会消费品零售总额同比10.5%,预期10.5%,前值10.5%。

中国1-9月城镇固定资产投资同比10.3%,预期10.8%,前值10.9%。

中国9月规模以上工业增加值同比5.7%,创6个月最低,预期6.0%,前值6.1%。中国1-9月规模以上工业增加值同比6.2%,预期6.3%,前值6.3%。

1-9月,全国房地产开发投资70535亿元,同比名义增长2.6%,增速比1-8月份回落0.9个百分点。1-9月,房屋新开工面积114814万平方米,下降12.6%,降幅收窄4.2个百分点。1-9月,商品房销售面积82908万平方米,同比增长7.5%,增速提高0.3个百分点。1-9月,商品房销售额56745亿元,增长15.3%,增速持平。1-9月,房地产开发企业土地购置面积15890万平方米,同比下降33.8%,降幅扩大1.7个百分点;土地成交价款4916亿元,下降27.5%,降幅扩大2.9个百分点。

中国9月发电量同比下降3.1%;前值增长1%。中国1-9月发电量同比增长0.1%;前值增长0.5%。

9月份,全社会用电量4563亿千瓦时,同比下降0.2%(8月为增长1.9%)。1-9月,全国全社会用电量累计41344亿千瓦时,同比增长0.8%(1-8月为增长1.0%)。

国家信息中心经济预测部首席经济师祝宝良称,制造业、房地产、工业的增速可能还会往下走,经济增速还要往下降。产能过剩基本出清掉了,可能就到底部了。关键指标是看制造业PPI环比是否开始止跌回升,但上涨持续时间不是一个月,至少连续半年往上走。

国务院总理李克强:中国经济运行处于合理区间。用好财政政策空间相对较大的优势,合理运用降准、定向降准、降息等货币政策手段。

中国央行宣布,自24日起,下调金融机构人民币贷款和存款基准利率,以进一步降低社会融资成本。其中,金融机构一年期贷款基准利率下调0.25个百分点至4.35%;一年期存款基准利率下调0.25个百分点至1.5%。同时,对商业银行和农村合作金融机构等不再设置存款利率浮动上限。同日起,下调金融机构人民币存款准备金率0.5个百分点。

此次降低存贷款基准利率,主要是根据整体物价的变化,当前我国物价整体水平较低。此次降低存款准备金率,主要是根据银行体系流动性可能的变化所作的预调。未来影响外汇占款变化的因素仍有一定的不确定性,加之10月份税款集中入库将相应减少银行体系流动性。

4、中国9月氧化铝产量474万吨,同比增长10.7%;1-9月产量4261万吨,同比增长11.4%。

据国际铝业协会10月20日发布数据显示,9月全球(除中国以外)原铝产量为206.4万吨,比之8月份的212.6万吨有所下降,9月日均产量增至68,800吨,8月为68,600吨。中国9月原铝总产量为271.6万吨,日均产量升至90,500吨,8月原铝产量为273.4万吨,日均产量88,200吨。

世界金属统计局(WBMS)周三公布的数据显示,2015年1-8月全球原铝市场供应短缺25.7万吨,2014年全年供应短缺65.4万吨。2015年1-8月,全球原铝需求为3728万吨,较去年同期增加229.5万吨。2015年1-8月,全球原铝产量较去年同期增加255.7万吨。8月报告库存总量减少16.4万吨,8月底降至428万吨,相当于29天的需求,2014年底库存为502万吨。8月底,伦敦、上海、美国及东京四大交易所库存总量为362.1万吨,较2014年12月减少82.5万吨。2015年1-8月,全球总产量较上年同期增长7.2%。同期中国产量估计为2105.6万吨,这目前相当于全球总产量的55%。中国表观需求较2014年增长14%。中国1-8月净出口量为23.7万吨,而2014年全年净出口量为31.3万吨。中国1-8月铝半成品净出口量从上年同期的183.8万吨猛增至255.8万吨。2015年8月,全球原铝产量为485.47万吨,消费量为475.91万吨。

9月未锻轧铝出口48122吨,同比减少19.1%,1-9月累计出口417464吨,累计同比减少16.7%;9月铝材出口量30万吨,同比减少10.9%,1-9月铝材出口量314万吨,累计同比增加24.5%。

9月中国共进口氧化铝38万吨,比去年同期增长9.8%,1-9月进口氧化铝314万吨,累计同比减少19.9%。

9月废铝进口量19万吨,同比减少9.1%,1-9月累计进口162万吨,累计同比减少3.7%。

CRU Group:因部分高成本炼厂关停,2016年中国原铝供应过剩量将下降,但新增较低成本产能将导致产量增加及产能扩大。预计2016年中国原铝供应过剩将从今年的240万吨降至180万吨。

近日,有下游企业方面向世铝网反馈消息称,中国铝业抚顺铝业有限公司近期已经停止对外发货。现无法证实是否真的已经停止生产。抚顺铝业大约有35万吨的电解铝产能

美国铝业协会下周将与中国有色金属工业协会代表进行面对面交流,这将是美国铝业协会请求美国当局调查中国“伪半成品”铝出口以来的首次面对面交流。近年来中国的铝“伪半成品”出口激增,触怒了其他铝生产国,他们指出,中国出口商为规避原铝出口税,以半成品的名义出口铝产品,而买方经过回炉后这些产品将重新成为原铝。

5、中国9月70个大中城市新建商品住宅(不含保障性住房)中:环比价格下降21个(前值26个),上涨39个(前值35个),持平10个(前值9个)。同比价格上涨12个(前值9个),下跌58个(前值61个)。环比价格变动中,最高涨幅为4.0%,最低为下降0.7%。同比价格变动中,最高涨幅为38.3%,最低为下降7.4%。北京9月新建商品住宅价格环比+1.1%(前值+1.3%);同比+5.9%(前值+3.7%)。上海9月新建商品住宅价格环比+1.9%(前值+1.6%);同比+9.7%(前值+6.5%)。广州9月新建商品住宅价格环比+1.4%(前值+0.9%),同比+4.9%(前值+2.0%)。深圳9月新建商品住宅价格环比+4.0%(前值+5.2%),同比+38.3%(前值+31.8%)。

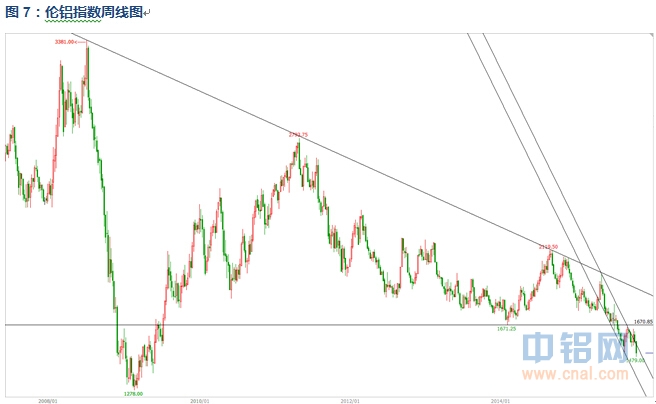

三、期货价格分析:

伦铝反抽短期压力位1670附近失败之后继续震荡下跌,短期跌势延续。

沪铝连续两周断崖式下跌,单周跌幅创2012年以来纪录,周末出现单日大幅反转,赶底形态。

四、下周铝价分析:

上周大宗商品市场受中国经济数据不佳下游需求持续放缓影响整体下跌。且听闻部分煤焦钢、铝企业开始出现破产关停的消息,进一步引起恐慌。煤炭、铝等产品出现恐慌性抛售。现货方面铝厂加入甩货,造成短期供应突然暴增,现货价格连续两周断崖式下跌,距离2008年低点10120仅260元一步之遥,也就是说再跌260元以上,国内铝价就将创出20年新低。短期市场恐慌情绪达到高点,虽符合大方向下跌的趋势,但短期出现明显超跌,因而周五沪铝下午盘在跌停后出现日内大幅反转。

盘面上看,伦铝继续震荡盘跌,反抽压力位1670附近失败后继续探低。沪铝表现明显偏弱,连续两周断崖式暴跌,但周五下午后出现强劲日内反弹。

下周后关注美国GDP、耐用品订单、欧元区通胀数据以及重磅美国FOMC议息会议公布的利率决议。宏观面来看,全球新一轮放水就在眼前。美联储加息愈发谨慎,欧元区释放12月QE扩大信号,中国方面经济下滑继续,下游需求恶化不见改善,央行再度出售双降,货币政策宽松4季度保增长已非常确定,在资本层面利好股市、大宗商品价格。行业基本面中长期来看,供过于求局面仍未改善,即便出现大面积企业因亏损暂时停产引发铝价出现反弹,也会在铝价反弹到一定幅度后再次因复产下跌。去产能之路仍未见开始。且随着上游氧化铝、电价、煤价不断下跌,电解铝成本也在持续下降,成本塌陷对于铝价支撑颇为不利。短期铝市因铝厂加入甩货导致供应突然增加,下游恐跌接货稀少,连续两周铝价暴跌1000元,市场恐慌情绪持续宣泄后,有望出现修复性行情。短期铝价加速下跌过后周末出现日内强势反弹,且2008年低点和10000点整数关口有较强支撑,短期铝价有望出现反弹,仅供参考。

(责任编辑:阿发)

此信息仅供参考,据此入市,风险自担!