其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周期现货铝价集体快速回落,跌破10000创历史新低。持货商多贴水甩货,下游畏跌情绪仍存。

2、一周相关期货市场表现

沪伦铝集体下跌,基差维持至50以内。沪伦比持续下降至6.8左右,伦铝继续表现偏强。

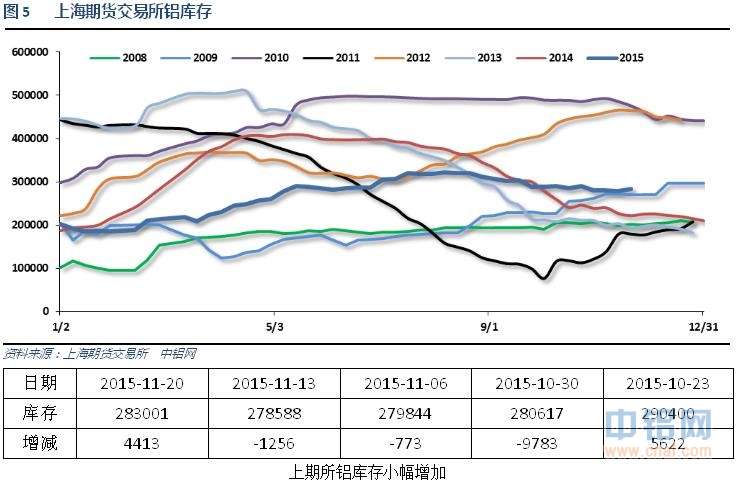

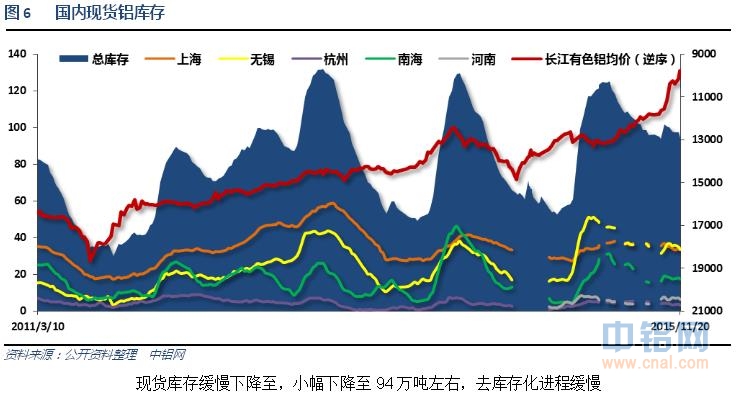

3、每周库存变化

二、一周要闻回顾:

1、美国10月工业产出环比-0.2%,预期0.1%,前值-0.2%。美国10月设备使用率77.5%,预期77.5%,前值从77.5%修正为77.7%。美国10月制造业产出环比0.4%,预期0.2%,前值-0.1%。

美国10月CPI环比0.2%,预期0.2%,前值-0.2%。美国10月CPI同比0.2%,预期0.1%,前值0.0%。美国10月核心CPI环比0.2%,预期0.2%,前值0.2%。美国10月核心CPI同比1.9%,预期1.9%,前值1.9%。

美国10月营建许可115万户,预期114.7万户,前值从110.3万户修正为110.5万户。美国10月营建许可环比4.1%,预期3.8%,前值从-5%修正为-4.8%。

美国10月新屋开工106.0万,创7个月新低;预期116.0万,前值从120.6万修正为119.1万。美国10月新屋开工环比-11%,预期-3.8%,前值从6.5%修正为6.7%。

美国11月14日当周首次申请失业救济人数27.1万人,预期27.0万人,前值27.6万人。美国11月7日当周续请失业救济人数217.5万人,预期216.7万人,前值从217.4万人修正为217.7万人。

美联储会议纪要:FOMC成员希望传达出12月加息适宜的信息。除非出现意外冲击,FOMC成员对12月开始加息持开放态度。大多数成员认为,首次加息的条件可能在12月前得到满足;一些美联储官员认为12月前可能达不到。大多数成员认为,海外经济和金融动态的下行风险已经消散,国内经济活动和劳动力市场前景的风险接近均衡。但一些成员认为,来自国外的下行风险仍然显著。相对较早地启动正常化进程将令开始加息后的政策轨道“较浅”。成员基本赞同,在一些劳动力市场指标弱于预期,且对通胀前景缺乏更多信心的情况下,在启动政策正常化之前,等待更多的中期展望信息将是审慎之举。会议注意到波多黎各继续在偿还债务方面面临显著挑战,尽管美国金融市场面临的相关系统性风险可能极小。

2、欧元区10月CPI环比0.1%,预期0.1%,前值0.2%。欧元区10月CPI同比终值0.1%,预期0.0%,初值0.0%。欧元区10月核心CPI同比终值1.1%,预期1%,初值1%。

欧洲央行行长德拉吉:为了提振通胀,将尽一切必尽责任。近几个月下行风险已经上升。如果我们认定当前的政策不足以实现目标,将会尽快采取一切可能的行动。对于低核心通胀率,欧洲央行不能放松警惕。如果我们的结论是中期物价稳定目标有下行风险,我们将动用职责范围内可用的一切工具。为了确保对通胀路径的持续调整,货币政策将尽可能长时间保持宽松。特别是,我们认为资产购买计划将是强有力且灵活的工具,因为它可以调整规模、组成和时间,以实现更为扩张的政策立场。

3、国家能源局:中国10月全社会用电量4491亿千瓦时,同比下降0.2%。

央行上月决定下调金融机构人民币存款准备金率0.5个百分点,同时对符合标准的金融机构额外降低存款准备金率0.5个百分点。北京银行为上述符合标准的金融机构,自11月16日起,人民币存款准备金率由现行的14.5%再次下调为14%。

国家发改委发展规划司司长徐林表示,供给侧结构性改革的核心思想是降低制度性交易成本,这有利于增强企业创新能力、提高供给质量与效率、改善供给结构,最终提高全要素生产率。“十三五”期间,“三驾马车”作用依然存在,但会通过供给侧改革与效率提升推动“三驾马车”扩展新的空间。

中财办副主任杨伟民称,现在的问题主要原因可能不在需求侧了,我们观察经济问题看到病症很重要,但是找准病根可能更加重要。中国的供给体系和结构至少存在六个方面的问题,如供给体系总体呈外向型、主要面向低收入群体、企业生产经营成本提高过快等,其中高成本是供给侧最致命的硬伤。提出的四个歼灭战包括:化解过剩产能、降低实体企业成本、化解房地产库存、防范化解金融风险。

中国外管局:10月,银行结售汇逆差1279亿元人民币(等值201亿美元);较9月6953亿元人民币大幅下降。代客结售汇逆差1909亿元人民币(9月为7296亿元)。1-10月,银行累计结售汇逆差20106亿元人民币(等值3216亿美元)。其中,银行代客累计结售汇逆差24037亿元人民币。

发改委:中国1-10月累计完成货运量28亿吨,同比下降11.9%。中国10月铁路完成货运量2.8亿吨,同比下降16.3%。

中国央行决定,自2015年11月20日下调分支行常备借贷便利(SLF)利率。对符合宏观审慎要求的地方法人金融机构,隔夜、7天的常备借贷便利利率分别调整为2.75%、3.25%。央行表示,调整旨在加快建设适应市场需求的利率形成和调控机制,探索SLF利率发挥利率走廊上限的作用,结合当前流动性形势和货币政策调控需要。

中国10月70个大中城市新建商品住宅(不含保障性住房)中:环比价格下降33个(前值21个),上涨27个(前值39个),持平10个(前值10个)。同比价格上涨16个(前值12个),下跌54个(前值58个)。环比价格变动中,最高涨幅为2.1%,最低为下降1.0%。同比价格变动中,最高涨幅为40.5%,最低为下降6.5%。

4、日本丸红商事称,10月底日本三大港口铝库存为433,700吨,较前月下降8.3%。

5、工信部消息,2015年10月,汽车产销量比上月呈现较大增长,与上年同期相比,产销量均出现明显回升,其中销量增长更为明显。2015年1-10月,我国汽车产销累计超过1900万辆,略高于去年同期。

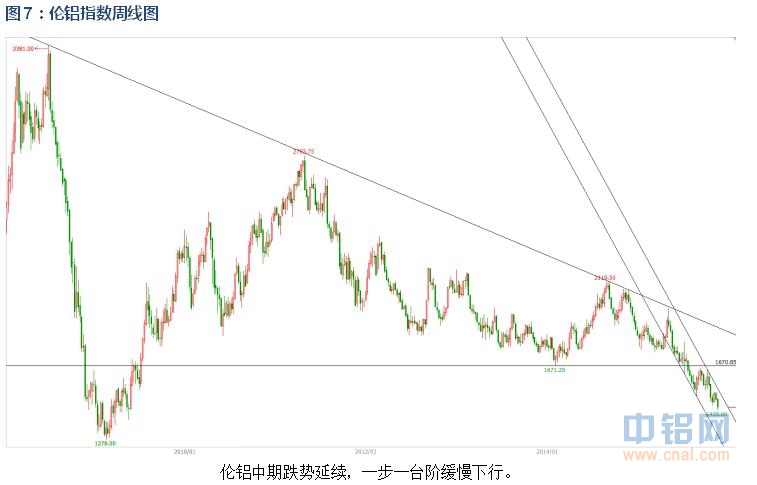

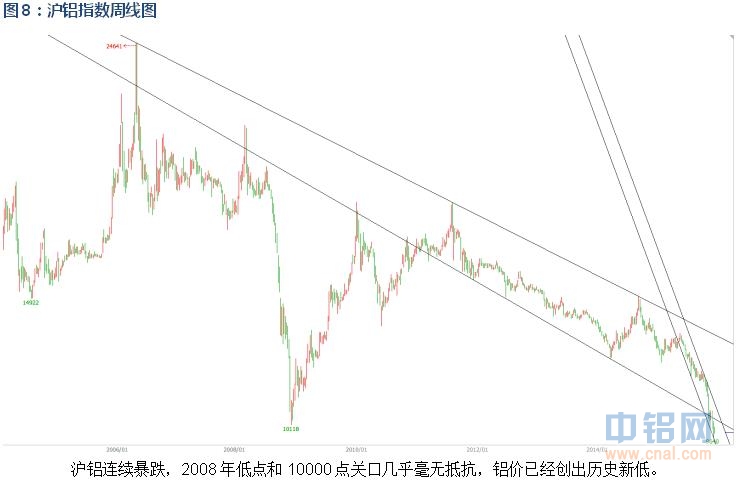

三、期货价格分析:

四、下周铝价分析:

美元近期强势影响下工业品整体维持跌势,互相拖累。基本金属在铜破位下跌带领下继续整体走低。沪铝10000点附近象征性抵抗过后再收其它金属拖累继续下跌。总体跌势延续。

盘面上看,伦铝继续震荡盘跌,但跌速相对缓慢,距离2008年低点仍有一定距离。沪铝惨烈下跌,创历史新低且反弹乏力几乎毫无抵抗。

宏观面来看美国12月加息基本确定,强势美元对大宗商品整体形成利空。中国欧洲等其它经济体集体宽松,但从大宗工业品价格就可以看到货币财政宽松对实体经济的刺激、对下游需求的拉动收效甚微。相对于股市的再次走强,大宗工业品价格大多创出历史新低。中国需求放缓另市场忧虑,但中国个行业供给端过剩才是本来摧毁市场信心的最重要因素。不仅仅是铝这个一个小行业的问题。钢铁、煤炭、水泥、化工、房地产等等整体经济都面临巨大的过剩产能出清问题。去产能的痛苦过程中,铝行业过剩不断加剧,成本持续下降,需求并无亮点,铝厂囤货扭曲市场拖后库存释放……产业链上各点都在做集体慢性死亡式的举动,本来有可能主动刹车的局面变为更多的企业破产和更低的市场价格,在国内铝价创历史新低之际,电解铝行业的寒冬恐刚刚开始。下周关注欧美PMI数据和美国GDP数据等经济数据。市场整体气氛悲观,不同工业品轮番暴跌呈现接力跳水的态势。系统性下跌当中,铝价虽表现一定程度的抵抗性,但跌跌不休难见起色。且令人担忧的是如此惨烈的下跌情况下竟然期货仍是升水状态,表明市场仍未到悲观情绪的顶点,目前仍是现货拖累期货的稳步理性下跌阶段。随着锌等金属的逐步表现抗跌,铝价有望随时跟随暂缓跌势,但也无法期望像样的反弹,反复筑底仍是反弹的第一步,目前仍未见到任何信号。下周铝价恐继续偏空,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!