其他频道

摘要:宏观面来看,短期市场消息相对平淡,内盘工业品本周集体回落,化工、黑色系轮番下跌,有色金属前期冲高过后整体至重要压力位,突破失败后回落为主。行业基本面来看,淡季需求端表现较差,但南方大雨导致运输时断时续,同时中部地区铝厂生产受到影响,期现货库存整体继续下滑。突破13000失败后,价格有望继续向12000附近及以下回落,但下跌难以流畅,毕竟下方11500铝厂收储和低库存利好支撑。下周铝价有望震荡回落,仅供参考。

一、一周市场综述:

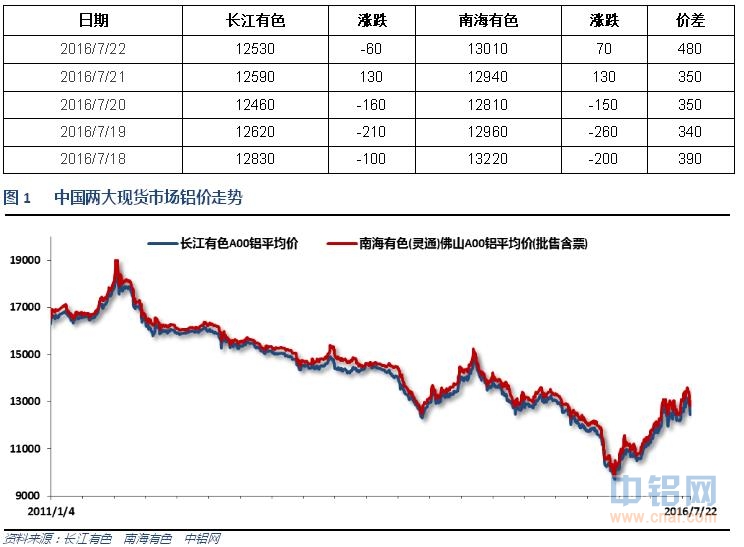

1、一周国内主要现货价格

随着铝锭运输恢复,前期炒作断供大涨后快速回落至12500附近。但库存整体仍然偏低,加之大雨影响部分中部企业生产。整体供应仍然偏紧。

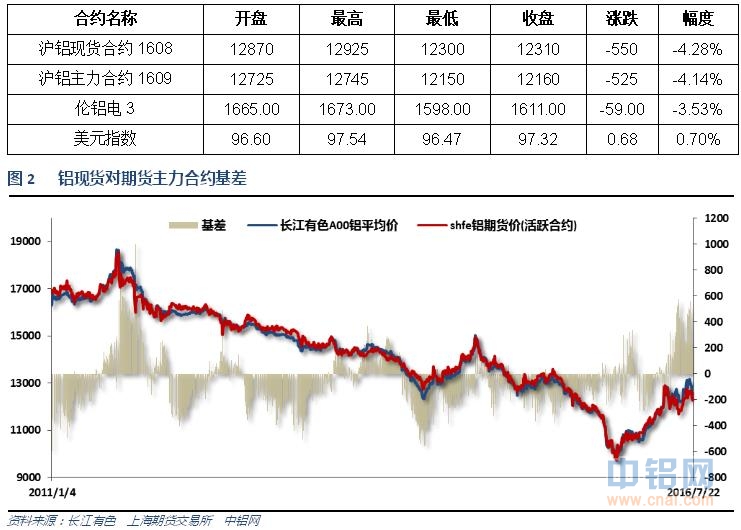

2、一周相关期货市场表现

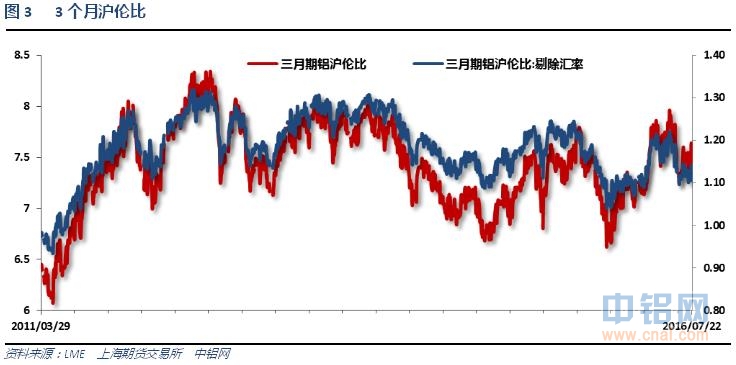

期现货、沪伦铝本周快速下跌,期现货基差回落至200以内。外盘伦铝继续偏强,沪铝短期持续横盘,沪伦比至7.5左右。

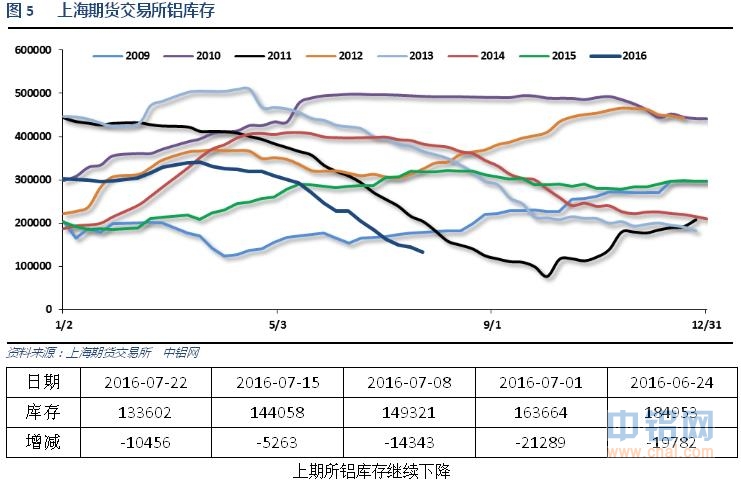

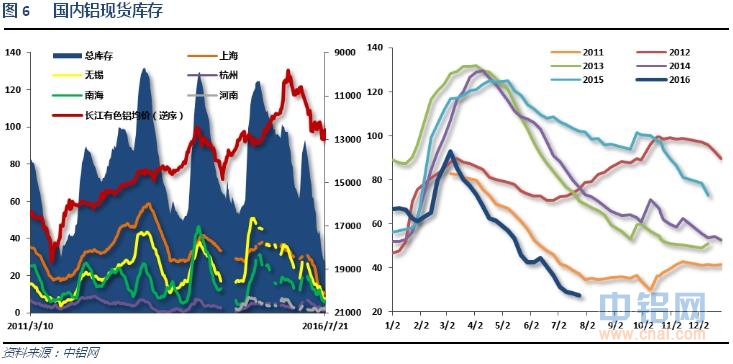

2、每周库存变化

国内现货库存总体持续下降,30万吨以下的库存处于近年最低水平,大雨导致部分铝厂暂停生产,库存继续偏低,总体现货紧张仍未得到缓解。

二、一周要闻回顾:

1、美国6月新屋开工118.9万,预期116.6万,前值116.4万修正为113.5万。美国6月新屋开工环比4.8%,预期0.2%,前值-0.3%修正为-1.7% 。

美国6月营建许可115.3万,预期115万,前值由113.8万修正为113.6万。美国6月营建许可环比1.5%,预期1.2%,前值由0.7%修正为0.5%。

2、欧元区7月制造业PMI初值51.9,预期52,前值52.8。欧元区7月服务业PMI初值52.7,预期52.3,前值52.8。欧元区7月综合PMI初值52.9,2015年1月以来最低;预期52.5,前值53.1。

3、李克强:中国有政策空间来避免地方财政和金融风险。中国将维持积极的财政政策,保持稳健货币政策。

4、市场预期铝锭在途量庞大,加之下游需求实在清淡,持货商出货积极性明显提高,升水大幅回落。截至上周五现货成交价/1608合约升水仅为300-320元附近。据了解本周仍有大量的铝锭抵达广东,预计升水将进一步大幅回落。来自山东、青海的汽运铝锭增加了市场供应量,而下游采购商则不愿过多备货,按需采购为主。

截至上周末广东各公共仓铝棒库存量为1.93万吨,较前一周增加2100吨。不过私人仓库库存正以更快的速度在增长。上周终端用户采购意愿较前一周进一步回落,部分大型加工厂也出现了关停部分生产线的现象,而中小型材厂几乎无甚新增订单,铝棒交极其清淡。部分铝棒厂也适量减少铝水采购量,但受长期合同的制约,总体减少比例不大,因此近期铝棒供应量仍将较为充裕,加之本周伴随着滞留的货物陆续抵达广东,供应过剩的局面将进一步恶化。

6月份我国汽车用铝量26.1万吨,环比下降0.8%,同比增长10.7%,去年同期该值为23.6万吨。2016年1-6月份我国汽车用铝量累计164.1万吨,同比增长6.4%,增速较去年同期增加3.8个百分点。总体来看,6月份国内汽车行业表现缺乏可圈可点之处,整体处于弱稳运行状态,从而减弱对上游原材料市场的刺激能力。

国际铝业协会(IAI)周三公布的数据显示,6月全球(不含中国)原铝日均产量降至68,900吨,5月为69,000吨。 数据显示,6月全球(不含中国)原铝产量为206.8万吨,低于5月的214万吨。 中国6月原铝日均产量增至89,500吨,5月为86,300吨。 中国6月原铝总产量为268.6万吨,高于5月的267.5万吨。铝水产量约185万吨,占电解铝总量约69.8%。

世界金属统计局(WBMS)月报显示,2016年1-5月,全球原铝供应短缺40.8万吨,2015年全年供应短缺33.1万吨。 1-5月原铝需求量为2,382万吨,较去年同期增加10.6万吨。1-5月原铝产量较去年同期下降23.2万吨。5月库存量下降17.1万吨至329.9万吨,相当于21天需求量,去年年末时库存量为378.7万吨。 5月末时,伦敦、上海、美国及东京四大交易所库存总量为280.1万吨,较2015年12月末低43.2万吨。 1-5月原铝产量较去年同期下降1.0%。中国产量预估为1,261.6万吨,约占全球总产量的54%。中国表观铝需求量为较去年同期降低0.2%。 1-5月中国铝净出口量为17.7万吨,2015年全年净出口量为34.2万吨。今年1-5月,中国铝半成品出口量下降至153.1万吨,去年同期出口量为165.3万吨。 1-5月全球铝需求较去年同期增加0.5%。2016年5月,全球原铝产量为487.41万吨,消费量为485.13万吨。

三、期货价格分析:

四、下周铝价分析:

前期暴雨导致南方运输中断,铝价一度摸高13000之上,随着运输逐步恢复涨幅快速抹去,价格重心重回12500附近。期现货基差逐步修复至200以下。

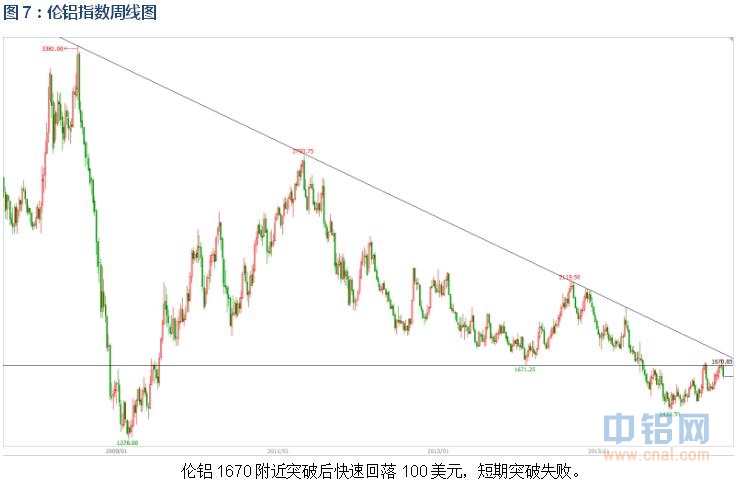

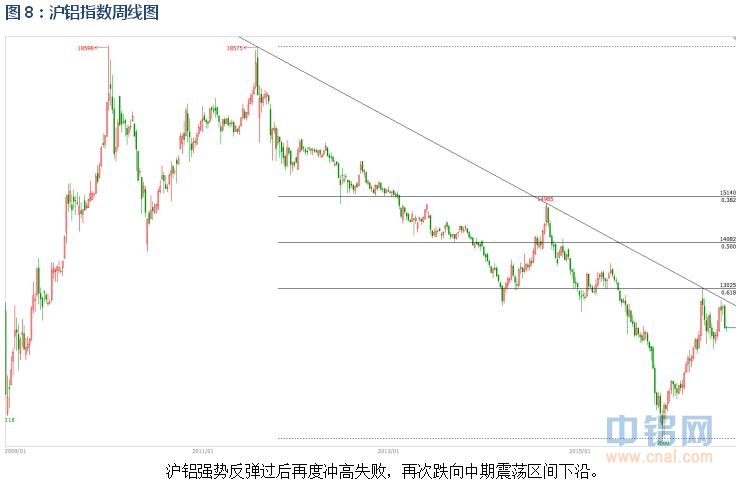

技术面看伦铝冲击1670附近重压失败,快速回落至1600附近。沪铝13000跌破快速回落至12500附近,重回震荡区间内部。

宏观面来看,短期市场消息相对平淡,内盘工业品本周集体回落,化工、黑色系轮番下跌,有色金属前期冲高过后整体至重要压力位,突破失败后回落为主。行业基本面来看,淡季需求端表现较差,但南方大雨导致运输时断时续,同时中部地区铝厂生产受到影响,期现货库存整体继续下滑。突破13000失败后,价格有望继续向12000附近及以下回落,但下跌难以流畅,毕竟下方11500铝厂收储和低库存利好支撑。下周铝价有望震荡回落,仅供参考。

世铝网特约评论员 钮翰辰

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!