其他频道

电解铝

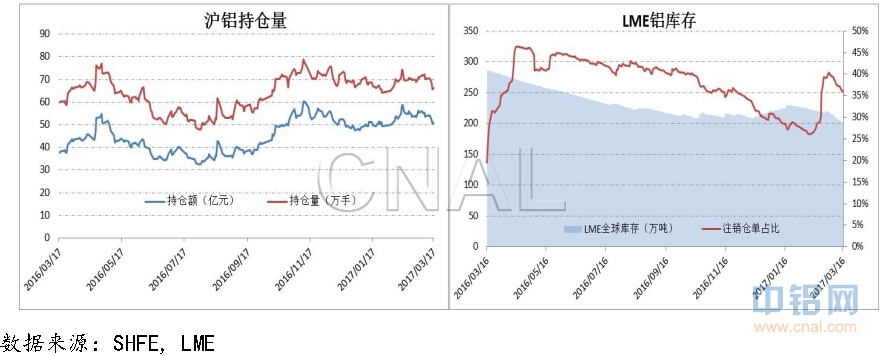

本周沪铝走势整体呈窄幅震荡状态。上周五晚间公布的2月份非农数据显示美国劳动力市场良好,今年前2个月就业数据均超预期,市场普遍预计3月份加息将坐实;加上周日发改委表示今年电解铝行业并未指定具体去产能目标,主要采取市场化法制化办法去产能,使得市场部分参与方对去产能预期有所弱化,由此拖累铝价走势偏弱。周四凌晨美联储如期加息,由于之前联储官员的提前发声已经使市场对加息有所消化,预期落地后短期利空出尽,大宗商品迎来一轮上涨。但铝市短期基本面偏弱的态势未变,多空双方在关键点位存在明显分歧,沪铝反弹高度有限,铝价走势呈现出上下两难局面。

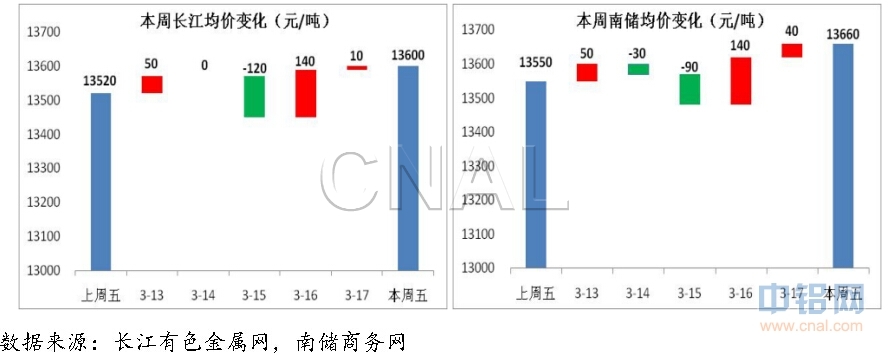

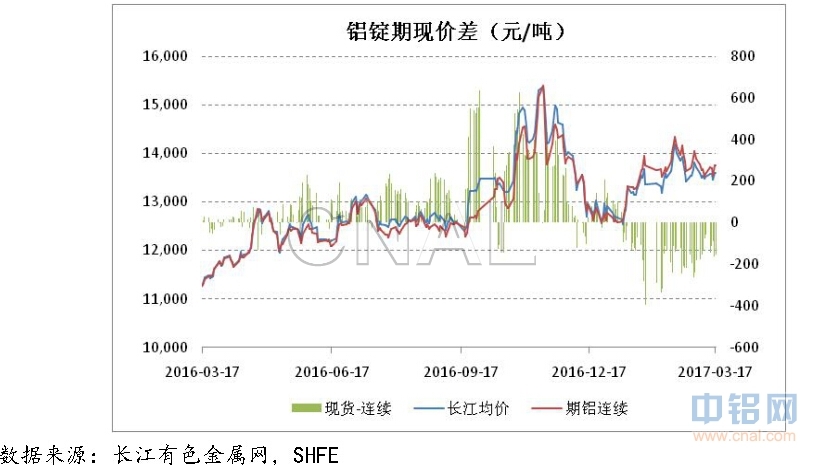

本周沪粤两地现货成交略有回暖,但仍以按需接货为主,日均出库数据较上周无明显改善。周内长江和南储报价先降后增,波动较小,大体稳定在13450-13650区间,沪粤价差维持在60元以内,换月后现货对期货近月贴水150-200元。

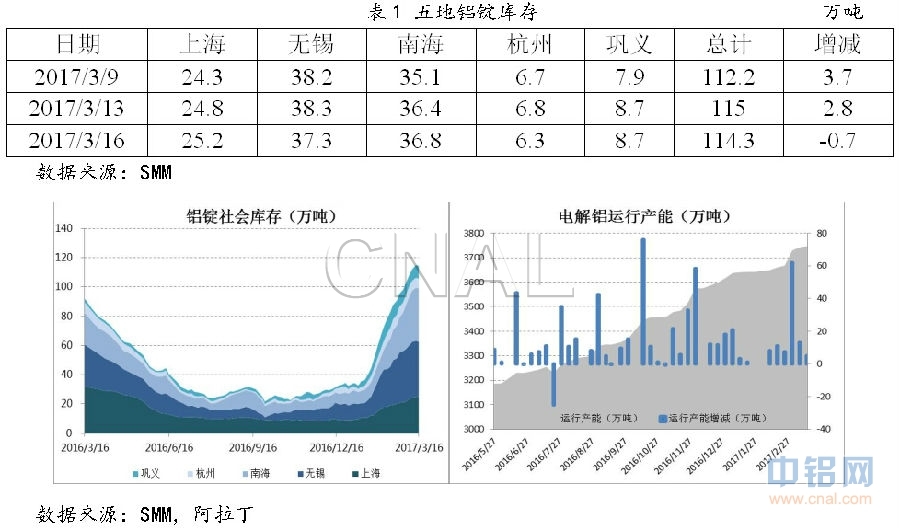

本周电解铝运行产能3747万吨,产能利用率86%,低成本地区新建产能投放持续进行。现货货源较为充裕,周四公布的五地库存数据较上周增加了2.1万吨,增速出现明显回落,但这并不表明整体库存累积速度放缓。在运行产能持续走高,下游消费未显著回暖的情况下,库存仍在快速累积,主要集散地仓库没有库容后铝锭分流至周边地区仓库。另外,3月份合约交割后部分仓单将流出,进一步充实现货货源。出疆铝产品发运较为顺畅,后期到货量会有所增加。

本周氧化铝运行产能7178万吨,产能利用率93%。氧化铝现货价持续小幅回落,周五阿拉丁国内加权价为2725元/吨,主要生产地山西、山东、河南、广西等周内价格回调30-50元不等。

煤炭

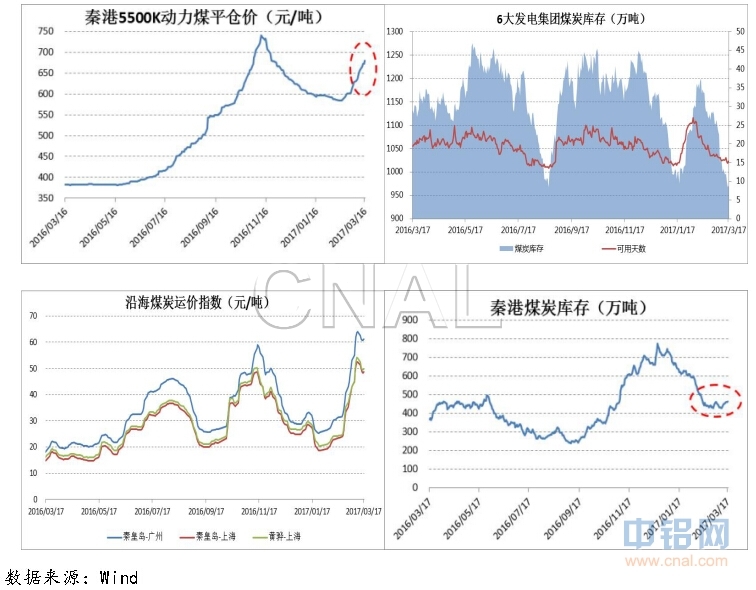

本周环渤海动力煤价格指数报599元/吨,较上周增加6元/吨,连续三期出现上涨。3月16日秦皇岛港5500K动力煤平仓价680元/吨,重回去年11月底高位。动力煤价格走高的原因一是供应受限,近日山西、陕西紧急下文打击煤矿超能力生产,要求煤企不得向所属煤矿下达超过公告、生产能力的生产计划和相关经济指标;二是在于需求端回暖,1-2月份国内宏观数据总体向好,工业用电量增加,6大发电集团煤炭日耗在节后迅速回升,周内日均耗煤63万吨,电厂煤炭库存持续位于1000万吨以下,库存可用天数在15日左右,补库意愿较为强烈,秦港库存虽小幅上升至460万吨但依然偏低,部分煤种缺货严重。但鉴于目前煤炭价格已小幅偏离合理区间,在当前煤炭价格高涨的情况下,政府不会大面积减少供应量,煤价进一步上涨将受到政策层面的限制,

热点关注

美联储加息

3月16日凌晨,美联储宣布将联邦基金利率提高25个基点,从0.5%~0.75%提升至0.75%~1%,这是继2008年金融危机以来的第三次加息,也是2016年12月加息25个基点之后,时隔三个月,再次加息25个基点。美联储预计年内还将加息两次,并强调未来仍将延续渐进式加息节奏。

中国央行在3月16日早晨紧随美联储,在公开市场操作中再度上调了中期借贷便利(MLF)和逆回购的市场中标利率10个基点,同时上调了SLF市场操作利率20个基点。

1-2月份宏观数据整体向好

周二国家统计局公布1-2月份宏观数据,显示中国宏观经济总体向好。其中全国规模以上工业增加值按可比价格计算同比增长6.3%,增速比上年12月份加快0.3个百分点,比上年同期加快0.9个百分点;全国固定资产投资(不含农户)41378亿元,同比增长8.9%,增速比上年全年加快0.8个百分点;全国房地产开发投资9854亿元,同比增长8.9%,增速比上年全年加快2.0个百分点,比上年同期加快5.9个百分点,其中住宅投资增长9.0%;社会消费品零售总额57960亿元,同比名义增长9.5%(扣除价格因素实际增长8.1%),增速比上年12月份回落1.4个百分点,比上年同期回落0.7个百分点,消费增速主要受汽车拖累;全国居民消费价格同比上涨1.7%,涨幅比上年全年回落0.3个百分点,比上年同期回落0.3个百分点;进出口总额同比增长20.6%,增速比上年12月份加快15.7个百分点,其中出口增长11.0%,进口增长34.2%,贸易顺差2937亿元。

4月起环保督查15省

两会期间环保部部长陈吉宁表示2017年开始完成环保督查各省份全覆盖,今年前两批督查已基本结束,并从4月起将对包括山东、山西、新疆、四川在内的15个省进行督察。自去年以来,环保检查对铝行业影响愈加明显,主要影响铝用辅料如阳极炭块、氟化盐的生产,使部分企业限产停产,造成供应紧张;另外,企业新上环保设备价格昂贵,进一步抬高生产成本。辅料供应紧张,加上环保审批严格,同样影响到电解铝产能的扩建。4月份的环保检查覆盖几个铝产业大省,持续关注其对产业的影响。

预测

当前电解铝产能高位运行,库存在持续快速累积,基本面偏弱的情况未变。但环保、安全政策对铝行业的影响越来越显著,政府以此为切入点进行供给侧改革,使企业切实感受到了压力。政策面仍是目前影响铝价的最大不确定因素。铝价受成本、政策托底,在关键位置存在有力支撑,回调幅度有限,随着消费逐渐回暖,预计下周铝价偏强震荡,沪铝主力运行区间13500-14200元/吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!