其他频道

一、一周市场综述:

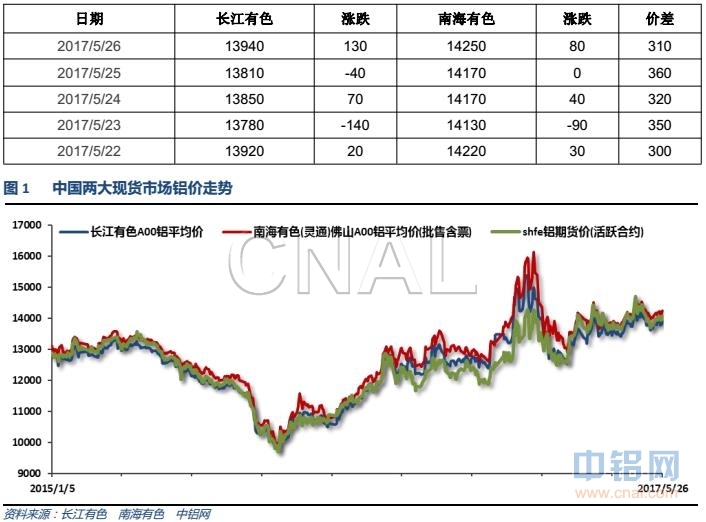

1、一周国内主要现货价格

本周现货价格继续窄幅波动,继续在14000之下盘整,价格重心继续缓慢抬高。市场观望态度浓厚,

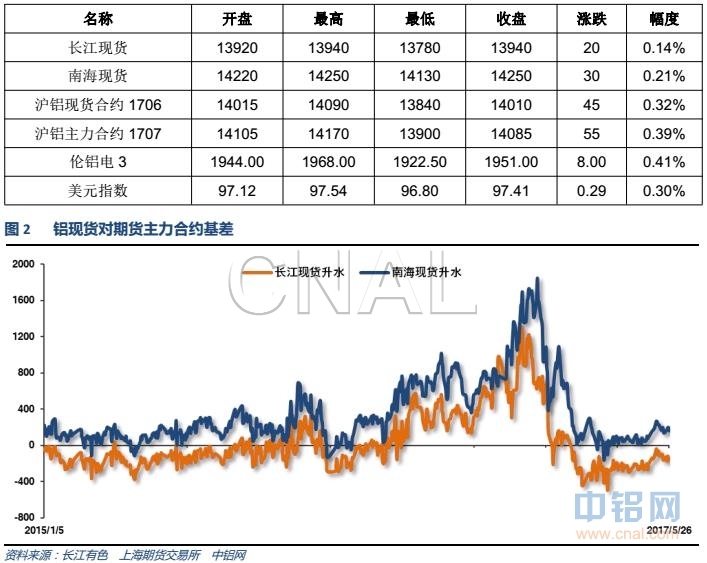

2、一周相关市场表现

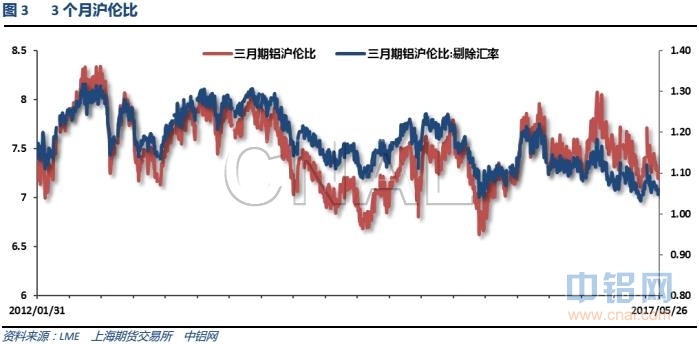

期现货价格总体保持稳定,基差相对稳定,长江铝价贴水200以下跟随为主。伦铝近期持续走强,沪伦铝持续下降至7.2左右。

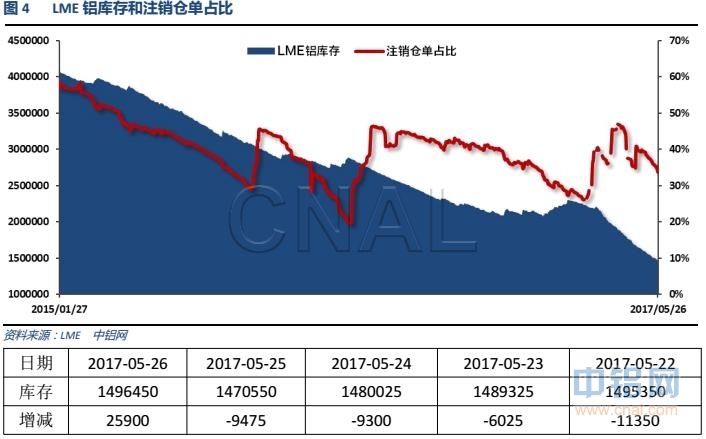

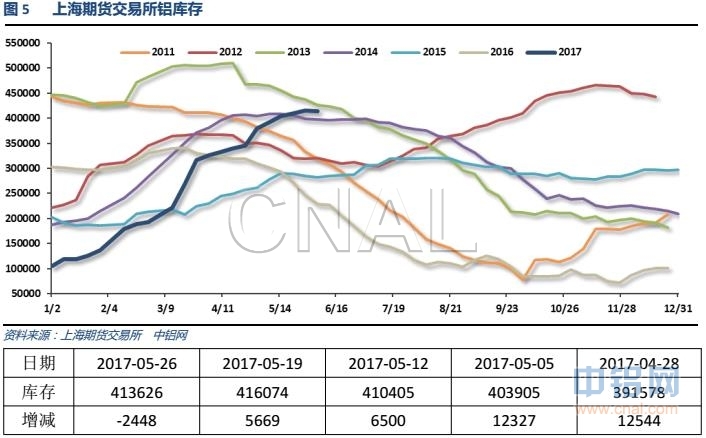

3、每周库存变化

伦铝库存周末出现两个月来首次上涨,总体维持下降趋势

上期所铝库存小幅下降,总体维持41万吨级别

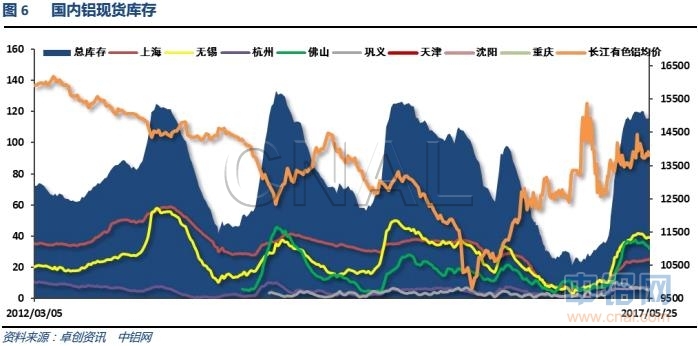

现货库存小幅下降至115万吨左右,库存拐点有望已经到来。比较符合历史节奏

二、一周要闻回顾:

1、【美国新屋销售脱离将近九年半高位】美国4月新屋销售56.9万户,预期61万户,前值62.1万户修正为64.2万户——为2007年10月份以来最高位。美国4月新屋销售环比-11.4%,预期-1.8%,前值5.8%。

美国5月Markit制造业PMI初值52.5,创2016年9月份以来新低,预期53,4月终值52.8。美国5月Markit服务业PMI初值54,创1月份以来新高,预期53.3,4月终值53.1。美国5月Markit综合PMI初值53.9,4月终值53.2。

美国4月成屋销售总数年化557万,预期565万,前值571万修正为570万。美国4月成屋销售总数年化环比-2.3%,预期-1.1%,前值4.4%修正为4.2%。

美国5月20日当周首次申请失业救济人数23.4万,预期23.8万,前值23.2万修正为23.3万。美国5月13日当周续请失业救济人数192.3万,预期192.5万,前值189.8万修正为189.9万。

美联储会议纪要:“谨慎地”等待进一步证据表明,下一次加息之前,近期数据疲软乃暂时性现象。预计疲软现象将会过去,如果那些预期实现,料将“很快适宜”加息。几乎所有决策者都倾向于美联储职员们的建议,即循序渐进而可预见地缩表。美联储决策者们同意,应当迅速宣布缩表计划的细节,并在2017年开始缩表。美联储职员们递交计划,将循序渐进地增加资产负债表再投资方面的限制性条件,从而在特定时期内,自低点开始,每三个月增加一次,直至逐步到位。许多官员仍然认为美国扩张性财政政策会带来上行风险,但特朗普经济计划的成效面临不确定性。整体而言,美联储官员们认为,他们对美国经济的评估与3月份FOMC货币政策会议时相比几无变化,就业市场继续改善、且全球经济所面临的若干风险逐步消退。经济前景所面临的短期风险大体平衡,数名官员称全球地缘政治不确定性和潜在的新兴市场风险恐怕会影响到美联储加息前景。

美国4月耐用品订单环比初值-0.7%,预期-1.5%,前值由0.9%修正为2.3%。美国4月扣除运输类耐用品订单环比初值-0.4%,预期0.4%,前值由0.0%修正为0.8%。美国4月扣除飞机非国防资本耐用品订单环比初值0.0%,预期0.5%,前值0.5%。

美国一季度实际GDP年化季环比修正值1.2%,创2016年一季度来新低;预期0.9%,初值0.7%。美国一季度个人消费支出(PCE)年化季环比修正值0.6%,预期0.4%,初值0.3%。美国一季度GDP平减指数修正值2.2%,预期2.3%,初值2.3%。美国一季度核心个人消费支出(PCE)物价指数年化季环比修正值2.1%,预期2%,初值2%。

2、欧元区5月制造业PMI初值57,为73个月高点;预期56.5,前值56.7。欧元区5月服务业PMI初值56.2,为2个月低点;预期56.4,前值56.4。欧元区5月综合PMI初值56.8,预期56.7,前值56.8。

3、中国统计局:4月份铁路货运量3.0133亿吨,同比增长15.3%;3月同比增长17.3%。1至4月铁路货运量12.1497亿吨,同比增长15.4%;1至3月同比增长15.5%。

中国4月规模以上工业企业利润同比14%,前值23.8%。中国1-4月规模以上工业企业利润同比增加24.4%,1-3月同比增加28.3%。

4、上周现货市场成交以清淡为主。周初广东现货价格/06合约贴水仅为40元左右,终端观望较浓,市场需求低迷,持货商普遍表示出货艰难,受此影响周内期现价差略有扩大。市场流通货源充裕以及采购需求略显不足令市场成交较为僵持。

库存方面,截止周四,国内社会总库存量为117.05万吨,周比减少3.1万吨。其中广东地区铝锭社会库存量为33.75万吨,同比减少1.328万吨;华东地区铝锭社会库存量为77万吨(其中上海库存25.4万吨,无锡库存43.5万吨、杭州库存8.1万吨),周比增0.1万吨(其中上海减少0.8万吨,无锡增加0.5万吨,杭州增加0.2万吨);巩义库存6.3万吨,周比减少0.7万吨。广东周一至周四到货仅2.7万吨,远不及前一周的3.9万吨。华南和华东两地价差近一个月以来持续维持在80以下,上游更偏向往华东发货,加之铝锭分流扩大,致使广东近期到货量偏少。出库量表现符合预期,周一至周四广东出库量为4.2万吨,显示下游需求稳定。华东方面,下游按需接货为主。

截止上周五,广东铝棒公共仓库存为7.26万吨,周比减少1800吨。随着公共仓库库存的持续下降,铝棒加工费明显坚挺,上周120mm铝棒加工费主要成交在360-420元区间,178mm铝棒加工费主要成交在380-400元区间。贸易商和上游厂家均挺价出货,只有个别低于350元成交,部分较好品牌在480元附近成交。从实际成交看,上周120mm和178mm销售情况反转,120mm铝棒需求明显大于178mm铝棒,成交情况好于前期,反之178mm铝棒成交不如前期,贸易商和上游均表示该型号较难推销。

国际铝业协会(IAI)周一公布的数据显示,全球4月铝产量为487.6万吨,较3月减少16,000吨,但较上年同期增加242,000吨。不包括中国在内的4月日均铝产量为70,300吨,3月为70,500吨。不包括中国在内,全球4月铝产量为211万吨,低于3月的218.5万吨。中国4月日均铝产量增至92,200吨,3月为87,300吨。中国4月铝产量为276.6万吨,3月为270.7万吨。

三、期货价格分析:

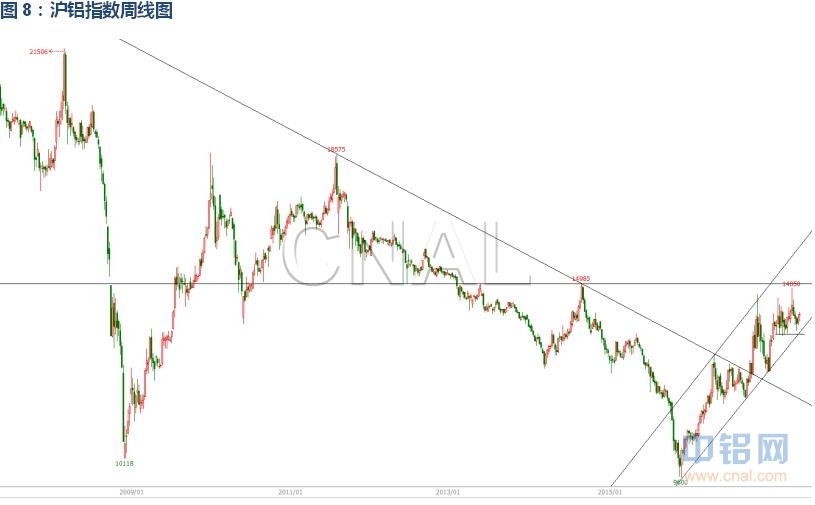

伦铝中期涨势延续,短线维持区间波动,下方支撑1850附近

沪铝中期震荡延续,短线继续在13500-14500区间内窄幅波动。

四、下周铝价分析:

本周伦铝受美元持续走低影响表现偏强,国内期货市场工业品整体冲高回落,沪铝表现平稳,继续围绕14000窄幅整理,价格重心小碎步上移。现货价格继续跟随为主,整体区间内无序波动为主。

技术面看伦铝中期涨势延续,短线维持区间波动,下方支撑1850附近。沪铝中期震荡延续,短线继续在13500-14500区间内窄幅波动。

宏观面来看,近期美国总统特朗普被调查风波引发美元持续下跌,伦铝受支撑表现偏强。中国方面前期金融紧缩因素导致工业品价格整体下跌忧虑有所释放,上周反弹过后本周小幅冲高回落。基本面来看,期现货库存开始微弱幅度下滑,时间点也验证传统拐点到来,整体符合季节性特征,库存压力仍存。产量数据仍在不断攀升,去产能落实情况堪忧,市场整体依旧持观望态度。盘面来看,13500附近支撑仍然难以撼动,但上方上涨明显乏力,继续维持近期的窄幅盘整为主。继续关注逐步明晰的产能清查范围和执行力度,将决定下半年铝价走势和价格区间。时间点来看,上半年旺季逐步过去,夏季传统淡季逐步到来,对多头明显不利。下周铝价料有望震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!