其他频道

一、一周市场综述:

1、一周国内主要现货价格

本周清明小长假过后,工作日时间较短,沪铝强势突破14000带队上冲,现货跟随大幅上涨。但周末伴随工业品整体大跌小幅回落,总体现货价格保持贴水跟随为主。

2、一周期货市场表现

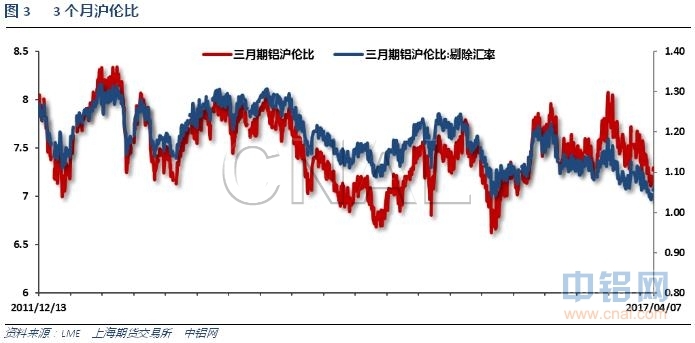

本周沪伦铝集体走高,伦铝逼近2000,沪铝14000反复,明显强于国内现货价格,对现货价格形成有力拖动。沪伦比至7.1左右,伦铝近期持续走强。

3、每周库存变化

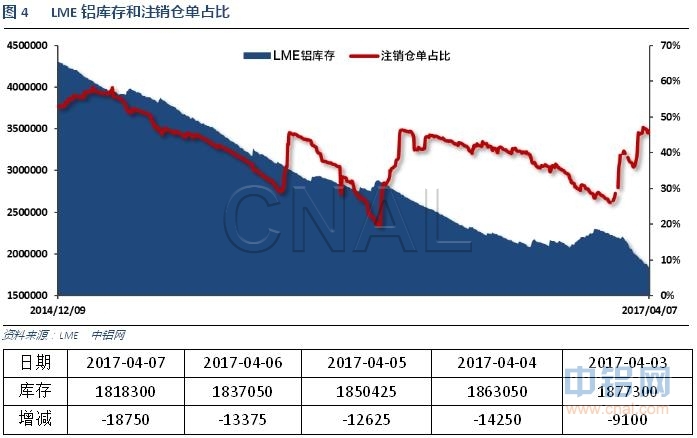

伦铝库存近期持续下滑,注销仓单占比快速攀升至48%左右

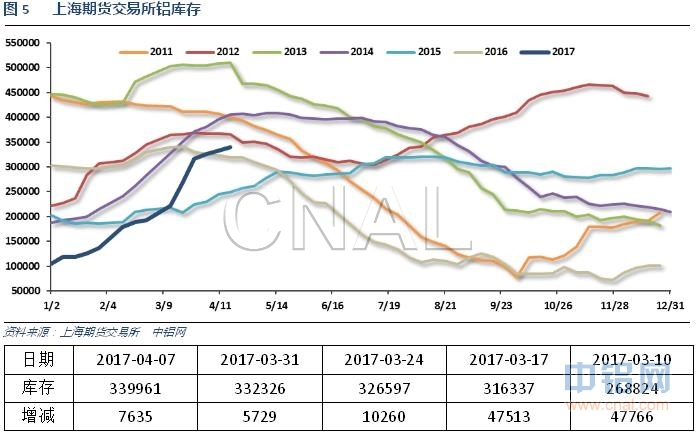

上期所铝库存继续增加

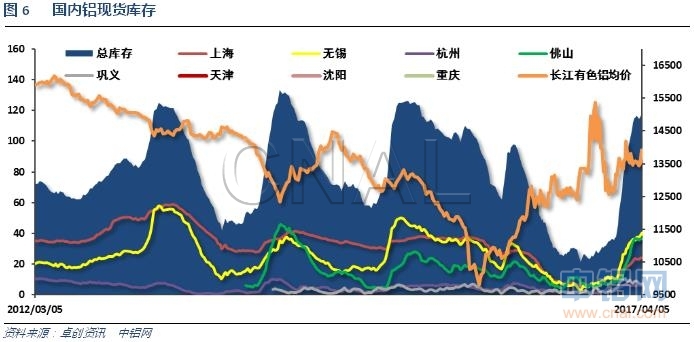

现货库存继续走高,逼近120万吨常规库存高点附近,增速明显放缓。上海无锡地区贡献主要增量,其它地区保持稳定。整体库存压力继续较大。

二、一周要闻回顾:

1、美国2月工厂订单环比1%,预期0.9%,前值1.2%修正为1.5%。美国2月扣除运输的工厂订单环比0.4%,前值0.3%修正为0.5%。

美国2月耐用品订单环比终值1.8%,前值1.7%。美国2月扣除运输类耐用品订单环比终值0.5%,前值0.4%。美国2月扣除飞机非国防资本耐用品订单环比终值-0.1%,前值-0.1%。

【美联储3月14-15日FOMC货币政策会议的纪要看点:美联储将缩表】①、美联储计划2017年下半年开始针对前面几轮QE缩表,②、对所持美债和住房抵押贷款支持证券(MBS)的再投资速度将放缓或完全停止,表明那些希望首先清除MBS的鹰派成员立场软化,③、不会迅速采取任何行动,行动之前会详细捉摸,④、FOMC在已经实现或接近实现2%通胀目标上存在意见分歧,⑤、普遍认可劳动力市场处于或接近充分就业状态,⑥、并未针对6月份可能加息或9月份更有可能加息给出任何暗示。

美国4月1日当周首次申请失业救济人数23.4万,创五周新低;预期25万,前值由25.8万修正为25.9万。美国3月25日当周续请失业救济人数202.8万,预期203万,前值205.2万。

美国3月ISM非制造业指数55.2,创2016年10月份以来新低,预期57,前值57.6。

美国3月Markit服务业PMI终值52.8,为去年9月以来新低,预期53.1,初值52.9;2月终值53.8。美国3月Markit综合PMI终值53,初值53.2;2月终值54.1。

美国3月ADP就业人数+26.3万,预期+18.5万,前值+29.8万修正为+24.5万。

美国3月非农就业人口+9.8万,创10个月新低,预期+18万。美国2月非农就业人口由+23.5万修正为+21.9万,1月由+23.8万修正为+21.6万。

美国3月失业率4.5%,为近10年新低,预期4.7%,前值4.7%。美国3月劳动力参与率63%,前值63%。

美国3月私营部门就业人口+8.9万,预期+17万,前值+22.7万修正为+22.1万。美国3月制造业就业人口+1.1万,预期+1.6万,前值+2.8万修正为+2.6万。

2、欧元区3月服务业PMI终值56.0,创2011年5月以来高点,预期56.5,初值56.5;2月终值55.5。欧元区3月综合PMI终值56.4,创2011年4月以来高点,预期56.7,初值56.7;2月终值56.0。

【欧洲央行3月8-9日会议纪要:委员们认为3月删去利率下行偏向为时过早。委员们认为仍需要非常宽松的货币政策。委员们同意维持前瞻指引不变。委员们认为,若改变前瞻指引,可能导致市场利率不恰当地转为上行和金融条件收紧。欧洲央行认为未来若经济复苏持续推进,且通胀率朝目标靠拢,则有必要讨论政策正常化的问题。委员们认为经济条件和风险平衡已显著改善。部分委员认为基本前景展望过于乐观了。委员们认为薪资增长是核心通胀率前景的关键。

3、中国3月外汇储备30091亿美元,预期30110亿美元,前值30051亿美元。中国3月外汇储备环比增加39.64亿美元,连续第二个月上升。中国外汇储备自去年4月以来首次连续两个月上升。

中国3月财新服务业PMI52.2,跌至6个月低位,前值52.6。中国3月财新综合PMI52.1,前值52.6。

4、卓创检测,2017年3月份国内铝价先跌后稳,均价较上月小幅下调,氧化铝价格大跌,其他辅料价格小幅上调,尤其是炭素价格,电解铝成交小幅下调。综合测算,截止3月底,电解铝企业算数平均生产成本13790.24元/吨,较上月下跌530.4元/吨,行业平均亏损304.24元/吨;加权平均生产成本12806.18元/吨,较上月下跌355.25元/吨。同时3月份电解铝运行产能3771.55万吨,亏损产能710.1万吨,亏损产能占比18.82%。国内仍有超过半数省份企业处于亏损状态。3月产能成本在11000-12000元/吨的产能规模小增至1504万吨,占比为39.93%;12000-13000元/吨的产能规模增加至878.7万吨,占比23.33%;13000-14000元/吨的产能规模减少至755.75万吨;占比20.06%;而产能成本超过14000元/吨的产能规模为628.1万吨,占比16.68%。

截至3月底国内铝冶炼企业建成产能4409.8万吨,运行产能3771.55万吨,产能运行率85.53%,较上月下降0.43个百分点。按省份核算产能运行率回落的为:河北20.00%,甘肃0.66%,河南0.26%,山东1.60%;核算产能运行铝增加的为:湖北1.60%。3月份国内建成产能折算增加30万吨,运行产能折算增加35.7万吨。本月共有6家企业减产,5价企业出现增产复产情况,运行产能继续增加。据了解,眉山市博眉启明星铝业有限公司预计4月20日启槽复产。

三、期货价格分析:

伦铝中期涨势延续,一路震荡盘升逐步加速。上方压力2100,下方支撑1850附近。

沪铝13500支撑有效后开始上攻,冲高回落,关注上方压力位置的有效突破情况

四、下周铝价分析:

本周沪铝强势上攻一度突破14000,但后半段受工业品整体暴跌拖累冲高回落,整体保持强势。现货跟随大涨后小幅回落,暂时脱离13500附近。

技术面看伦铝震荡盘升,表现明显较强,上方压力2100附近,下方支撑1850附近。沪铝13500支撑有效后开始上攻,冲高回落,关注上方压力位置的有效突破情况。

宏观面看,工业品周初受中国雄安新区概念刺激普涨后,美联储会议纪要开始吹风年底缩表,引发市场震动,黑色系、化工品等暴跌带动有色金属不同程度回落。再此大背景干扰下,本以成功突破的沪铝受拖累冲高回落,但表现强势,反弹强劲,继续在14000附近反复,继续蓄势上冲。行业基本面来看,季节性小旺季预期到来,时间点已经对多头有利。库存数据随持续增长,但因接近记录高位,增速明显放缓。铝价在连续横盘一个月之后选择向上突破,走势暂未展开,关注后续发展。铝厂成本端来看,仍有五分之一左右的产能保持亏损状态,甚至仍有数百万的产能成本高于14000,在铝厂强控制权的大背景之下,铝价继续表现为易涨难跌。但以为庞大的过剩产能暂时依靠发货调控,若价格持续上涨则开工率提升导致大量过剩产量兑现,也成为抑制铝价涨幅的重要因素。总体铝价维持震荡盘升态势,但涨速和涨幅均难乐观。关注沪铝在14000附近的表现,以及现货跟随情况。下周铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!