其他频道

1.行情回顾

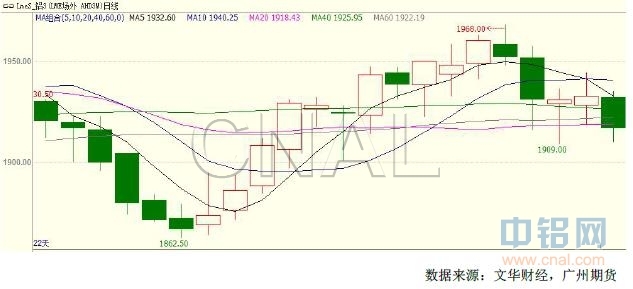

本周,受累于黑色系走弱和人民币升值,沪铝主力1707走弱,最高价14025,最低价13790,收于13790元/吨,周跌295元或2.09%,成交量减少51.7万手至50.5万手,持仓量减少13470手至19.9万手。其中沪铝主力在5月31日出现大跌,主要是因为黑色系走弱,带动有色板块集体下挫。

本周伦铝震荡下跌,最高价1957,最低价1909,周跌超过30美元或1.5%。

2.基本面分析

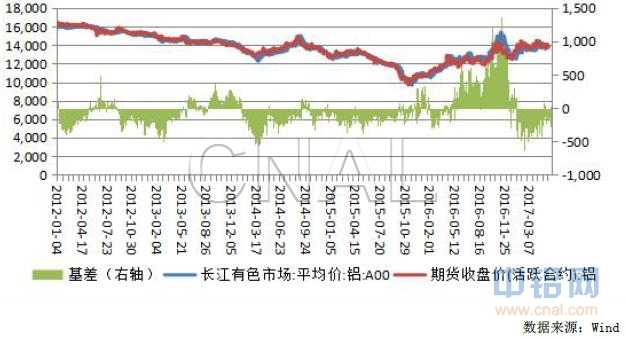

2.1基差分析

本周,长江现货依运行区间13660-13940元/吨,依旧贴水于期货,基差变动范围35~-145元吨。

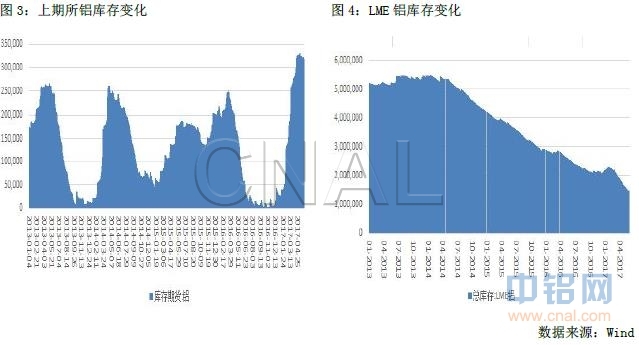

2.2库存分析

截至6月2日,上期所库存小计435001吨,较上一周增加21375吨,其中库存小计317156吨,较上一周减少4924吨。LME铝库存1479725吨,环比上周减少16725吨。境外库存继续减少,利好外盘。

截至6月1日,SMM统计国内电解铝社会库存,上海地区26.7万吨,无锡44.7万吨,杭州32.9万吨,巩义6.8万吨,南海32.9万吨,五地库存合计119.2万吨环比上周四增加2.3万吨。

2.3产量情况

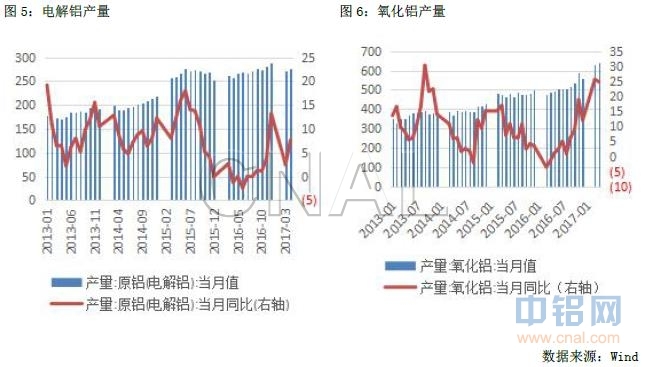

国家统计局最新数据显示,4月原铝(电解铝)产量为276.6万吨,同比增长7.6%。1-4月累计产量为1097.3万吨,同比增长10.1%。4月氧化铝产量640.3万吨,同比增长24.80%。据了解,虽然去产能的消息炒作火热,新疆叫停违规产能的公告已经公布许久,但是企业并没有严格落实,并且在铝行业利润逐渐增加的吸引之下,各地企业纷纷复产。据卓创统计,本月共有6家企业减产,3家企业出现增产复产情况,运行产能在继续增加。但是增速较上月明显放缓,说明去产能的影响还是起到了一定的作用。5月份产量料小幅增加。

3.行业信息:

4月,全国十种有色金属产量同比增长5%,增速同比提高3.3个百分点。其中,铜产量增长5.5%,回落9.4个百分点;电解铝产量增长7.6%,去年同期为下降1.2%;铅产量增长4.6%,提高1.9个百分点;锌产量下降5.6%,降幅同比扩大3.1个百分点。

山东省人民政府贯彻国办发促进有色金属工业创新发展转型升级提质增效的通知,2020年年底前,山东省氧化铝、电解铝、电解铜新增产能得到严格控制,产能利用率保持在80%以上;铜、铝材加工能力和产品质量、档次明显增强,电解铝与铝材产量之比提高到1∶1.4,电解铜与铜材产量之比提高到1∶1.5。

4.后市展望

综合来看,去产能政策提振铝价,但电解铝产量增加和高库存令铝价承压。若氧化铝厂持续减产,铝价将获得成本上的支撑。技术上看,日K线维持箱体震荡走势,表明多空双方力量大致相当,进入消费淡季,下游需求将减弱,预计沪铝维持震荡走势,但重心下移,运行区间13700-14000。外盘方面,由于全球原铝供应缺口扩大,加之LME铝库存持续减少,伦铝的基本面支撑逐步加强,预计下周伦铝维持强势,运行区间1920-1960,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!