其他频道

1.行情回顾

本周,沪铝主力1707续跌,最高价13880,最低价13585,收于13620元/吨,周跌170元或1.23%。成交量增加13.5万至64万手,持仓量减少39856手至15.9万手。多头减仓明显。

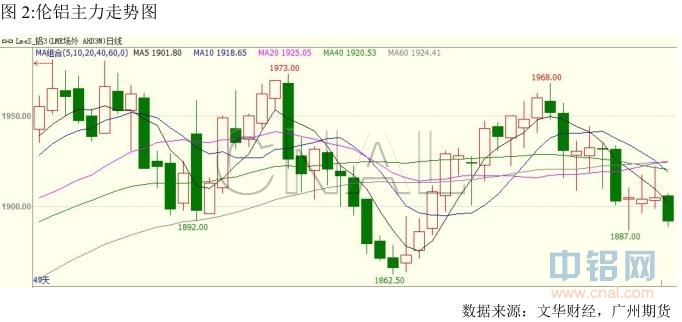

本周伦铝走弱,其中在5日和9日收录2根大阴线,最高价1933.5,最低价1887,跌40美元左右或2%。

2.基本面分析

2.1基差分析

本周,长江现货依运行区间13660-13940元/吨,依旧贴水于期货,基差变动范围35~-145元吨。

2.2库存分析

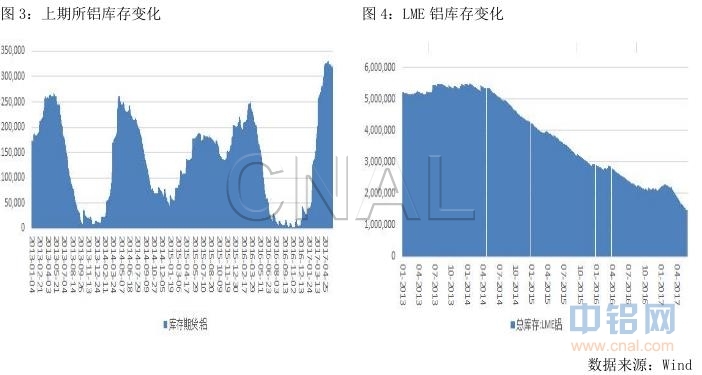

截至6月2日,上期所库存小计432403吨,较上一周减少2598吨,其中期货库存314016吨,较上一周减少3140吨。LME铝库存1456350吨,环比上周减少23375吨。境外库存继续减少,利好外盘。

截至6月8日,SMM统计国内电解铝社会库存,上海地区26.8万吨,无锡46.3万吨,杭州8.5万吨,巩义7.4万吨,南海31.7万吨,五地库存合计120.7万吨环比上周四增加1.5万吨。

2.3产量情况

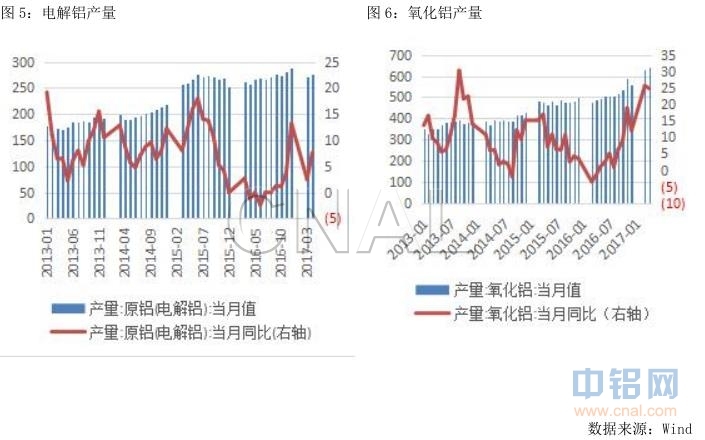

卓创监测,2017年5月份国内铝价震荡运行,波动不大,均价较上月小幅下跌,氧化铝价格先抑后扬,其他辅料价格波动不大。综合测算,截止5月底,电解铝企业算数平均生产成本13155.416元/吨,较上月上涨717.152元/吨,行业平均盈利784.584元/吨;加权平均生产成本12208.6元/吨,较上月下跌79.96元/吨。同时5月份涉及利润统计的电解铝运行产能3839.35万吨,亏损产能254.8万吨,亏损产能占比6.64%。

2017年5月全国电解铝冶炼企业总产量319.2419万吨,较2017年4月份增加11.0749万吨,增幅3.59%,较去年同期增加54.1414万吨,增幅20.42%。前期去产能的消息已经炒作完毕,企业的违规产能叫停并没有落到到位,令市场感到失望。除此之外,在可观利润的吸引之下,各地企业复产现象居多。据统计,本月共有3家企业减产,5家企业出现增产复产情况,运行产能继续增加。随着淡季的来临,铝锭销售开始转淡,部分企业转型销售铝水及铝棒增加利润。

3.行业信息:

水利部近日印发《关于严格水资源管理促进供给侧结构性改革的通知》,明确要求通过严格水资源消耗总量和强度控制,推动化解过剩产能。通知指出,要加强产能过剩行业项目取水许可和入河排污口设置审批管理,强化水资源刚性约束。对于钢铁、水泥、电解铝、平板玻璃、船舶等产能严重过剩行业新增项目,以及采用《高耗水工艺、技术和装备淘汰目录(第一批)》中高耗水工艺、技术和装备的新建、改建、扩建项目,原则上一律不得办理新增取水许可和入河排污口设置等相关手续。消息利好。

近日,内蒙古蒙泰煤电集团有限公司电解铝项目落户达拉特经济开发区,规划建设年产100万吨电解铝,总投资65亿元。其中,一期工程年产50万吨,,投资33亿元。计划今年第四季度建成投产,建成后年产值可达126亿元。

西宁市工业污染源全面达标排放计划优先选取产排污量大、已制定行业污染物排放标准,或发放排污许可证的行业重点实施,通过重点带动一般,滚动推动工业污染源实现全面达标排放。今年先对钢铁、火电、水泥、煤炭、电解铝、化学原料和化学制品制造、医药制造、污水处理厂等8个行业实施达标计划,其他行业按计划分年度逐步推进。

4.后市展望

综合来看,去产能政策提振铝价,但电解铝产量增加和高库存令铝价承压。进入消费淡季,下游需求将减弱。技术上看,20日、10日、5日均线呈现空头排列。预计沪铝主力将承压,运行区间13600-13800。外盘方面,由于全球原铝供应缺口扩大,加之LME铝库存持续减少,伦铝的基本面支撑偏强,不宜看空,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!