其他频道

一、一周市场综述:

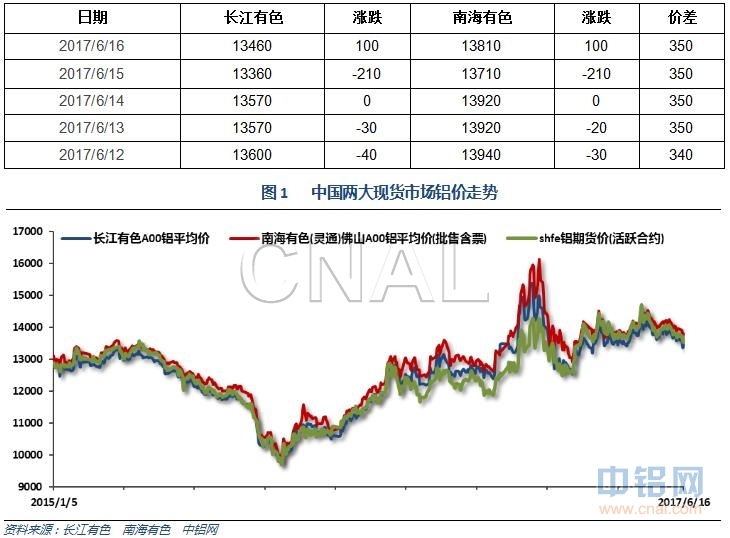

1、一周国内主要现货价格

本周时间较短,现货价格继续窄幅波动,价格重心下降暂时离开14000。市场观望态度浓厚

2、一周相关市场表现

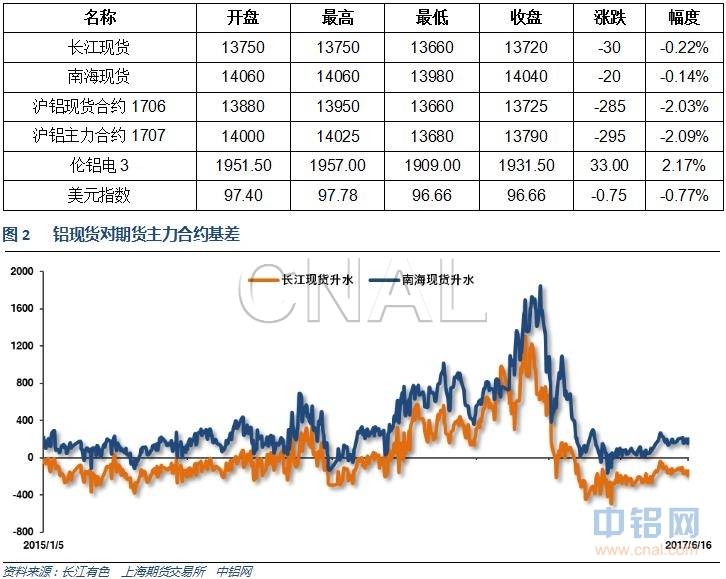

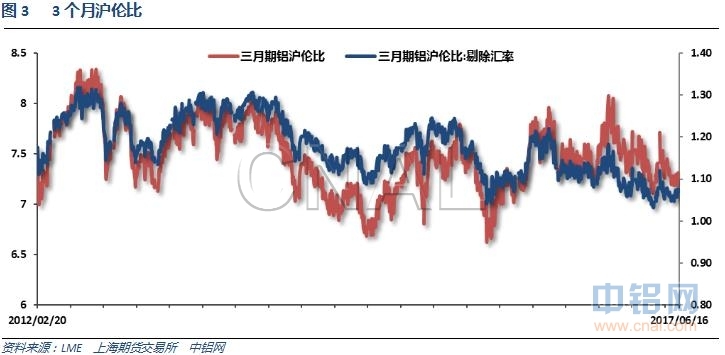

受人民币跳升影响内盘期货商品价格集体下跌,现货价格表现平稳,跌幅相对较小,现货基差再次走强。伦铝近期持续走强,沪伦铝持续下降至7.2左右。

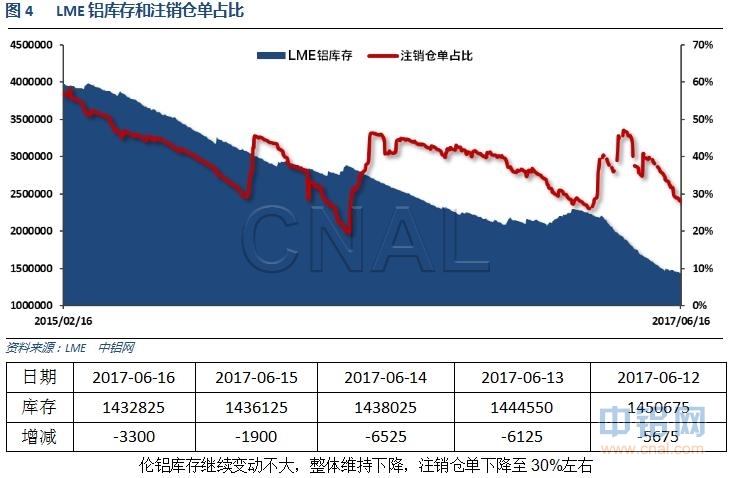

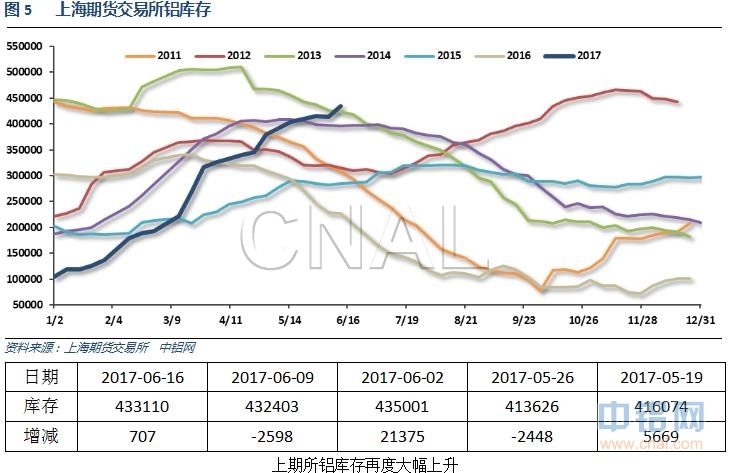

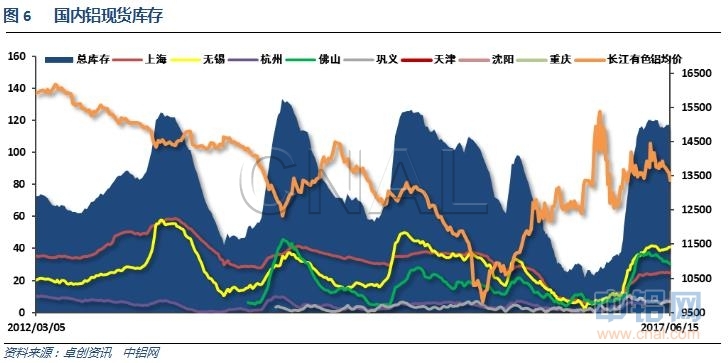

3、每周库存变化

现货库存小幅下降至115万吨左右,库存拐点有望已经到来。比较符合历史节奏

二、一周要闻回顾:

1、美国5月PPI环比0.0%,预期0.0%,前值0.5%。美国5月PPI同比2.4%,预期2.3%,前值2.5%。美国5月核心PPI环比0.3%,预期0.1%,前值0.4%。美国5月核心PPI同比2.1%,预期1.9%,前值1.9%。

美国5月零售销售环比-0.3%,创2016年1月来最大跌幅;预期0.0%,前值0.4%。美国5月零售销售(除汽车)环比-0.3%,预期0.2%,前值0.3%修正为0.4%。美国5月零售销售(除汽车与汽油)环比0.0%,预期0.3%,前值0.3%修正为0.5%。

美国5月CPI环比-0.1%,预期0.0%,前值0.2%。美国5月CPI同比1.9%,预期2%,前值2.2%。美国5月核心CPI环比0.1%,预期0.2%,前值0.1%。美国5月核心CPI同比1.7%,为2015年5月以来新低,预期1.9%,前值1.9%。

美国5月工业产出环比0.0%,预期0.2%,前值1%修正为1.1%。美国5月制造业产出环比-0.4%,预期0.1%,前值1%修正为1.1%。美国5月设备使用率76.6%,预期76.8%,前值76.7%。

美国6月10日当周首次申请失业救济人数23.7万,创三周新低;预期24.1万,前值24.5万。美国6月3日当周续请失业救济人数193.5万,预期192万,前值191.7万修正为192.9万。

中国5月实际使用外资(FDI)同比-3.7%,4月同比-4.3%。中国1-5月实际使用外资(FDI)同比-0.7%,1-4月同比-0.1%。

美国5月新屋开工 109.2万,为八个月新低,预期 122万,前值 117.2万修正为115.6万。美国5月新屋开工环比 -5.5%,预期 4.1%,前值 -2.6%修正为-2.8%。美国新屋开工户数连续第三个月下跌,为2009年1月来首现三月连跌。

美国5月营建许可 116.8万,为2016年4月以来新低,预期 124.9万,前值由 122.9万修正为 122.8万。美国5月营建许可环比 -4.9%,预期 1.7%,前值 -2.5%。

美联储上调联邦基金利率目标区间25个基点,至1%-1.25%,一如市场预期。

美联储决议声明:上调贴现利率25个基点,至1.75%。预计2017年将开始缩表。经济活动温和增长,开支上升。预计通胀率近期将“在一定程度上保持在低于2%的水平”。劳动力市场持续走强,商业投资扩张。重申美联储预计经济将保障FOMC循序渐进地加息。重申通胀率中期之内将保持在大约2%附近。

美联储:缩表的最终上限为美国国债300亿美元,住房抵押贷款支持证券(MBS)为200亿美元。缩表的起步上限为每个月100亿美元。暂时还会把所持证券的到期回笼资金用于再投资,直至利率正常化开始一段时间之后。

美联储主席耶伦:加息体现出美国经济取得进展。一旦时机合适,美联储将正常化资产负债表。预计美联储将从2017年开始缩表,缩表可能会持续数年。缩表限额应当有助于避免利率波动。仍然预计FOMC循序渐进地加息是有保障的。在未来数年,美联储循序渐进地加息可能是适宜的。可能会相对迅速地实施资产负债表计划。美联储处于利率正常化的过程中。尚未决定合适开始缩表。

2、欧洲央行执委Coeure:欧洲央行努力令指引符合实际情况。市场对表述中的重要调整理解得非常好。时机成熟时,欧洲央行会讨论缩减(Tapering)。通胀对欧洲央行措施的依赖程度有所下降。尽管下调通胀预期,但仍然看到通胀取得进展。英国经济并非欧元区的主要风险。

欧元区5月CPI同比终值1.4%,预期1.4%,初值1.9%。欧元区5月核心CPI同比终值0.9%,预期0.9%,初值0.9%。欧元区5月CPI环比-0.1%,预期-0.1%,前值由0.4%修正为0.4%。

3、中国5月规模以上工业增加值同比6.5%,预期6.4%,前值6.5%。中国1-5月规模以上工业增加值同比6.7%,预期6.6%,前值6.7%。

中国5月社会消费品零售总额同比10.7%,预期10.7%,前值10.7%。中国1-5月社会消费品零售总额同比10.3%,预期10.3%,前值10.2%。

中国1-5月城镇固定资产投资同比8.6%,预期8.8%,前值8.9%。

中国5月发电量同比增长5%至4947亿千瓦时,4月同比增长5.4%。中国1-5月发电量同比增长6.4%至24368亿千瓦时,1-4月同比增长6.6%。

【1-5月全国房地产开发投资同比增速8.8%比1-4月回落0.5%】1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。1-5月份,房屋新开工面积65179万平方米,增长9.5%,增速回落1.6个百分点。1-5月份,商品房销售面积54820万平方米,增长14.3%,增速回落1.4个百分点。1-5月份,商品房销售额43632亿元,增长18.6%,增速回落1.5个百分点。5月末,商品房待售面积66018万平方米,比4月末减少1452万平方米。

1-5月份,民间固定资产投资124329亿元,同比名义增长6.8%,增速比1-4月份回落0.1个百分点。民间固定资产投资占全国固定资产投资(不含农户)的比重为61%,与1-4月份持平。

中国5月M2货币供应同比9.6%,同比增速创历史新低;预期10.4%,前值10.5%。中国5月M1货币供应同比17.0%,预期17.6%,前值18.5%。中国5月M0货币供应同比7.3%,预期6.0%,前值6.2%。

中国5月新增人民币贷款1.1万亿元人民币,预期1万亿元,前值1.1万亿元。中国5月社会融资规模增量1.06万亿元人民币,预期1.19万亿元,前值1.39万亿元。

国家能源局:5月份,全社会用电量4968亿千瓦时,同比增长5.1%(4月增长6.0%)。1-5月,全社会用电量累计24263亿千瓦时,同比增长6.4%(1-4月增长6.7%)。

【中国5月外汇占款减少293亿元 降幅连续第六个月收窄】中国央行:5月外汇占款余额减少293.34亿元人民币,至21.55万亿元,连续第19个月下降,但降幅创2015年10月来最低;4月为减少420亿元。

4、5月末日本三大主要港口铝库存为265,900吨,较4月增加6.2%。

中国5月原铝(电解铝)产量为283万吨,较上年同期增加4.2%。中国1-5月原铝产量为1,386万吨,同比增长8.8%。

截至目前,“2+26”城市圈电解铝已减量仅占比区域电解铝规模的7.5%,占限产量的25.1%;“2+26”城市圈氧化铝已减量占比区域氧化铝规模的12.7%,占限产量的42.3%。从限产水平角度分析,若完全按照《工作方案》执行,在现有基础上,“2+26”城市圈电解铝继续限产规模271.9万吨左右,氧化铝继续限产规模545万吨左右,以单吨电解铝生产需要1.92吨氧化铝核算,理论上的区域供需相对平衡。

三、期货价格分析:

四、下周铝价分析:

本周受美联储加息和鹰派表态影响,有色金属整体震荡盘跌,现货铝价继续跟随盘跌为主,跌至13500附近关键位置暂时回升。

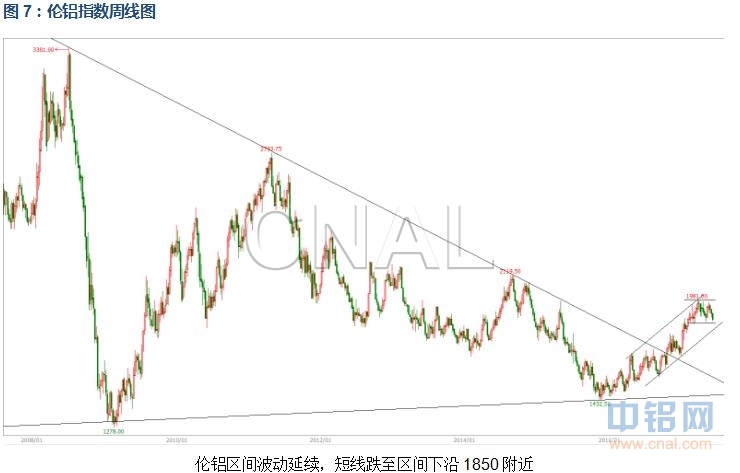

技术面看伦铝区间波动延续,短线跌至区间下沿1850附近。沪铝中期震荡延续,短线跌至重要支撑13500附近。整体在关键支撑位处暂时止跌并未跌破。

宏观面来看,美国如期加息,但耶伦表态偏鹰派;加之中国货币增速持续回落,市场忧虑情绪上升,美元回升,工业品整体承压回落。基本面来看,时间点对多头不利,产量、产能持续增加,库存维持高位不见回落,而传统淡季预期导致近期铝价持续回落。同时去产能预期、铝厂托市干预预期等因素又导致下方空间不大,走势难有流畅行情。盘面来看,沪伦铝均跌至关键支撑位置,若跌破则中期头部形成打开下方空间,沪铝恐跌至12500附近重新平衡。持续关注去产能执行情况。关注13500附近争夺情况。下周铝价料震荡偏弱,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!