其他频道

1.行情回顾

本周,沪铝主力1709走强,收于14375元/吨,周涨幅150或1.05%。成交量增加33.2万手至88.4万手,持仓量增加63386至38.8万手。其中,在13日晚,山东预期减产200万的消息发酵,提振市场情绪,沪铝跳空高开,一度上涨至14535,随后回落。

本周伦铝先抑后扬,最高价1943美元,最低价1881.5美元,截至14日,收于1922美元,周跌8.5美元或0.39%。成交量增加9341手至61775手,持仓量增加5060手至65.5万手。

2.基本面分析

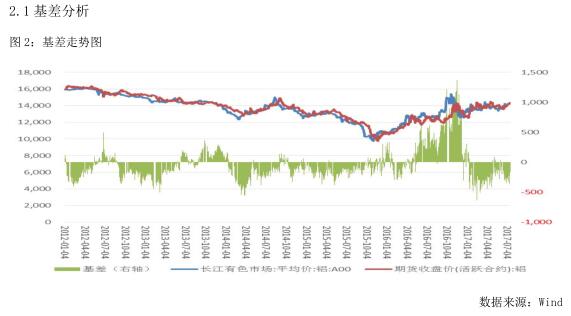

本周,长江现货跟随期货上涨,运行区间13950-14210元/吨,依旧贴水于期货,本周平均贴水256元/吨。

2.2库存分析

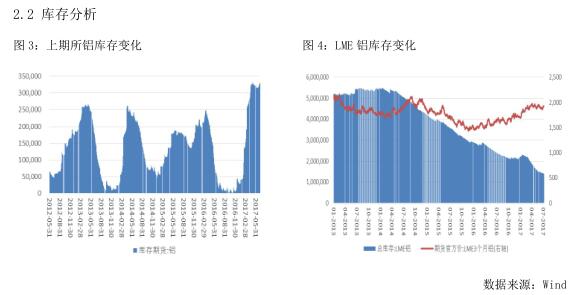

截至7月14日,上期所库存小计447548吨,较上一周增加14000吨,其中期货库存354800吨,较上一周增加23112吨。国内库存依旧高企,利空铝价。LME铝库存1382225吨,环比上周减少800吨。境外库存继续减少,利好外盘。

2.3产量情况

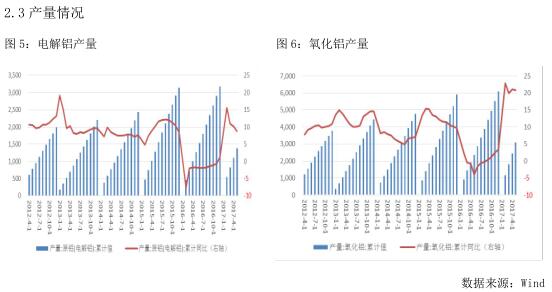

2017年上半年中国电解铝产量同比增加19.33%至1,840万吨。2017年6月份中国电解铝产量在317万吨左右,环比增加0.16%,同比增加19.38%。由于今年上半年部分冶炼厂继续复产或者投产,所以上半年中国电解铝产量较去年同期有所增加。6月份,由于电解铝行业供给侧改革政策影响,山东魏桥和新疆嘉润开始减产,所以6月份山东和新疆的电解铝产量下滑。由于5月份宁夏青铜峡开始复产约10万吨电解铝,6月底复产完毕,6月份宁夏电解铝产量增加6.14%至9.8万吨左右。另外,由于甘肃东兴和黄河水电再生复产,所以6月份甘肃省和青海省电解铝产量分别增加2.4%和1.86%至19.13和22.8万吨。

生产成本方面,卓创监测,2017年6月份国内铝价宽幅震荡,月内均价下浮1.27%,氧化铝价格大幅上涨,其他辅料价格波动不大。综合测算,截止6月底,电解铝企业算数平均生产成本13575.32元/吨,较上月底上涨419.9元/吨,行业平均盈利104.68元/吨;加权平均生产成本12901.88元/吨,较上月上涨693.28元/吨。同时5月份涉及利润统计的电解铝运行产能累计3829.3万吨,亏损产能994.8万吨,亏损产能占比25.98%。

3.行业信息

7月6日,河南省发改委下发了《关于2017年我省电解铝和钢铁企业执行阶梯电价有关问题的通知》,吨铝液交流电耗均不高于13700千瓦时,今年12家企业铝液电解用电不加价。中国再生资源产业技术创新战略联盟理事长李士龙近日指出,目前,中国再生铝产能总体规模已突破1000万吨,到2020年,中国将进入铝消费峰值期,随着我国汽车、家电、建筑行业报废量的逐年增长,2025年将成为全球铝废料的主要来源地。

7月13日,坊间传闻,山东魏桥、山东信发两家铝企,联合减产电解铝超200万吨,其中山东魏桥140万吨,山东信发60万吨。受此信息推动,伦铝盘间开始强势反弹。SMM提醒投资者,2017-2018年在建合规产能超过300万吨,其中2017年下半年可投产约100万吨。消息利好。

4.宏观消息

中国6月CPI同比1.5%,预期1.6%,前值1.5%。

中国6月PPI同比5.5%,预期5.5%,前值5.5%。

中国6月社会融资规模17800亿,预期15000亿,前值由10600亿修正为10625亿。

中国6月新增人民币贷款15400亿,预期13000亿,前值11100亿。

中国6月M2货币供应同比9.4%,预期9.5%,前值9.6%。

5.后市展望

综合来看,电解铝产量增加和高库存令铝价承压,但电解铝供给侧改革提振铝价。技术上看,20日上穿60日均线形成金叉,MACD双线向上发散,表明多方力量偏强。预计沪铝短期偏强,关注压力位14500。外盘方面,由于全球原铝供应缺口扩大,加之LME铝库存持续减少,伦铝的基本面支撑逐步加强。技术上看,均线系统排列混乱,但MACD指标红柱放大,表明上行动能增强,预计伦铝短期高位震荡,运行区间1880-1950,同时关注沪铝走势对伦铝的影响。仅供参考。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!