其他频道

1.行情回顾

本周,去产能利好消息再此流出,沪铝飙涨,最高价16420,最低价14720,收于16090元/吨,周涨幅1325元或8.97%。成交量增加321.2万手至408.2万手,持仓量增加16.4万手至44.6万手。其中,在周一,河北出台限产政策铝价走强;周三,受山东省关闭大量炼能消息提振,沪铝大幅拉涨。周四开始,因特朗普强硬言论引发市场避险情绪,资金撤离,沪铝回落。

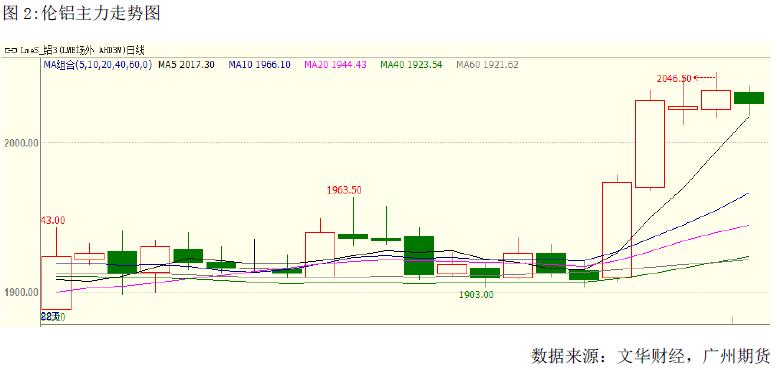

本周伦铝受中国去查能消息提振,跟随沪铝大涨,最高价2046.5美元,最低价1907美元,截至11日,收于2026美元,周涨118美元或6.18%。成交量增加38053手至99061手,持仓量增加19340手至66万手。

2.基本面分析

2.1基差分析

本周,长江现货跟随期货上涨,运行区间14750-15870元/吨,依旧贴水于期货,本周平均贴水341.25元/吨。

2.2库存分析

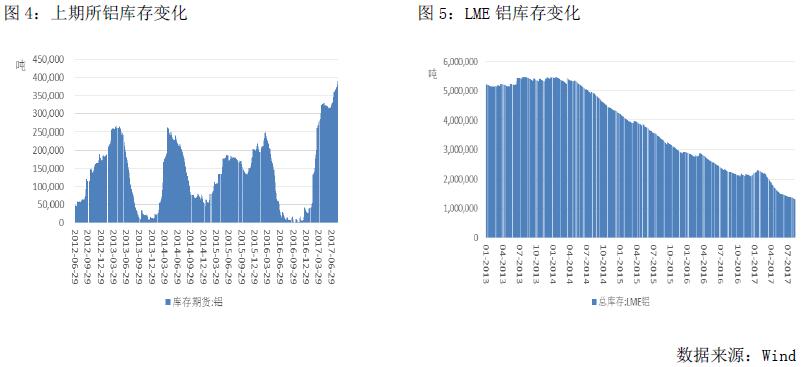

截至8月11日,上期所库存小计473361吨,较上一周增加11981吨,其中期货库存400115吨,较上一周增加26533吨。国内库存依旧高企,利空铝价。LME铝库存1283825吨,环比上周减少37925吨。境外库存继续减少,利好外盘。

2.3成本分析

卓创监测,2017年7月份国内铝价小幅走高,周内均价上浮3.38%,氧化铝价格小幅回落,其他辅料价格小幅上调。综合测算,截止7月底,电解铝企业算数平均生产成本13526.52元/吨,较上月底下跌48.8元/吨,行业平均盈利567.48元/吨;加权平均生产成本12880.04元/吨,较上月小跌21.84元/吨。7月份涉及利润统计的电解铝运行产能3698.8万吨,亏损产能604.8万吨,亏损产能占比16.35%。

2017年7月份,国内大多数省份企业处于盈利状态。卓创统计,7月产能成本在11000-12000元/吨的产能规模为644万吨,占比为17.41%;12000-13000元/吨的产能规模增加至1531.7万吨,占比41.41%;13000-14000元/吨的产能规模为913.3万吨,占比24.69%;而产能成本超过14000元/吨的产能规模为609.8万吨,占比16.49%。

3.行业信息

河北省环保发布官方微信在8月4日发布了《重污染天气应对及采暖季错峰生产专项实施方案》。方案要求,石家庄、唐山、邯郸等重点地区,采暖季钢铁产能限产50%;采暖季全省焦化企业限产达30%左右;各市采暖季电解铝厂限产30%以上;碳素企业达到特别排放限值的,限产50%以上。

7月24日,山东省发展改革委员会网站公布,根据省委、省政府《2017年环境保护突出问题综合整治攻坚方案》,为进一步落实好《重点地区煤炭消费减量替代管理暂行办法》(发改环资〔2014〕2984号)和《山东省煤炭消费减量替代工作方案》(鲁发改环资〔2015〕791号),确保完成国家下达山东省“到2017年底煤炭消费量比2012年减少2000万吨”的目标任务,省发展改革委会同省政府有关部门研究制定了《山东省2017年煤炭消费减量替代工作行动方案》。

《山东省2017年煤炭消费减量替代工作行动方案》中提到,山东省应抓紧完成电解铝违法违规项目清理。根据企业自查和山东省核查情况,山东魏桥创业集团和信发集团2家企业存在违规电解铝产能321万吨,并配套建设违规煤电机组,耗煤量巨大。其中:魏桥创业集团违规建成电解铝项目5个,违规产能268万吨;信发集团违规产能53万吨。对以上违规电解铝项目,由滨州、聊城市人民政府负责于7月底前关停,同时分别停运相应规模煤电机组(不含已纳入2017年及以前年度淘汰关停机组)。

从事能源投资的南方某集团负责人表示,由于碳减排等因素影响,向发改委申请的自建电厂项目目前已经很难拿到批文。无论是魏桥还是信发,由于存在自建电厂的优势,其生产的电解铝产品在成本上优势不小。电价差异直接造成了电解铝行业内部成本不平等问题,这显然不利于行业的规范发展和去产能工作的推进。

8月10日,河南省人民政府网站发布公告称,按工信部要求,林州市林丰铝电有限责任公司等5家企业20.7万吨电解铝项目产能,在全国范围内出让产能指标。其中,林丰铝电2.8万吨,禹州天源铝业2.9万吨,渑池天瑞5万吨,商丘丰源4万吨,万基铝业6万吨。据悉,上述企业已经与内蒙通辽市一家企业签订了转让协议。

4.宏观消息

7月份,我国进出口总值2.32万亿元,增长12.7%。其中,出口1.32万亿元,增长11.2%;进口1万亿元,增长14.7%;贸易顺差3212亿元,扩大1.4%。

中国7月CPI同比1.4%,预期1.5%,前值1.5%。中国7月PPI同比5.5%,预期5.6%,前值5.5%。

PPI环比上涨0.2%,同比上涨5.5%。主要受钢材、有色金属等产品价格上涨影响。从主要行业看,环比涨幅扩大的有黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业,分别上涨2.7%和1.5%,合计影响PPI上涨约0.3个百分点。

5.后市展望

综合来看,电解铝产量增加和高库存令铝价承压,但电解铝供给侧改革提振铝价。技术上看,均线系统多头排列,MACD指标红柱放大,技术形态总体向好。但特朗普对朝鲜的强硬态度令大宗商品承压,预计下周沪铝高位震荡,运行区间15500-16500,若再传去查能消息,不排除沪铝还要有大涨的可能。外盘方面,LME铝库存不断刷新历史地位,对伦铝形成支撑。技术上看,均线指标多头排列,MACD指标红柱放大,预计伦铝下周高位震荡,运行区间1950-2080。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!