其他频道

一、一周市场综述:

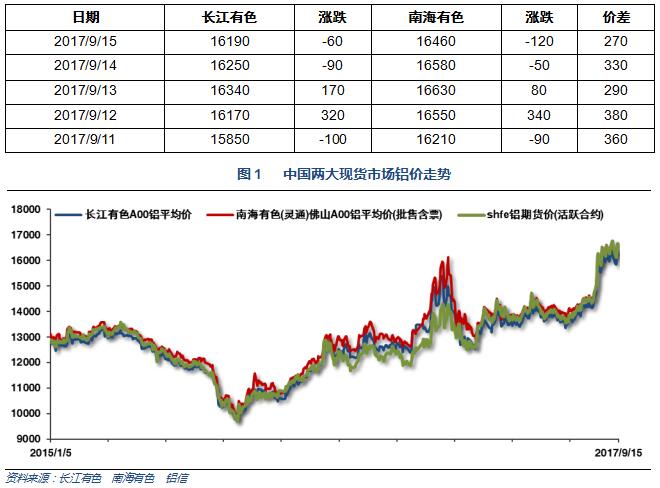

1、一周国内主要现货价格

受人民币连续大幅升值影响,人民币计价商品价格整体大跌,沪铝单周跳水1000元,现货保持贴水300左右跟随快速回落。

2、一周相关市场表现

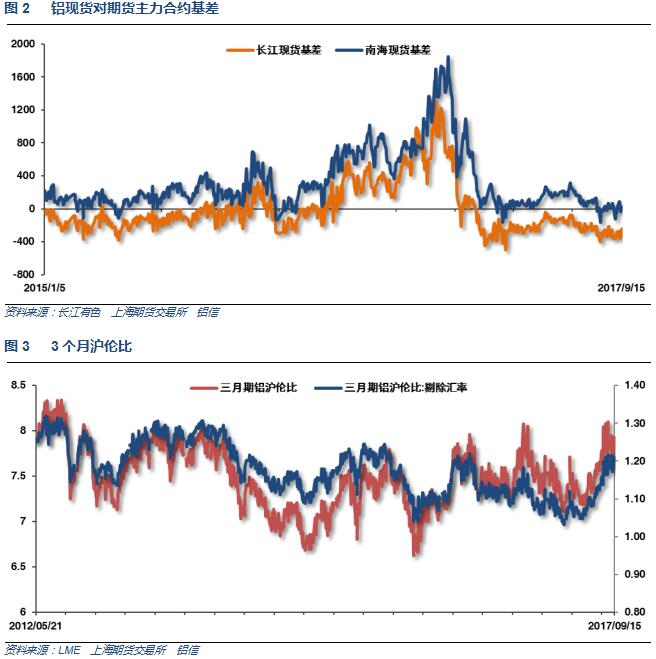

因人民币升值,沪铝表现较弱,现货贴水300跟随下跌,沪伦比再度回升。

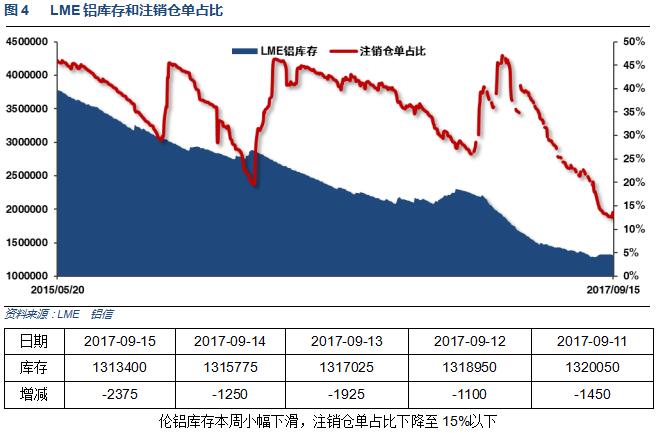

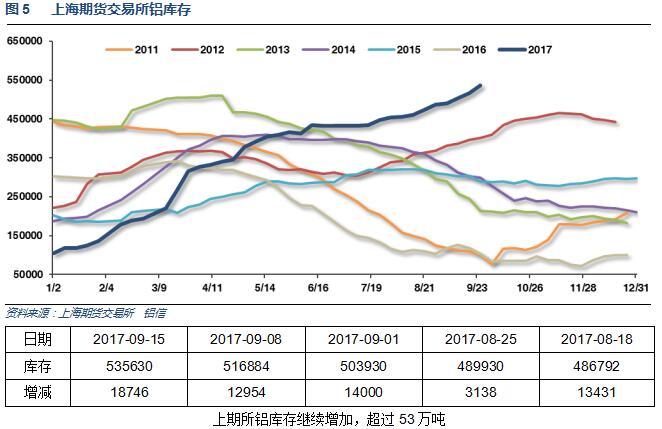

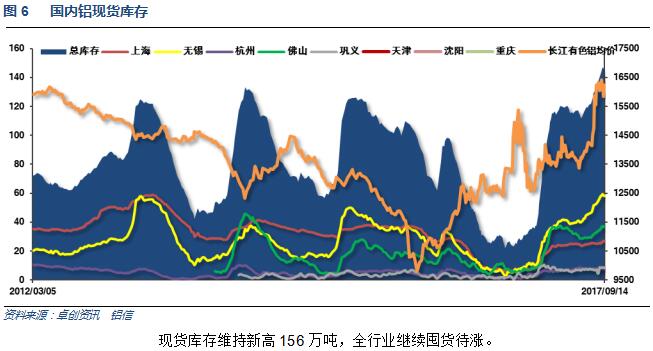

3、每周库存变化

二、一周要闻回顾:

1、美国8月PPI环比 0.2%,预期 0.3%,前值 -0.1%。美国8月PPI同比 2.4%,预期 2.5%,前值 1.9%。美国8月核心PPI环比 0.1%,预期 0.2%,前值 -0.1%。美国8月核心PPI同比 2%,预期 2.1%,前值 1.8%。

美国9月9日当周首次申请失业救济人数 28.4万,预期 30万,前值 29.8万。美国9月2日当周续请失业救济人数 194.4万,预期 196.5万,前值 194万修正为195.1万。

美国8月CPI环比 0.4%,创七个月最大增速,预期 0.3%,前值 0.1%。美国8月CPI同比 1.9%,预期 1.8%,前值 1.7%。美国8月核心CPI环比 0.2%,预期 0.2%,前值 0.1%。美国8月核心CPI同比 1.7%,预期 1.6%,前值 1.7%。

美国8月零售销售环比 -0.2%,创6个月最大降幅,预期 0.1%,前值 0.6%修正为0.3%。美国8月零售销售(除汽车)环比 0.2%,预期 0.5%,前值 0.5%修正为0.4%。美国8月零售销售(除汽车与汽油)环比 -0.1%,预期 0.3%,前值 0.5%。

美国8月工业产出环比 -0.9%,为1月份来首次下跌,预期 0.1%,前值 0.2%修正为0.4%。美国8月制造业产出环比 -0.3%,预期 0.3%,前值 -0.1%。美国8月设备使用率 76.1%,预期 76.7%,前值 76.7%修正为76.9%。

2、中国1-8月城镇固定资产投资同比 7.8%,增速创1999年以来新低,预期 8.2%,前值 8.3%。

中国8月规模以上工业增加值同比 6%,追平此前所创2015年12月来新低,预期 6.6%,前值 6.4%。中国1-8月规模以上工业增加值同比 6.7%,预期 6.8%,前值 6.8%。

中国8月社会消费品零售总额同比 10.1%,增速创今年1-2月来新低,预期 10.5%,前值 10.4%。中国1-8月社会消费品零售总额同比 10.4%,预期 10.4%,前值 10.4%。

中国8月份发电量同比增长4.8%至5945亿千瓦时,7月同比增长8.6%。中国1-8月份发电量增长6.5%至4.1659万亿千瓦时,1-7月同比增长6.8%。

【中国1-8月房地产开发投资同比增速7.9% 持平1-7月增速】1-8月份,全国房地产开发投资69494亿元,同比名义增长7.9%,增速与1-7月份持平。1-8月份,房屋新开工面积114996万平方米,增长7.6%,增速回落0.4个百分点。1-8月份,商品房销售面积98539万平方米,同比增长12.7%,增速回落1.3个百分点。1-8月份,商品房销售额78096亿元,增长17.2%,增速回落1.7个百分点。8月末,商品房待售面积62352万平方米,比7月末减少1144万平方米。

中国8月M2货币供应同比 8.9%,创历史新低,预期 9.1%,前值 9.2%。中国8月M1货币供应同比 14%,预期 14.8%,前值 15.3%。中国8月M0货币供应同比 6.5%,预期 6%,前值 6.1%。

中国8月新增人民币贷款 10900亿元人民币,预期 9500亿元,前值 8255亿元。

3、周内伴随价格的回落,现货市场渐显活跃。一方面,持货商惜售,控制出货节奏,市场可流通货源减少;另一方面部分贸易商看涨后市,积极囤货待涨,加上减产效果逐渐开始体现,仓库新增到货量有出现减少迹象,令现货贴水快速收窄,周内华南现货成交贴水从前一周末的贴水150元附近骤然收窄至平水;华东现货成交贴水从前一周末 的贴水220元附近收窄至贴水100元附近。不过周内广东铝棒+铝锭出库量仅为5.1万吨,显示终端仍在观望,暂时未出现明显的补库行情,后期期价企稳回升的过程中或将出现补库现象。

库存方面,截止上周四,国内社会总库存量为156.19万吨,周比增加5.47万吨。其中广东地区铝锭社会库存量为37.29万吨,周比增加1.87万吨;华东地区铝锭社会库存量为107万吨(其中上海库存29.5万吨,无锡库存67.7万吨,杭州库存9.8万吨),周比增加3.5万吨(其中上海增加0.9万吨,无锡增加2.3万 吨,杭州增加0.3万吨);巩义库存11.9万吨,周比增加0.1万吨。此外天津5.1万吨,重庆2.5万吨,修正 后全国库存163.79万吨。

上周广东铝锭出库量为3.25万吨,较前一周略有回落,周比减少0.58万吨,显示下游暂时仍处于观望 态势,等待机会择机备货。随着价格的大幅下跌预计企稳回升过程中会出现补库需求,加上临近国庆长假,下游备货有望略微增加,另一方面违规产能停产后山东河南等地现货紧俏,华东及华南地区仓库新增到货量开始减少,后续库存增速有望明显放缓,月内库存有望小幅下降,不过国庆后库存将再度累积,预计10月下旬库存有望逐步回落。

广东铝棒库存增幅扩大。截止至上周五,广东铝棒库存为17.43万吨,较前一周周五增加1.7万吨。受铝价大跌的影响,部分持货商略微惜售,上周铝棒加工费明显反弹,其中广东90mm铝棒加工费成交均价由60元/吨上涨至190元/吨,120mm铝棒加工费成交均价由60元/吨上涨至180元/吨,178mm铝棒加工费均价由60元/吨上涨至170元/吨。上周铝棒整体情况同上周相反,呈基价下跌而加工费随之上升的态势,成交的数量和活跃度都有提升。

上周铝棒出库1.84万吨,较前一周增加0.01万吨,需求情况同前一周相比变化不大,下游依旧是低开工率。库存再度创历史新高,不过上游铝棒厂的减产影响或将在9月中下旬传导至广东市场,后期供应会有所减少,加上随着价格大幅下跌,企稳后有望出现补库行为,铝棒市场或正经历黎明前的黑暗。

【河南省公布2017-2018年电解铝等行业秋冬季错峰生产实施方案征求意见稿】科学实施钢铁、焦化、铸造行业错峰生产,钢铁企业按照污染排放绩效水平和企业所处区域实施限产,焦化企业通过延长结焦时间实施限产,铸造企业按燃料类别实施停产;优化有色化工行业生产调控,在确保安全的前提下,电解铝、氧化铝企业限产30%以上;炭素企业根据污染物排放水平,实施停限产;有色再生行业熔铸工序,实施轮产。河南采暖季限产方案涉及河南全部电解铝生产企业,覆盖范围大于“2+26+3”涉及的限产企业规模:卓创监测数据显示,河南采暖季全部电解铝限产规模115.5万吨,现已减产规模95万吨,那么后期再减规模66万吨左右;河南“2+26+3”电解铝限产规模85.8万吨,现已减产规模42万吨,那么后期再减规模62.1万吨左右

中国8月原铝产量同比跌3.7%至264万吨,创2016年8月来新低。

三、期货价格分析:

四、下周铝价分析:

本周市场再度炒作河南出台的冬季限产政策小幅超预期,铝价周中一度再度上涨,随后震荡回落。长江铝价贴水小幅缩小至300以内。

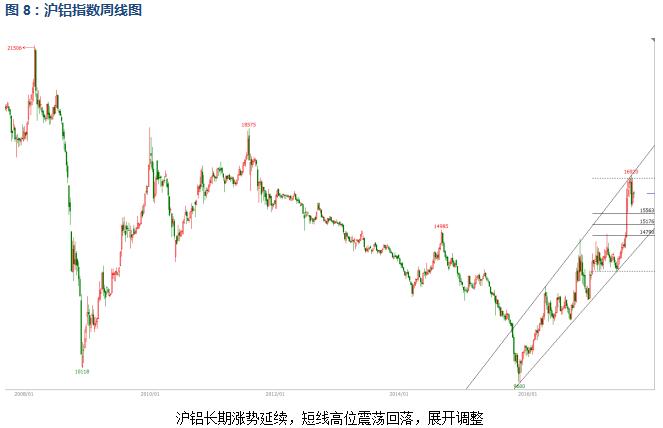

技术图表来看,伦铝中期涨势延续,短线面临2100-2200密集压力区连续三周震荡横盘。沪铝长期涨势延续,短线高位震荡回落,展开调整。

宏观面来看,美元近期持续偏弱,人民币连续升值后小幅回落。在前期炒作供给侧改革引发工业品整体不同程度大涨后,近期市场开始转向关注需求侧,高价格、环保关停等对需求不利的因素还是将价格拉回。基本面来看,期现货库存保持高压,合计超过210万吨。连续两个月铝锭产量出现明显下滑,连续关停产能效果开始显现。但市场反复炒作的冬季限产并无更多超预期的消息,引发的铝价上涨持续性越来越差。整体来看,沪铝表现在基本金属中明显偏强,继续围绕16000上下震荡为主。长期涨势并无变化,短线调整仍在继续。下周铝价料继续震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!