其他频道

一、本周行情及盘面回顾

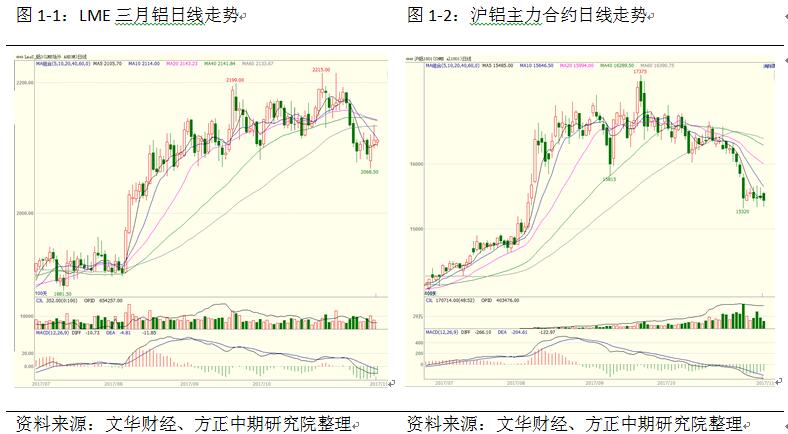

本周沪铝主力合约AL1801横盘整理,重心下移;伦铝走势相对较强。截止周五,伦铝报收2112美元/吨,周涨幅0.31%;沪铝主力合约1801报收于154000元/吨,周跌幅0.77%。

二、宏观和基本面情况

(一)宏观经济数据公布

国家能源局新能源和可再生能源司副司长李创军表示,今年前三季度,我国光伏发电市场规模快速扩大,到9月底,我国新增光伏发电装机4300万千瓦。其中,光伏电站2770万千瓦,同比增加3%;分布式光伏1530万千瓦,同比增长4倍。

中国10月新增人民币贷款6632亿元,预期7450亿元,前值1.27万亿元;M2同比增8.8%,增速再创历史新低,预期9.2%,前值9.2%;10月社会融资规模10400亿元,预期11000亿元,前值由18200亿元修正为18199亿元。

统计局数据显示,三季度全国工业产能利用率为76.8%,与二季度持平。前三季度累计,工业产能利用率为76.6%,同比提高3.5个百分点,为近五年来最高水平。三季度以来钢铁、煤炭领域产能利用率延续回升态势;装备制造业持续高于工业平均水平。

发改委、能源局印发解决弃水弃风弃光问题实施方案,2017年可再生能源电力受限严重地区弃水弃风弃光状况实现明显缓解。甘肃、新疆弃风率降至30%左右,吉林、黑龙江和内蒙古弃风率降至20%左右。2020年在全国范围内有效解决弃水弃风弃光问题。

10月规模以上工业增加值同比增6.2%,为年内次低,预期增6.2%,前值增6.6%;1-10月同比增长6.7%。10月社会消费品零售总额同比名义增10%,为年内次低,预期增10.4%,前值增10.3%;1-10月同比增10.3%。1-10月城镇固定资产投资同比增长7.3%,民间固定资产投资同比增5.8%,双双刷新年内最低。

统计局:中国今年已经超额完成新增就业目标;中国10月份31个城市调查失业率仍然在5%以下。中国10月发电量5038亿千瓦时,同比增长2.5%;1-10月发电量5.1944万亿千瓦时,同比增长6%。

1-10月,全国房地产开发投资同比增7.8%,为年内最低;商品房销售面积同比增8.2%,续创2015年以来新低。1-10月,房地产开发企业到位资金增速从上月的8.0降至7.4%,为连续第四个月放缓,且为年内次低。但同期,房企土地购置面积同比增长12.9%,为2011年9月以来最高。

发改委印发《关于推进2018年煤炭中长期合同签订履行工作的通知》。要求重要及各省区规模以上煤炭、发电企业集团签订中长期合同数量要达到自有资源量或采购量的75%以上。

中铁总:10月国家铁路货物发送量完成25514万吨,同比增长4.3%;1-10月铁路货物发送量累计完成243715万吨,同比增长12.8%。

美国总统特朗普:正在接近达成减税协议,将对中产阶级征收的最高税率下调至35%。

美国财政部:美国10月预算赤字为630亿美元,2016年10月预算赤字为460亿美元。

美联储主席耶伦:市场必须彻底准备好应对政策转变;美联储宣布削减QE时引发市场动荡的教训表明沟通的重要性;美联储在调整资产负债表规模时对市场的指引是成功的。

美国10月PPI同比增2.8%,预期增2.4%,前值增2.6%。

德国第三季度季调后GDP季率初值0.8%,预期0.6%,前值0.6%。德国第三季度工作日调整后GDP年率初值2.8%,预期2.3%,前值2.1%。德国10月CPI年率终值1.6%,预期1.6%,前值1.6%。德国10月CPI月率终值0.0%,预期0.0%,前值0.0%。

欧元区三季度GDP修正值环比增0.6%,预期增0.6%,初值增0.6%;同比增2.5%,预期增2.5%,初值增2.5%。

美国10月CPI同比升2%,预期升2%,前值升2.2%;核心CPI同比升1.8%,预期升1.7%,前值升1.7%。CME“美联储观察”显示,市场认为美联储到12月最少加息25个基点的概率由98.2%升至100%,加息50个基点的几率由0升至3.3%。

美国10月零售销售环比增0.2%,预期持平,前值由增1.6%修正为增1.9%。分析称,美国10月零售销售增长延续9月增长势头,表明至节日季前需求都将维持坚实。美国11月纽约联储制造业指数19.4,预期25.1,前值30.2。

美国10月工业产出环比增0.9%,预期增0.5%,前值增0.3%;10月制造业产出环比增1.3%,预期增0.6%,前值增0.1%。

欧元区10月CPI终值同比升1.4%,预期升1.4%,初值升1.5%;环比升0.1%,预期升0.1%,前值升0.4%;10月核心CPI同比升0.9%,预期升0.9%,初值升0.9%。

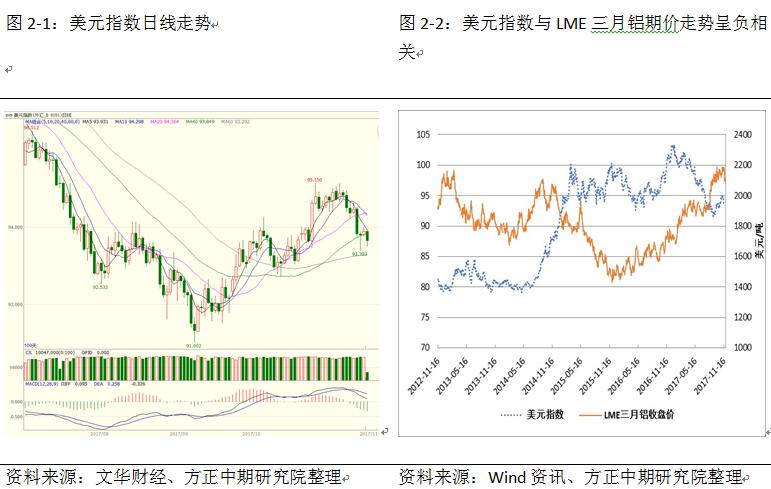

(二)美元指数走势:

(二)基本面情况

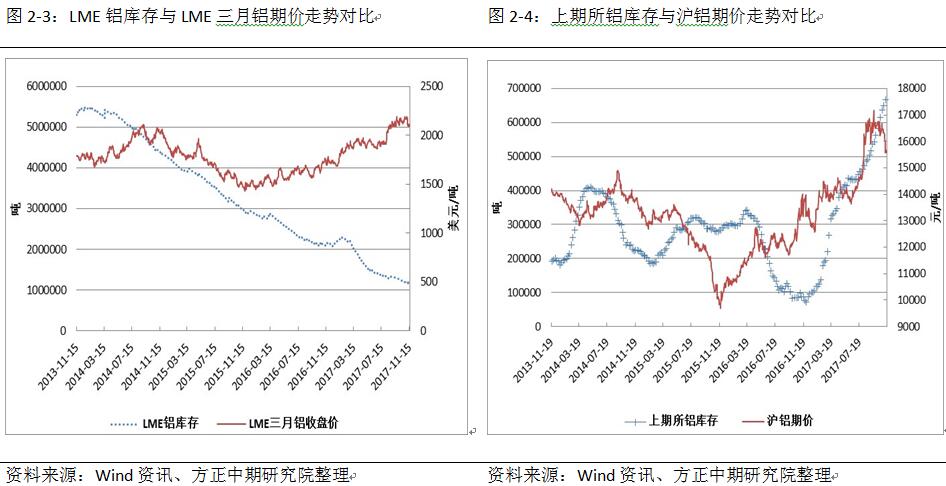

1、上周LME、上期所铝库存均有所下降

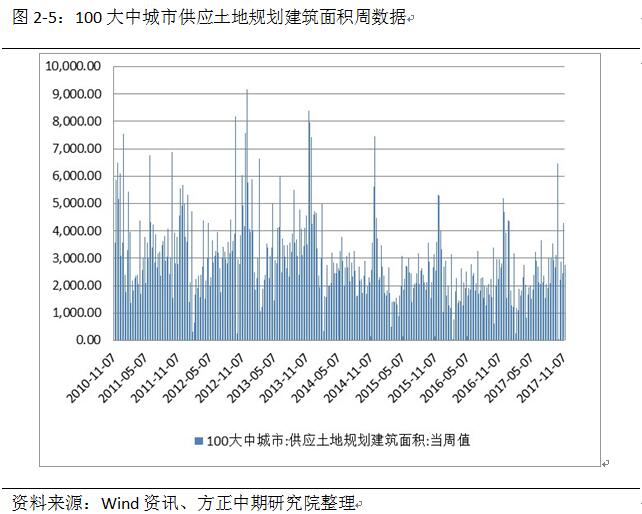

2、上周大中城市土地规划建筑面积有所增长

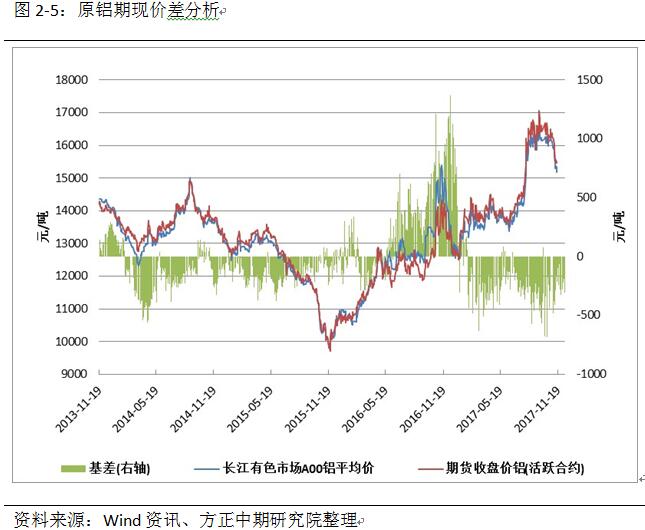

(三)期现价差分析

本周沪铝现货价格震荡偏强,期货盘面则相对走弱,基差整体呈现收窄态势。未来现货、盘面同步走弱几率较大,基差也将震荡偏弱。

三、操作策略

本周沪铝盘面以横盘整理为主,重心有所下移。从基本面来看,电解铝库存出现小幅减少,受成本支撑铝现货价格开始回升。市场再度传来错峰限产限产的消息,盘面短时间陷入盘整,预计持续走弱的情况会有所缓解。目前盘面贴水有所扩大,下方15000一线存在支撑,建议空单部分止盈。

(责任编辑:阿祖)

此信息仅供参考,据此入市,风险自担!