其他频道

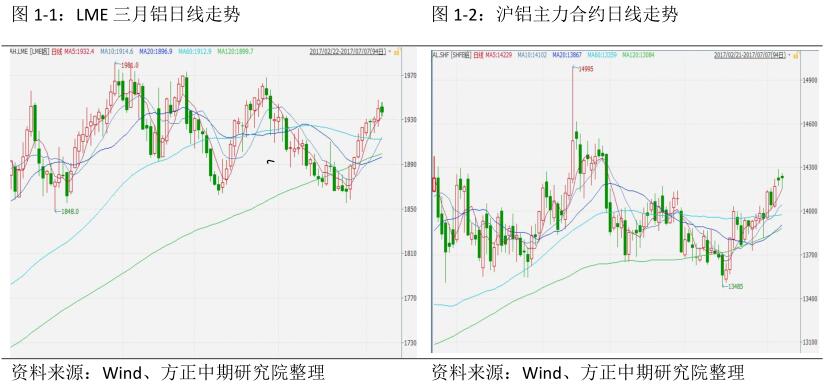

一、本周行情及盘面回顾

进入七月后,减产消息频出,铝价应声上涨突破万四重要关口。虽偶有回落,但是沿5日均线稳步上行,伦铝也在短暂的休整后再度开启上升走势。沪铝单周上涨2.23%,伦铝上周大涨3.05%后,本周继续上涨0.7%。但沪铝多头在高库存的压制下畏手畏脚。七月首周国内期现市场库存均有所上涨。

二、宏观和基本面情况

(一)宏观信息:

6月官方和财新PMI均出现超预期好转。改善主要来源工业生产的持续恢复和外需增强。

工业生产方面,生产指数和新订单分别上升1和0.8个百分点,显示了国内需求端为经济提供了较强的支撑。且库存指标连续两个月显示主动工业企业主动补库,与市场普遍预期的主动补库向被动补库转变相悖。超出预期的强劲是工业品本轮反弹的主要推动因素。

全球PMI共振回暖,工业需求复苏,新出口订单指数52,较上月回升1.3个百分点,创2016年3月以来新高。一方面刺激国内工业生产继续向好,另一方面对于制造业投资也具有推动作用。

但是6月份数据暗藏3个风险点。第一,以钢铁行业为代表的中游行业为6月PMI转好提供了主要的支持。这其中主要的扰动因素在于供给端,一是由于5月环保因素减产停产,6月恢复性生产,二是由于上半年打击地条钢,市场需求的被动释放。对于需求断,房地产政策效果已经传递到投资和新开工上面,汽车行业数据深陷泥潭并无改善迹象,唯有基建可以期待。第二,6月份的6大集团发电耗煤同比增速从5月的11%大幅下降至5.6%,创下16年7月以来新低。这其中虽然有动力煤供给的问题,但6月发电量增速下滑是大概率事件。参考近期工业企业利润数据,下游行业仍处在萎缩态势,一旦上中游企业的有所转弱,那么工业品价格的下行速度或来的更快些。第三,全球经济的回暖使得全球各主要央行均偏向鹰派,美联储加息和缩表循序渐进,欧央行和英国央行或逐步收紧宽松的货币政策。上周美国10年期国债利率从2.14%大幅飙升至2.31%,德国10年期国债利率从0.29%升至0.45%,英国、法国10年期国债利率也均上升了10个bp。国内6月维持了市场一定的流动行,季末考核并没有对货币市场形成很大的压力,但3季度能否定住全球流动性边际收紧的压力而顺畅的完成金融去杠杆(在保持实体经济融资成本可接受的前提下)是另一个风险点。

(二)基本面情况

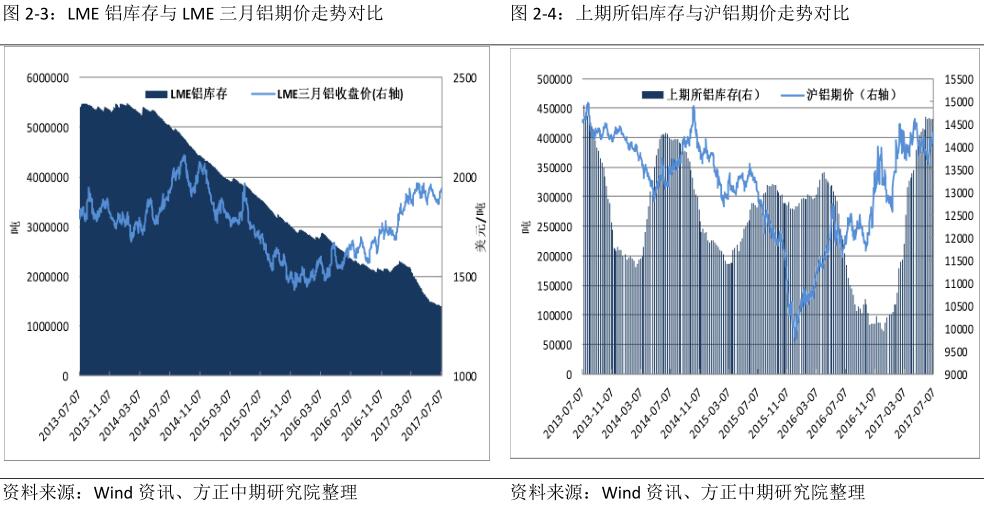

1、LME铝库存有所下降 上期所库存持续攀升

本周上期所铝库存较上周增1006吨至433548吨。7月7日LME铝库存减9400吨至1382125吨,单周减少29550吨。

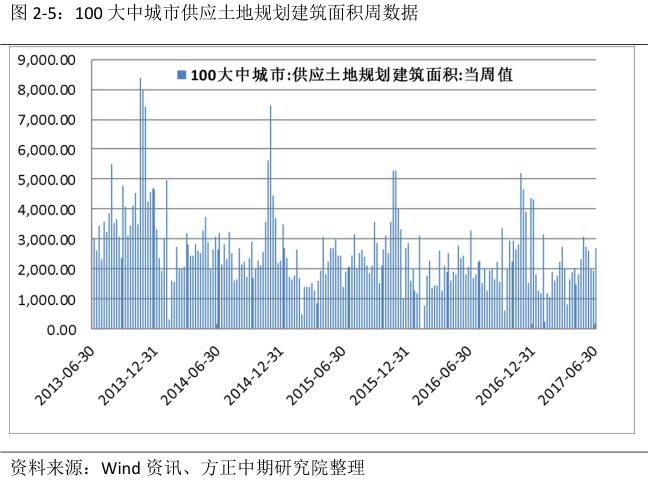

2、上周大中城市土地规划建筑面积仍有需求

(三)期现价差分析

现货方面,本周由于铝价波动较大,加之需求畏高且逐渐趋弱,因此成交清淡,仅周五最后一个交易日成交较为火热,一周现货贴水仍然集中在130~110元/吨。因下周进入交割周期,隔月基差及交割因素逐渐主导市场,预计现货贴水收窄至110~70元/吨。

三、操作策略

进入三季度后供给侧题材不断升温。但随着价格的走高,疲弱的需求和越来越高的库存在需求疲弱的背景下使得下游更多的采取了观望的措施。所以多头在市场普涨的格局下也并未悍然发动上涨行情。下周随着有色金属市场整体出现回落,前方强势品种纷纷回调。沪铝独自大涨概率不大。维持沪铝震荡走强的判断,多单入场点提升至14050,上方目标位14400。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!