其他频道

一、一周市场综述:

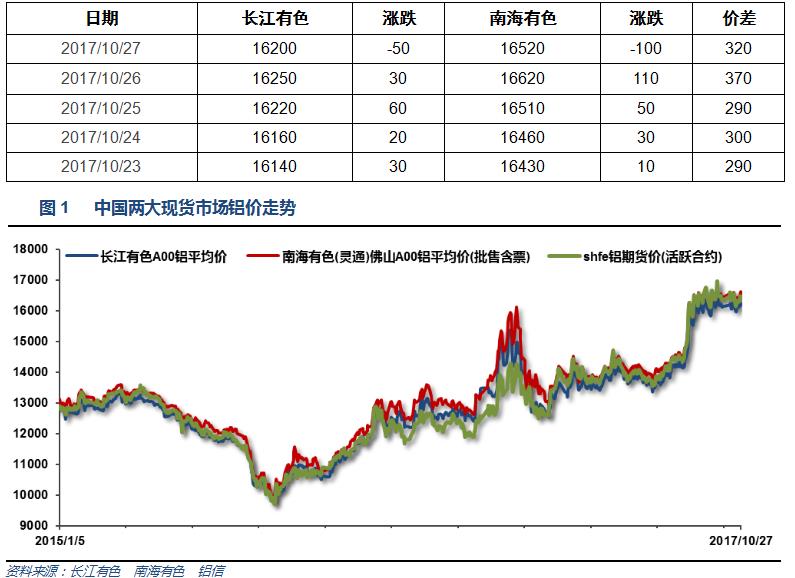

1、一周国内主要现货价格

本周铝价继续维持16000之上盘整。 两地价差小幅扩大,维持300左右。下游接货稳定,交投活跃。

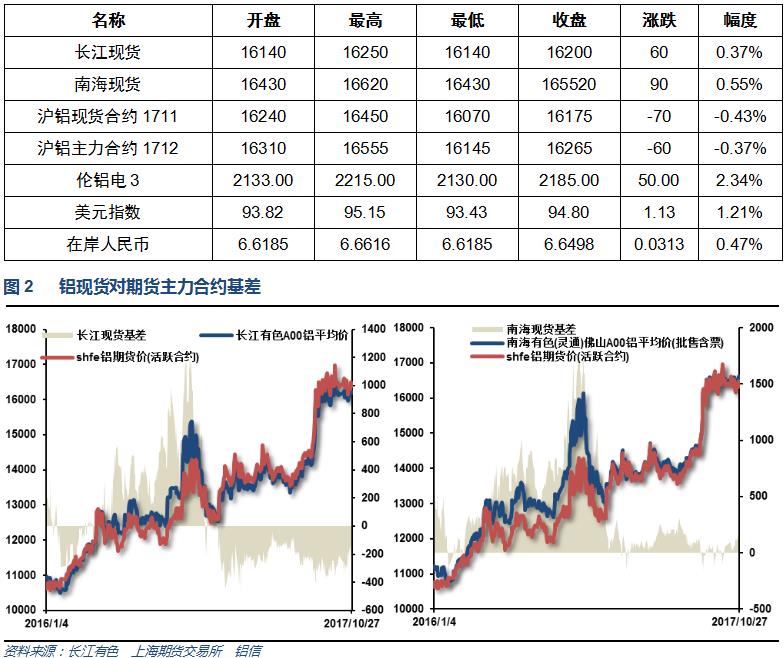

2、一周相关市场表现

本周期继续维持震荡走势,现货相对坚挺,长江贴水回升至200以内,南海升水100以上。

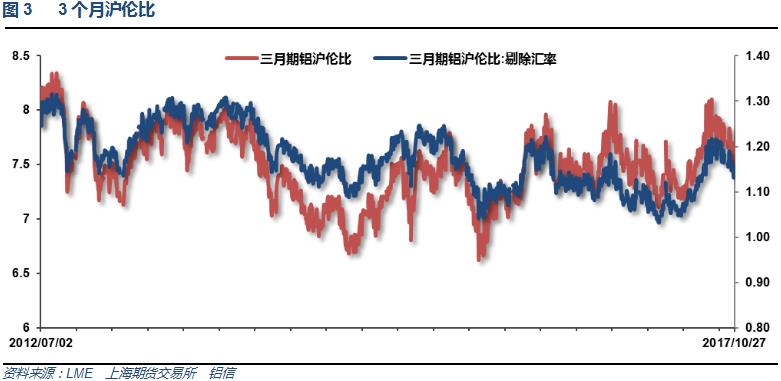

伦铝表现明显强于沪铝,沪伦铝快速回落至7.5左右。

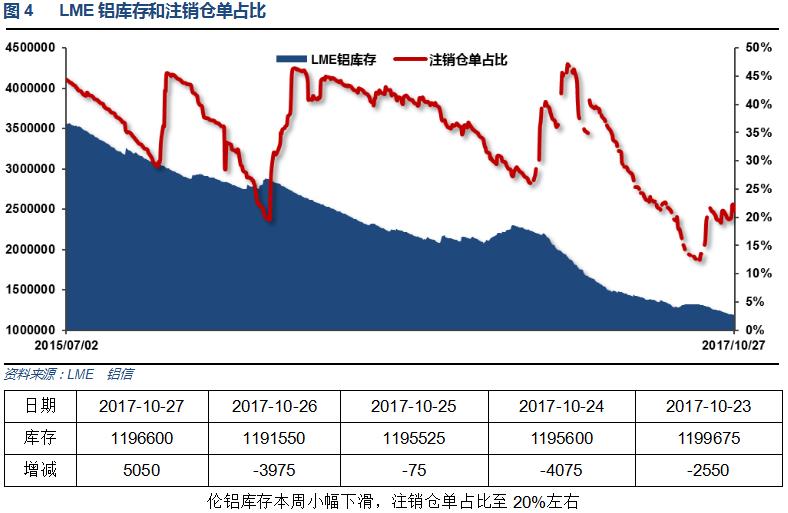

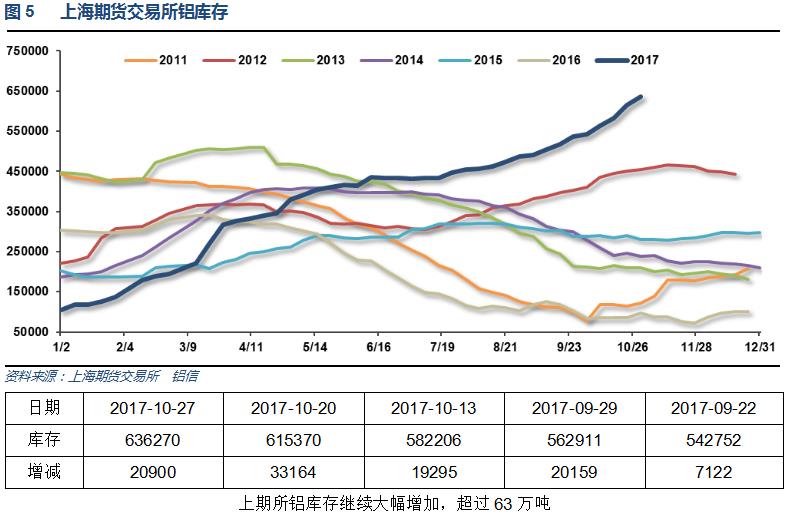

3、每周库存变化

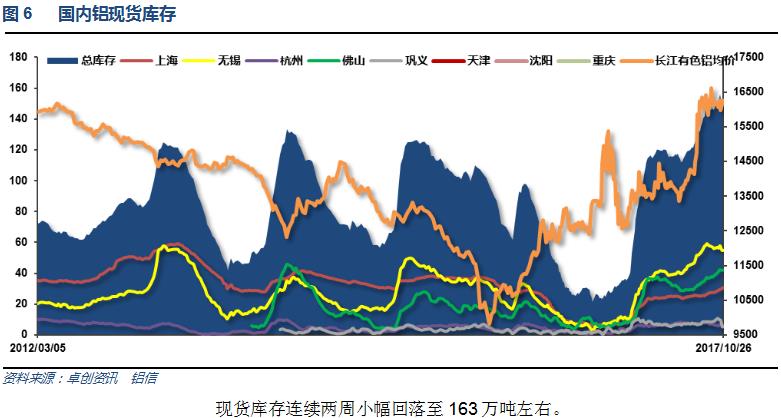

现货库存连续两周小幅回落至163万吨左右。

二、一周要闻回顾:

1、美国10月Markit制造业PMI初值54.5,为2月以来新高,预期53.4,9月终值53.1。美国10月Markit服务业PMI初值55.9,预期55.2,9月终值55.3。美国10月Markit综合PMI初值55.7,创1月份以来新高,9月终值54.8。

美国9月耐用品订单环比初值 2.2%,预期 1%,前值 2%。美国9月扣除飞机非国防资本耐用品订单环比初值 1.3%,预期 0.3%,前值 1.1%修正为1.3%。美国9月扣除运输类耐用品订单环比初值 0.7%,预期 0.5%,前值 0.5%修正为0.7%。

美国9月新屋销售 66.7万,为10年新高,预期 55.4万,前值 56万修正为 56.1万。美国9月新屋销售环比 18.9%,为1992年1月以来最大增幅,预期 -1.1%,前值 -3.4%修正为 -3.6%。

【美国国会众议院批准预算解决方案:为特朗普税改铺平道路】众议院所批准的预算案为共和党人税改计划扫清程序性道路,毕竟税改议题仍然在编写过程中,预计众议院共和党籍筹款委员会主席Brady将在下周披露,若能最终敲定,将是特朗普的首个重大立法成就。众议院以216-212票勉强批准4万亿美元2018财年预算措施,也就降低了参议院未来颁布税改措施的难度。

美国9月成屋签约销售指数环比 0.0%,预期 0.4%,前值 -2.6%修正为 -2.8%。美国9月成屋签约销售指数同比 -5.4%,预期 -4.2%,前值 -3.1%修正为 -3.3%。

美国10月21日当周首次申请失业救济人数 23.3万,预期 23.5万,前值 22.2万修正为22.3万。美国10月14日当周续请失业救济人数 189.3万,预期 189万,前值 188.8万修正为189.6万。

美国三季度实际GDP年化季环比初值 3%,预期 2.6%,前值 3.1%。美国三季度个人消费支出(PCE)年化季环比初值 2.4%,预期 2.1%,前值 3.3%。美国三季度GDP平减指数初值 2.2%,预期 1.7%,前值 1%。美国三季度核心个人消费支出(PCE)物价指数年化季环比初值 1.3%,预期 1.3%,前值 0.9%。

2、欧元区10月制造业PMI初值58.6,为2011年2月来最高,预期57.8,前值58.1。欧元区10月服务业PMI初值54.9,预期55.6,前值55.8。欧元区10月综合PMI初值55.9,预期56.5,前值56.7。

【欧洲央行维持三大利率不变】欧洲央行维持主要再融资利率0.0%不变,符合预期。维持隔夜贷款利率0.25%不变,符合预期。维持隔夜存款利率-0.40%不变,符合预期。

欧洲央行:自2018年1月起将月度QE规模从600亿欧元降至300亿欧元,持续九个月,如有必要将持续更长时间。

【欧洲央行行长德拉吉发布会要点总结】① 管委会在是否设定QE结束日期上存分歧,大多数委员支持保持购债计划开放性。② 将维持到期债券再投资至QE结束后一段时期,再投资规模将十分庞大。③ 欧洲央行未讨论从明年1月份开始的QE的债券构成,但德拉吉认为QE具有足够灵活性,能够应对一切购债限制。④ 德拉吉表示,降低了月度QE规模并不等于减码(tapering),今日并未讨论tapering。

加泰罗尼亚地方议会宣布以70票支持、10票反对、2票弃权通过独立决议

3、【中国共产党第十九次全国代表大会关于十八届中央委员会报告的决议】据新华社,大会强调,要贯彻新发展理念、建设现代化经济体系,坚持质量第一、效益优先,以供给侧结构性改革为主线,推动经济发展质量变革、效率变革、动力变革,着力加快建设实体经济、科技创新、现代金融、人力资源协同发展的产业体系,着力构建市场机制有效、微观主体有活力、宏观调控有度的经济体制,不断增强我国经济创新力和竞争力。要深化供给侧结构性改革,加快建设创新型国家,实施乡村振兴战略,实施区域协调发展战略,加快完善社会主义市场经济体制,推动形成全面开放新格局,努力实现更高质量、更有效率、更加公平、更可持续的发展。

4、上周现货市场交投较为活跃。现货市场供应方面,随着价格回落未保值的持货商略有惜售,但期货月间价差逐渐收窄,部分有套保的持货商出货积极性有所增强,市场货源总体仍较为充裕;需求方面随着价格的回落,下游补库需求明显增加,市场交投较前一周相对活跃。受需求增加的影响,周内广东地区现货成交价/当月贴水由周初的130-140元收窄至70-90元水平;华东现货成交价/当月贴水从周初的190-200元收窄至120-140元水平,贴水均出现明显收窄。随着取暖季的临近,市场供应有望继续下滑,市场普遍预计库存拐点即将来临。库存方面,截止上周四,国内社会总库存量为174.2万吨,周比增加1.3万吨。其中广东地区铝锭社会库存量为42万吨,周比增加0.9万吨;华东地区铝锭社会库存量为110.5万吨(其中上海库存33.8万吨,无锡库存68万吨,杭州库存8.7万吨),周比增加1.9万吨(其中上海增加0.9万吨,无锡增加0.1万吨,杭州增加0.9万吨);巩义库存12.8万吨,周比减少1.5万吨;天津库存5.6万吨,周比持平;重庆库存3.3万吨,周比持平。上周广东铝锭出库量为4.18万吨,较前一周大幅上升,增加约0.62万吨。受铝价下跌影响,周出库量为8月份以来的最高值,采购需求复苏。周中山东省聊城市也发布了采暖季限产方案,不过市场对此反应平淡。同时因为集中到货的缘故,本周广东到货量也达到了4.8万吨。周内库存先增后减,拐点有望近期出现,也将是市场的焦点。

广东铝棒库存稳步下降。截止至上周五,广东铝棒库存为13.27万吨,周比减少0.89万吨,库存降幅明显。周内现货铝价一度跌破万六,铝棒加工费则快速上涨,其中广东90mm铝棒加工费由240-340元/吨上涨至400-500元/吨,120mm铝棒加工费由240-340元/吨上涨至350-400元/吨,178mm铝棒加工费由240-340元/吨上涨至300-400元/吨,成交明显好转。上周铝棒出库量为2.84万吨,较前一周增加0.37万吨。铝棒市场在经历前一周的疲弱后,随着本周铝价的下跌,中间商和下游的接货积极性高涨,开工率方面虽然不满,较上月仍有提高。供应端,广东铝棒到货量周比略有增加,但是仍旧不足2万吨。

中国国家统计局周一公布的数据显示,中国9月原铝产量同比下降5.6%,至260.6万吨;1-9月产量同比增加5%,至2,466.1万吨。

滨州市人民政府发布关于印发滨州2017-2018年工业企业错峰生产实施方案的通知。其中提及,有色行业,限产时间为11月15日至3月15日,电解铝厂限产30%,以电解槽数量计;氧化铝限产30%,以生产线计;碳素企业限产50%,以生产线计。据统计文件中共涉及电解铝产能741万吨,其中魏桥铝电727万吨,邹平齐星铝业14万吨,共计需停产约257万吨。

据卓创数据统计,截至四季度初期,采暖季限产涉及18家电解铝企业,主要覆盖河北省、山西省、河南省和山东省,影响的电解铝规模达到1503万吨,占全国总量的32.7%左右。其中电解铝运行产能1137.5万吨,占全国运行总量的31.3%左右。按电解槽限产30%计,理论限产总量达到349万吨,后期实际再减量合计291.8万吨,实际执行或低于该值。

2017年9月中国铝材出口量为49.57万吨,环比减少6.87%,同比减少3.90%;2017年1-9月中国铝材出口量为475.12万吨,同比增长5.49%。

日前,洛阳市环境污染防治攻坚战领导小组办公室印发了《洛阳市2017-2018年秋冬季工业企业错峰生产实施方案》。《方案》提出:2017年11月15日至2018年3月15日,钢铁企业(包括炼钢、炼铁和轧钢企业,不包括冷轧钢企业),限产50%;铝工业企业(包括电解铝、氧化铝、铝用碳素企业)实施限产,电解铝企业限产30%以上,以电解槽数量计;氧化铝企业分别限产30%以上,以生产线计

美国商务部声明:初步发现中国铝箔在美国市场上存在倾销现象。对进口自中国的铝箔征收96.81%-162.24%的初步关税。将于2018年2月23日作出最终决定。

三、期货价格分析:

四、下周铝价分析:

本周铝价继续维持16000之上盘整。 两地价差小幅扩大,维持300左右。下游接货稳定,交投活跃。

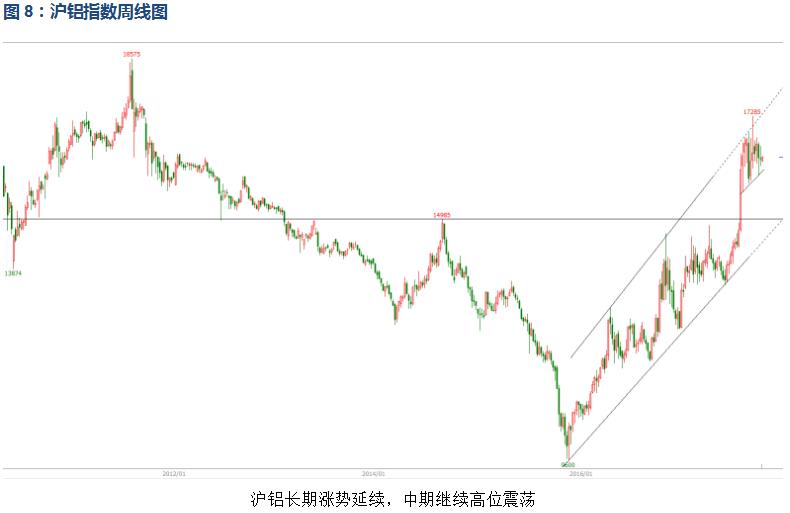

行情图表来看,伦铝中期涨势延续,短线冲击2200附近压力区失败快速回落,继续维持高位震荡走势。沪铝长期涨势延续,中期继续高位震荡,短线暂无方向

宏观面来看,中美经济数据整体向好,美联储主席人选即将落地,西班牙加泰罗尼亚地区宣布独立扰乱市场,美元持续走高压制金属表现。基本面来看,国内现货库存连续小幅下滑,但期货库存持续快速上升,合计超230万吨均创历史新高。而政策面来看,冬季错峰限产提前预期继续支撑铝价,16000附近支撑仍然有效。期货盘面来看,工业品整体震荡,有色金属偏强,沪铝继续在16000附近来回反复,下有支撑上有压力,方向不明。下周铝价料维持区间震荡,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!