其他频道

一、一周市场综述:

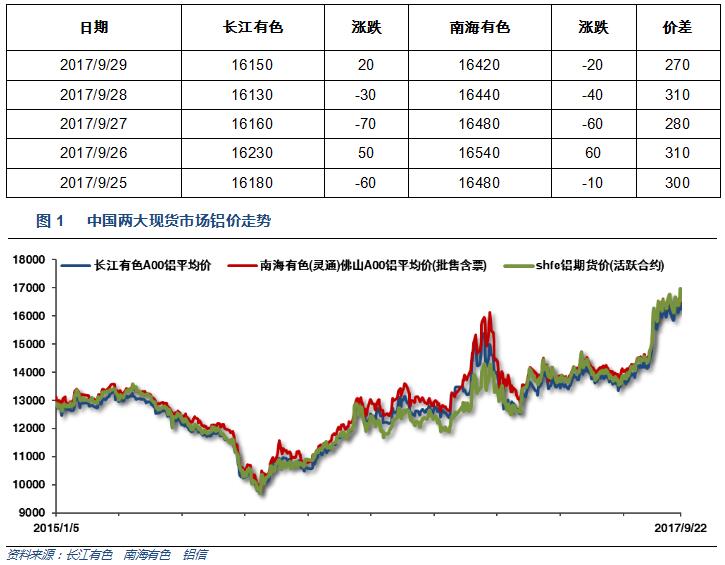

1、一周国内主要现货价格

本周是国庆假期前最后一个交易周,市场消息平淡,铝价保持16000上方,波动较小。节前下游备货,成交小幅活跃。

2、一周相关市场表现

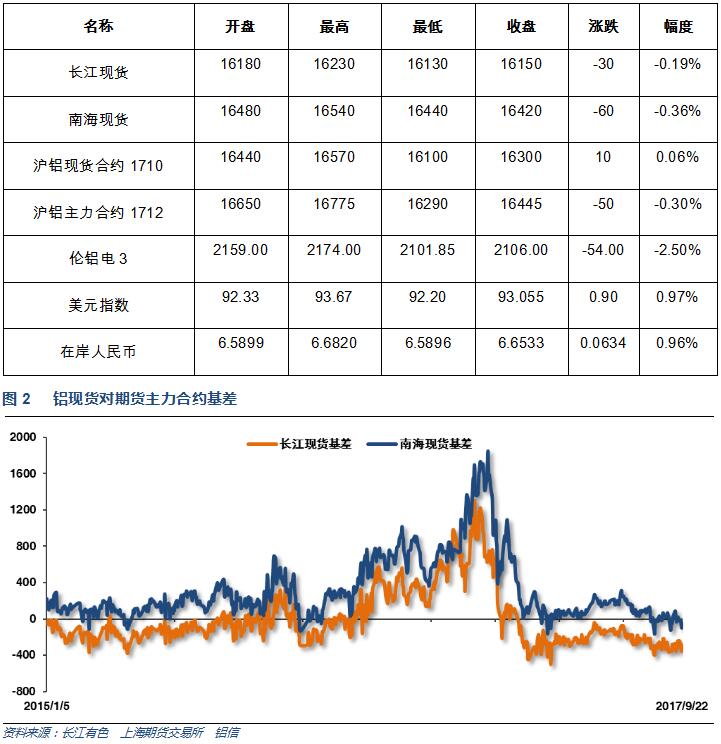

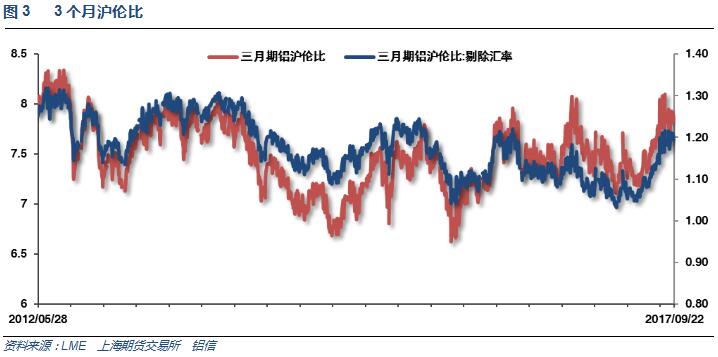

基差维持现货贴水300左右,伦铝表现较强,加之人民币小幅回落,沪伦比回落至7.9以内。

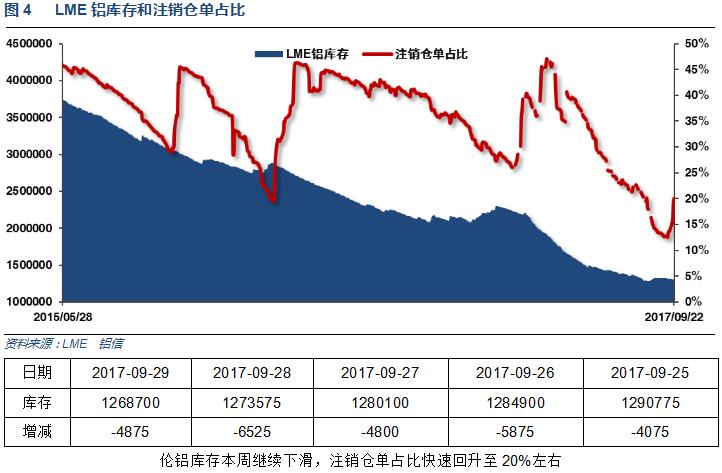

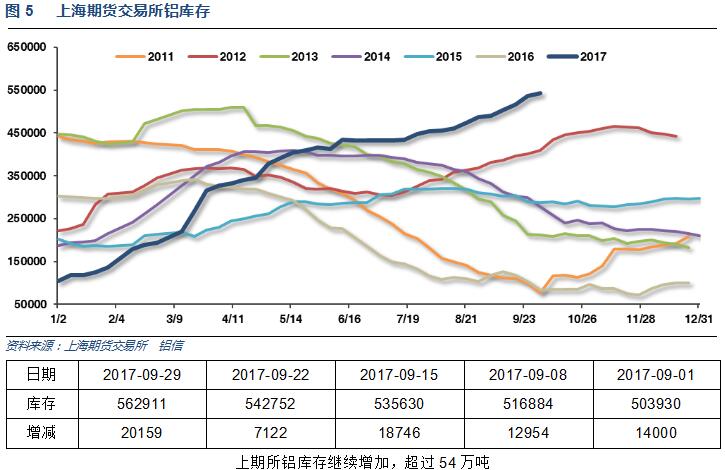

3、每周库存变化

二、一周要闻回顾:

1、耶伦:不确定性强化循序渐进加息的可能性。在通胀疲软、中性利率偏低之际,循序渐进地加息尤其合适。在实现2%通胀目标之前,维持利率政策不变并非审慎之举。即便存在低估闲置问题、或高估通胀预期的可能,但仍然能实现2%通胀目标。通胀所面临的下行压力可能证明意外地顽固。可能通胀预期似乎并没有受到牢牢的控制。持续宽松会危及金融稳定。若不适度上调利率,经济可能过热。

美国8月新屋销售 56万户,创8个月新低,预期 58.5万户,前值 57.1万户修正为 58.0万户。美国8月新屋销售环比 -3.4%,预期 2.5%,前值 -9.4%修正为 -5.5%。

美国8月耐用品订单环比初值 1.7%,预期 1%,前值 -6.8%。美国8月扣除飞机非国防资本耐用品订单环比初值 0.9%,预期 0.3%,前值 1%修正为1.1%。美国8月扣除运输类耐用品订单环比初值 0.2%,预期 0.2%,前值 0.6%修正为0.8%。

美国8月成屋签约销售指数环比 -2.6%,创1月份以来最大升幅,预期 -0.5%,前值 -0.8%。美国8月成屋签约销售指数同比 -3.1%,预期 -0.5%,前值 -0.5%。

美国二季度实际GDP年化季环比终值 3.1%,增速创2015年一季度来新高,预期 3%,初值 3%。美国二季度个人消费支出(PCE)年化季环比终值 3.3%,创一年来最高增速,预期 3.3%,初值 3.3%。美国二季度核心个人消费支出(PCE)物价指数年化季环比终值 0.9%,预期 0.9%,初值 0.9%。美国二季度GDP平减指数终值 1%,预期 1%,初值 1%。

美国9月23日当周首次申请失业救济人数 27.2万,预期 27万,前值 25.9万修正为26万。美国9月16日当周续请失业救济人数 193.4万,预期 199.3万,前值 198万修正为197.9万。

美国8月PCE物价指数环比 0.2%,预期 0.3%,前值 0.1%。美国8月PCE物价指数同比 1.4%,预期 1.5%,前值 1.4%。美国8月核心PCE物价指数环比 0.1%,预期 0.2%,前值 0.1%。美国8月核心PCE物价指数同比 1.3%,创2015年11月以来最低增速,预期 1.4%,前值 1.4%

2、欧元区9月CPI同比初值 1.5%,预期 1.6%,前值 1.5%。欧元区9月核心CPI同比初值 1.1%,预期 1.2%,前值 1.2%。

3、中国8月份发电量同比增长4.8%至5945亿千瓦时,7月同比增长8.6%。中国1-8月份发电量增长6.5%至4.1659万亿千瓦时,1-7月同比增长6.8%。

中国8月规模以上工业企业利润同比 24%至6719.7亿元,创2013年以来最大增幅;前值 16.5%。中国1-8月规模以上工业企业利润同比 21.6%至49213.5亿元,前值21.2%。

中国9月财新制造业PMI 51,预期 51.5,前值 51.6。

中国9月官方制造业PMI 52.4,为2012年5月以来最高;预期 51.6,前值 51.7。

4、上周市场成交表现不佳。周初随着价格低位反弹广东市场成交尚可,成交价/当月贴水幅度在100-110元之间, 但其后伴随着铝价进一步上涨,持货商出货积极性上升,而采购商对价格认可度偏低,加上临近季度末资金紧张, 市场成交价/当月贴水不断扩大,至周四最高扩大至300元,周五伴随价格暴跌,下游采购需求有所增加,贴水收窄 至180元附近。上周初华东现货成交/当月贴水在170-180元附近,其后随着价格上涨持货商出货积极性走高,市场货源充裕,贴水不断扩大,周四扩大至300元以上,不过周五价格暴跌后贴水缩窄至230元附近。前期价格剧烈波动后市场看张情绪不及此前浓厚,贸易商趁低囤货积极性明显偏低,甚至前期低价囤货的贸易商择机积极出货变现致使市场货源明显过剩。

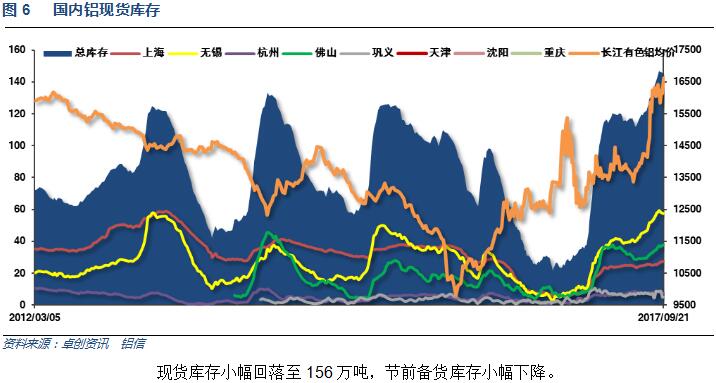

库存方面,截止上周四,国内社会总库存量为166万吨,周比增加2.1万吨。其中广东地区铝锭社会库存量为37.8万吨,周比增加0.6万吨;华东地区铝锭社会库存量为107.9万吨(其中上海库存30.7万吨,无锡库存67.9万吨,杭州库存9.3万吨),周比增加0.7万吨(其中上海增加0.2万吨,无锡增加0.2万吨,杭 州增加0.3万吨);巩义库存12万吨,周比持平;天津库存5.4万吨,周比增加0.2万吨;重庆库存2.9万 吨,同比增加0.6万吨。

上周广东铝锭出库量为3.54万吨,较前一周小幅下降,周比减少0.38万吨。下游需求有所好转,加之上游大量违规产能减产后市场供需基本平衡,尽管铝锭库存依旧走高,但铝棒库存开始下降,总库存增幅不甚明显。

广东铝棒库存周内大幅下滑。截止至上周五,广东铝棒库存为16.07万吨,较前一周周五减少1.4万吨。上周铝棒加工费为震荡偏弱的态势,其中广东90mm铝棒加工费由150-250元/吨下跌至50-150元/吨,120mm铝棒加工费由150-250元/吨下跌至50-150元/吨,178mm铝棒加工费由140-240元/吨下跌至60-120元/吨,不过周内铝棒成交情况大为好转。

上周铝棒出库量为3.4万吨,较前一周增加0.6万吨,创下6月底以来的新高。上游铝棒厂的减产影响继 续发酵,同时华东的加工费高于广东,使得部分棒厂增大对华东的发货量,周内广东铝棒到货量进一步下滑,较前一周减少约0.8万吨;相反的是下游企业的订单量增加,开工率小幅提升,需求逐步好转,库存有望继续走低。总体而言,广东铝棒库存仍旧偏高,加工费有望继续维持在150-250的价格区间内,但不排除出现铝价暴涨引发的低加工费抛货行为。

卓创统计数据,2017年8月全国电解铝冶炼企业总产量294.9879万吨,较2017年7月份减少17.6499万吨,降幅为5.65%,较去年同期增加17.4273万吨,增幅为6.28%。铝行业的供给侧改革已经取得了显著地成果,魏桥、信发、嘉润等企业的违规产能已经全部关停;贵州遵义、百色银海等企业新建产能已经投产完成,但复产产能不及减产产能。8月份的电解铝产量继续走低。虽然电解铝产量小幅减少,但是现货市场库存却有增无减,一方面,下游企业受环保影响,开工率下降,需求较差;另一方面,价格波动较大,下游企业观望情绪较浓,多选择订单推后。随着电解铝价格的不断上涨,合规产能基本完成复产,卓创预计,9月份国内电解铝产量料微幅下降。

安阳市印发秋冬季错峰生产方案:错峰时间:2017年10月1日至2018年3月31日。

三、期货价格分析:

四、下周铝价分析:

本周是国庆假期前最后一个交易周,市场窄幅震荡,价格变动不大。下游企业备货,成交小幅活跃。

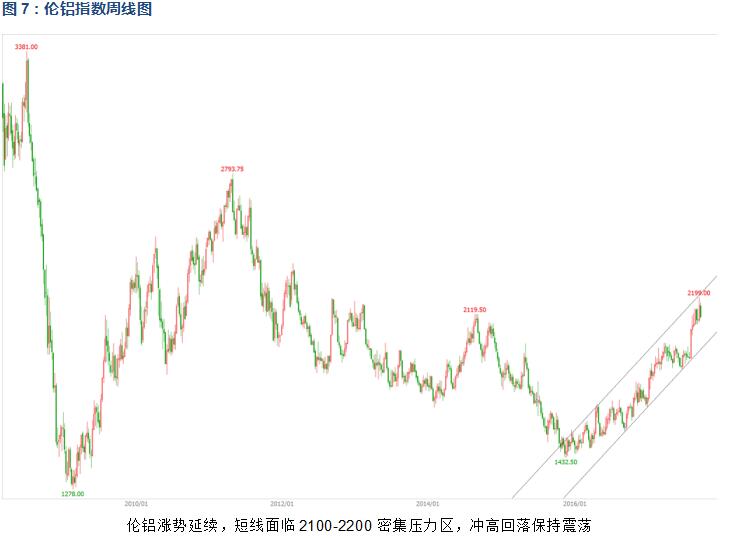

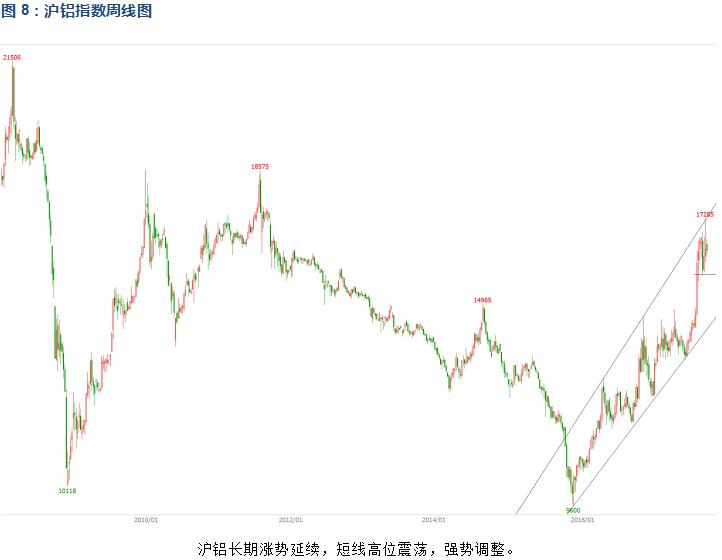

技术图表来看,伦铝涨势延续,短线面临2100-2200密集压力区,冲高回落保持震荡。沪铝长期涨势延续,短线高位震荡,强势调整。

宏观面来看,本周美国公布的经济数据向好,美元回升,外盘有色金属整体保持强势。基本面来看,短期市场暂无重大消息,价格进入均衡期。供应端期现货库存持续保持压力超过220万吨,现货受节前备货需求影响小幅下降,料节后再度回升。期货盘面走势来看,沪铝保持长期涨势不变,中期突破震荡区间失败,仍维持高位强震荡走势,短线方向不明,继续在16000上方震荡为主。15700-16000强支撑之上,维持铝价多头趋势看法。节后铝价料震荡偏强,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!