其他频道

1.行情回顾

本周,国务院提出要求推动火电、电解铝、建材等行业开展减量减产,沪铝飙涨,最高价16755,最低价16090,收于16620元/吨,周涨幅270元或1.65%。成交量减少59.3万手至260.8万手,持仓量减少50870手至31.8万手。其中,在周初,受多头获利回吐影响,沪铝高位连续三日窄幅震荡;周三夜盘,受去产能消息提振,沪铝大幅拉涨,并创新五年新高,随后冲高回落。周五延续涨势,最终全周报收小阳线。

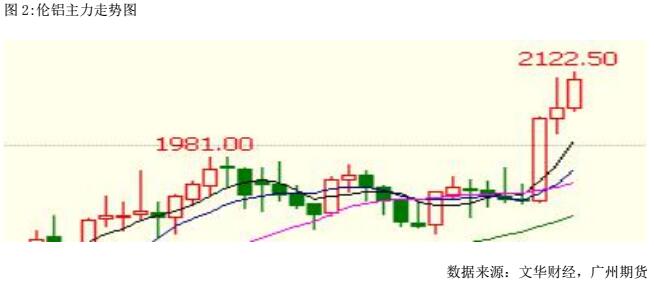

本周伦铝跟随中国走势上涨,并突破两年高点,最高价2122.5美元,最低价2056.5美元,截至25日,收于2106美元,周涨43美元或2.08%。成交量减少29.0手至59.1手,持仓量减少2739 手至67.0万手。

2.基本面分析

2.1基差分析

本周,长江现货跟随期货上涨,运行区间15950-16340元/吨,依旧贴水于期货,本周平均贴水289元/吨。

2.2 库存分析

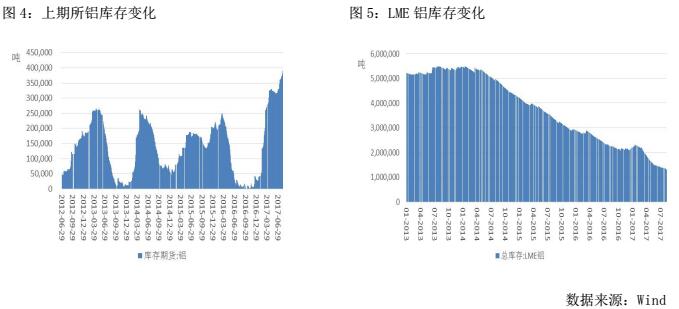

截至8月25日,上期所库存小计489930吨,较上一周增加3138吨,其中期货库存420042吨,较上一周增加296吨。国内库存依旧高企,利空铝价。LME铝库存1321600吨,环比上周23375吨。

3.行业信息

IAI周一公布的数据显示,除中国外,全球7月原铝日均产量为70,100吨,持平于6月。不包括中国在内,全球7月铝产量为217.3万吨,高于6月的210.2万吨。中国7月原铝日均产量降至86,600吨,6月为97,700吨。

环保部印发《排污许可证申请与核发技术规范——铝冶炼(征求意见稿)》,本标准规定了铝冶炼排污单位排污许可证申请与核发的基本情况填报要求、许可排放限值确定、实际排放量核算、合规判定的技术方法以及自行监测、环境管理台账与排污许可证执行报告等环境管理要求,提出了铝冶炼排污单位污染防治可行技术要求。

中色铝冶炼产业景气指数监测结果显示,2017年7月,中色铝冶炼产业景气指数为47.69,位于“正常”区间;先行合成指数为78.69,连续2个月回升。

近日,内蒙古工信部公布《关于内蒙古创源金属有限公司年产80万吨高强高韧铝合金项目产能置换方案的公示》,《公示》内容显示,河南省出让的20.7万吨电解铝产能指标已经花落内蒙古创源金属有限公司。此前,内蒙古创源招标公告显示,公司拟建电解铝产能80万吨,预计2018年底完成投产。

目前无锡地区库存持续增加,某国有大型仓库积极应对,及时启用备用库,并根据现场作业情况合理组织作业团队,确保客户送货及提货效率以及服务水平。目前该仓库进出平衡,库存平稳,场内货物堆放井然有序。

8月24日,SMM统计国内电解铝现货库存(含上期所仓单):上海地区27.6万吨,无锡地区63.3万吨,杭州地区9.2万吨,南海34.5万吨,巩义地区11.1万吨,天津地区5.0万吨,重庆2.3万吨,七地库存合计153.0万吨,环比上周四增加5.7万吨。

海关总署公布数据显示,中国7月铝土矿进口量同比大涨69.39%,至6,140,589吨,来自几内亚的铝土矿进口量继续大涨,同比上涨2倍至2,721,044吨,为最大的铝土矿来源国。

4.后市展望

综合来看,短期影响铝市的最大因素还是供给侧改革消息,投资者需要密切关注中央政策的连续性。技术上看,沪铝处于良好的上升通道中,周四周五更放量突破调整平台,MACD高位钝化迹象较弱,短期维持高位震荡偏强判断。目前来看,沪铝市场最大爆发点仍然来自于中央供给侧政策的解读,高库存和去产能预期的矛盾依然存在,预计后市以震荡偏强为主,运行区间16500-17000。外盘方面,沪铝不断刷新历史地位,对伦铝形成支撑。技术上看,均线指标多头排列,MACD钝化,预计伦铝下周震荡偏强,运行区间2000-2300。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!