其他频道

一、一周市场综述:

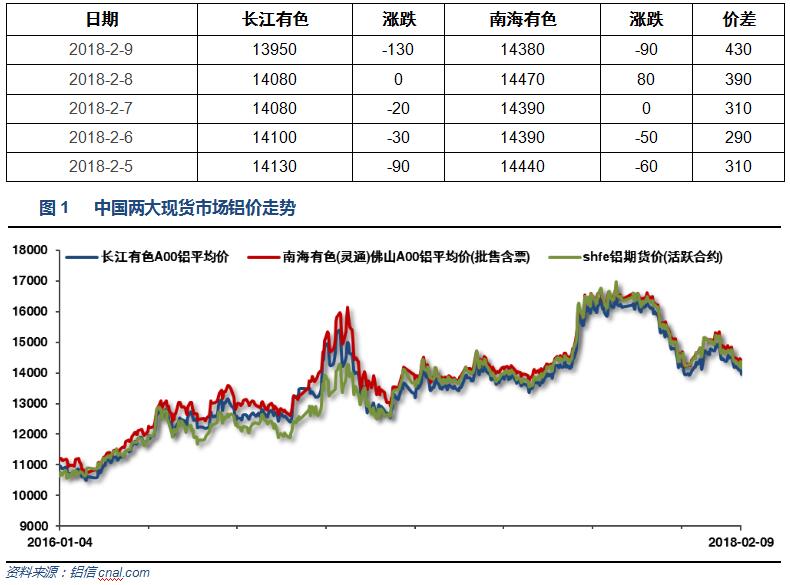

1、一周国内主要现货价格

本周中下游企业逐步进入放假模式,市场有价无市。现货价格继续小幅下滑,长江周末跌破14000,南海表现偏强。两地价差扩大至400左右。

2、一周相关市场表现

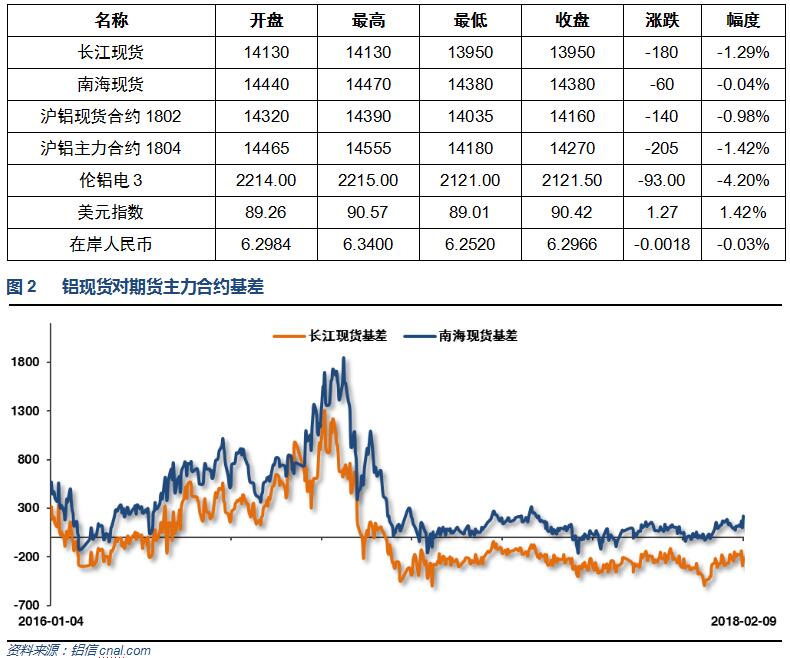

本周期货铝价偏弱走低,现货基差整体走强,长江贴水200左右,南海升水至200左右。

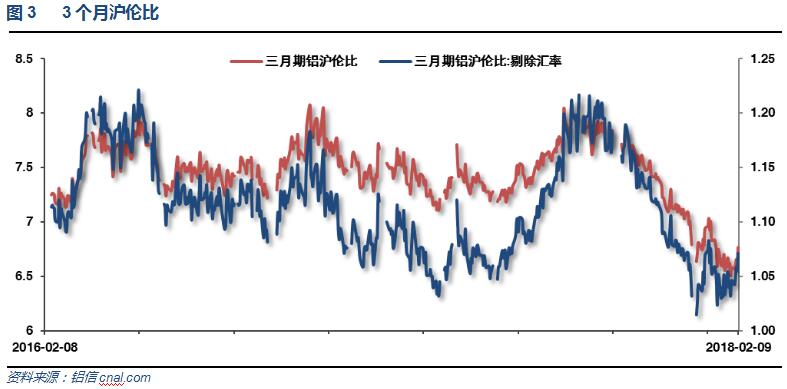

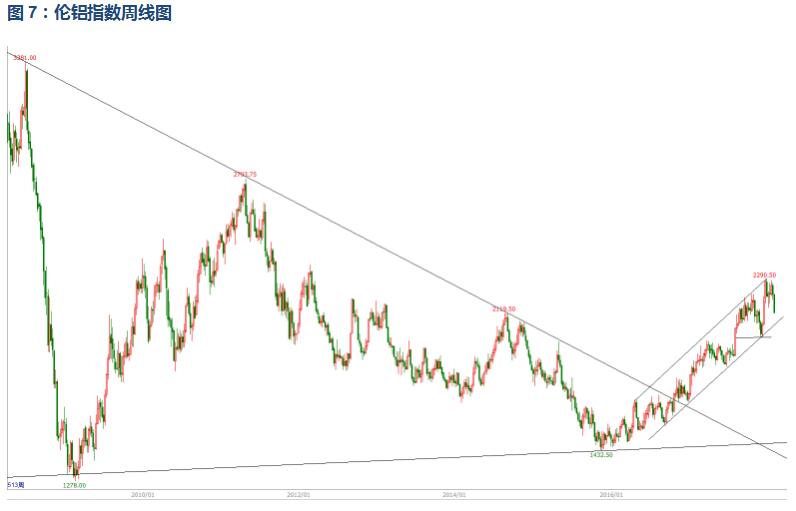

本周伦铝走势偏强,沪铝表现平稳,人民币持续升值,沪伦比至6.7左右

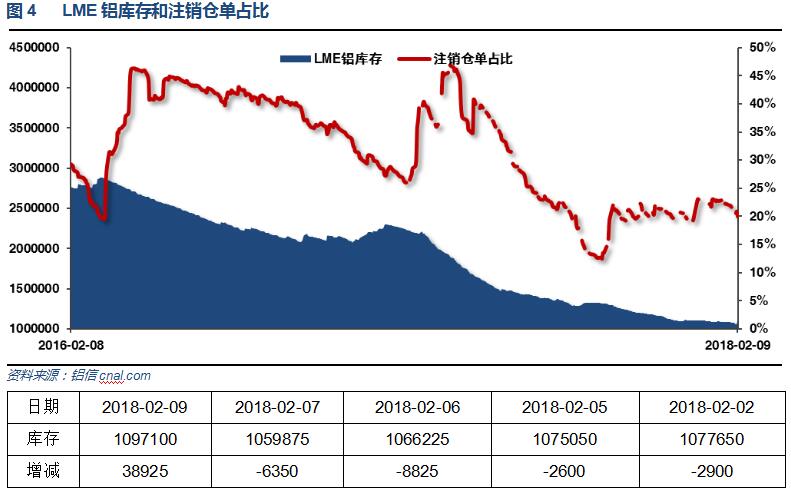

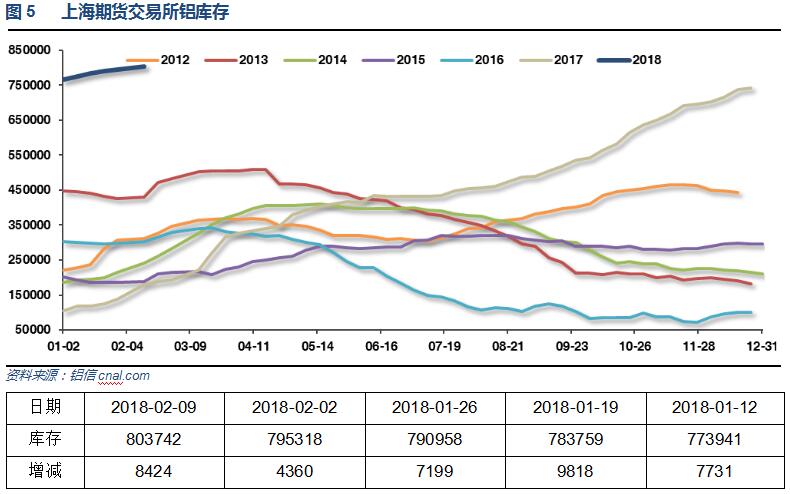

3、每周库存变化

伦铝库存本周继续缓慢下降,注销仓单占比至20%左右

上期所铝库存继续增加超过80万吨

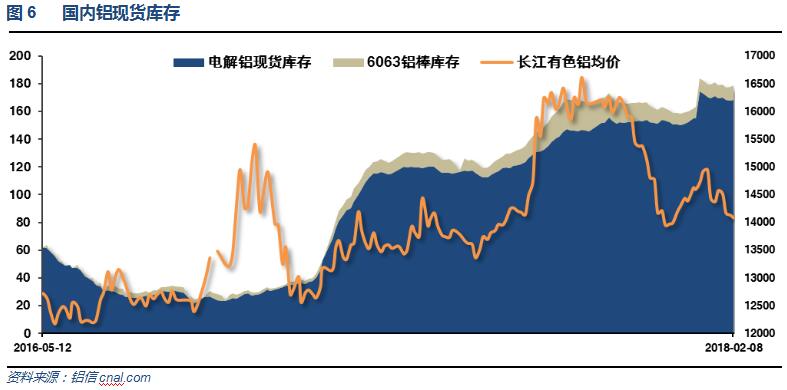

中下游企业逐步放假,市场成交逐步归零,铝锭库存维持170万吨左右,铝棒库存维持10万吨左右,整体现货显性库存维持较大压力,后续料逐步进入库存累积时间。

二、一周要闻回顾:

1、美国1月ISM非制造业指数 59.9,创2005年8月以来新高,预期 56.7,前值由 55.9修正为 56。

美国1月Markit服务业PMI终值 53.3,为4月以来新低,预期 53.3,初值 53.3;去年12月终值 53.7。美国1月Markit综合PMI终值 53.8,初值 53.8;去年12月终值 54.1。

美国2月3日当周首次申请失业救济人数 22.1万,预期 23.2万,前值 23万。美国1月27日当周续请失业救济人数 192.3万,预期 194万,前值由 195.3万修正为 195.6万。

2、欧元区1月服务业PMI终值 58,为2007年8月以来新高,预期 57.6,初值 57.6;去年12月终值 56.6。欧元区1月综合PMI终值 58.8,为2006年6月以来新高,预期 58.6,初值 58.6;去年12月终值 58.1。

欧洲央行管委/德国央行行长魏德曼:宽松政策目前仍然是合适的。欧元升值不太可能对宽松产生反向影响。如果经济增长符合预期,则无需目前程度的QE。欧洲央行在进行沟通时不应担心对市场产生不利影响。

3、【中国央行2018年工作会议:保持货币政策稳健中性 防范化解金融风险】会议称:2018年将健全货币政策和宏观审慎政策双支柱调控框架,保持货币政策稳健中性。将加强金融风险研判及重点领域风险防控,完善金融风险监测、评估、预警和处置体系。将加大市场决定汇率的力度,保持人民币汇率在合理均衡水平上的基本稳定。将完善住房金融体系,建立健全住房租赁金融支持体系。

中国1月财新服务业PMI 54.7,创逾五年半最高,预期 53.5,前值 53.9。中国1月财新综合PMI 53.7,前值 53。

【中国央行:临时准备金动用安排(CRA)累计释放临时流动性近2万亿元】中国央行:近期,除普惠金融定向降准释放长期流动性约4500亿元外,全国性商业银行从1月中旬开始陆续使用期限为30天的临时准备金动用安排(CRA)。目前CRA使用已达高峰,累计释放临时流动性近2万亿元,满足了春节前现金投放的需要。春节后,CRA到期与现金回笼节奏大体同步,银行体系流动性将保持合理稳定。

中国1月CPI同比 1.5%,预期 1.5%,前值 1.8%。中国1月CPI环比 0.6%,前值 0.3%。

中国1月PPI同比 4.3%,预期 4.3%,前值 4.9%。中国12月PPI环比0.3%,前值0.8%。

中国1月出口同比(按美元计) 11.1%,预期 10.8%,前值 10.9%。中国1月进口同比(按美元计) 36.9%,预期 10.8%,前值 4.5%。中国1月贸易帐(按美元计) 203.4亿,预期 546.5亿,前值 546.9亿。

中国1月出口同比(按人民币计) 6%,预期 2.6%,前值 7.4%。中国1月进口同比(按人民币计) 30.2%,预期 5.3%,前值 0.9%。中国1月贸易帐(按人民币计) 1358亿,预期 3300亿,前值 3619.8亿。

4、中国1月未锻造铝和铝制品出口连续第三个月增加,1月铝出口为44.5万吨,较去年12月增加1.1%,且较上年同期的39万吨增长14.1%,触及去年6月以来最高水平。

三、期货价格分析:

伦铝中期涨势延续,短线快速回落,继续维持2000-2300区间调整。

沪铝表现明显偏弱,短线继续震荡回落,考验前期下跌低点

四、下周铝价分析:

本周中下游企业逐步进入放假模式,市场有价无市。现货价格继续小幅下滑,长江周末跌破14000,南海表现偏强。两地价差扩大至400左右。

行情图表来看,伦铝中期涨势延续,短线快速回落,继续维持2000-2300区间调整。沪铝表现明显偏弱,短线继续震荡回落,考验前期下跌低点。

本周宏观面来看,全球股市大跌,美元跳升重回90,市场风险偏好大幅改变,所有风险资产遭到抛售。大宗商品价格集体下跌,有色金属中伦铝受美元回升影响快速回落。行业基本面来看,中下游企业进入春节假期,市场有价无市,跟随弱势震荡为主。期现货库存保持较大压力,合计超过250万吨,春节期间现货库存料继续累积。期货盘面来看,伦铝整体表现仍强于沪铝,短期受内外汇率问题影响表现偏弱。下周为节前最后一个交易周,铝价料继续震荡为主,仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!