其他频道

一、 行情回顾

本月,美元回落,氧化铝价格上涨,推动铝价走强。沪铝主连本月开盘价14525元/吨,收盘价14890元/吨,月涨365元,或2.51%。波动范围:14430~15100元/吨。成交量增加838516手至4618652手,持仓量减少21512手至244496手。

本月美元指数冲高回落,开盘价94.520,收盘价95.092,月涨0.581或0.61%。波动范围:94.416~96.984。

外盘方面,本月美元指数回落,叠加境外氧化铝由于生产商交货延迟,境外氧化铝供应缺口有扩大趋势,伦铝走强。伦铝开盘价2078.5美元/吨,收盘价2118美元/吨。月涨40美元,或1.92%。波动范围:2007~2178美元/吨。成交量减少401手至316608手。持仓量增加22347手至641197手。

二、 库存情况

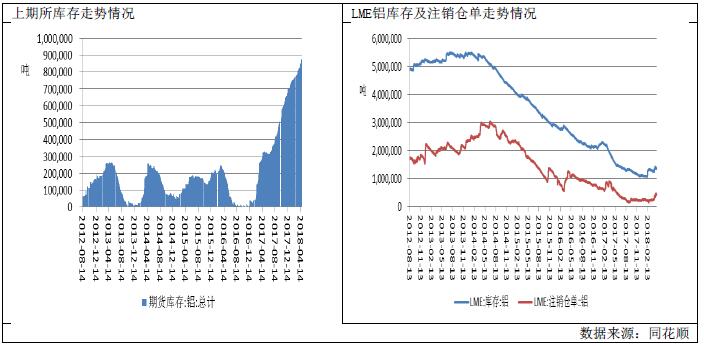

国内方面,截至8月31日,上期所铝期货库存为881940吨,较上月下降23237吨,库存下降,利好铝价。

截至8月31日,LME库存为1070750吨,较上月减少125550 吨。注销仓单为290000吨,较上月减少58475吨,占比为27.08%,注销仓单占比达到较高水平,表明后市伦铝库存还会下降,利好铝价。

三、 现货情况及价差走势

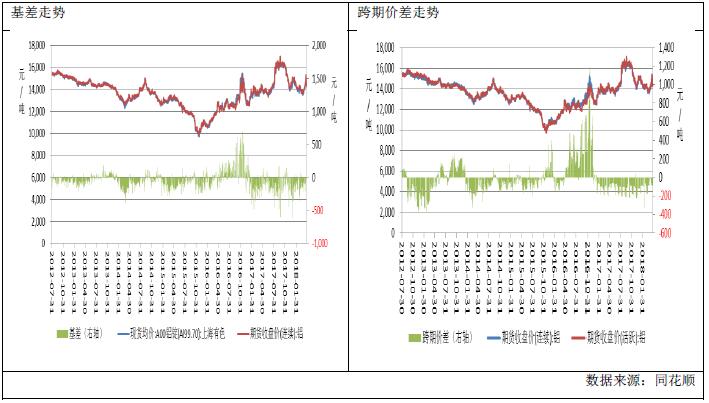

7月份A00铝锭均价为14006.36 元/吨,月环比下跌367.14 元/吨,7月份基差均值为-53.86元/吨,月环比下跌62.36元/吨。

跨期价差方面,本月近月合约贴水与主力合约,平均贴水92.05元/吨,较上月增加25.2元/吨,本月并没有出现跨期套利机会。

四、 供需分析

原材料价格走势

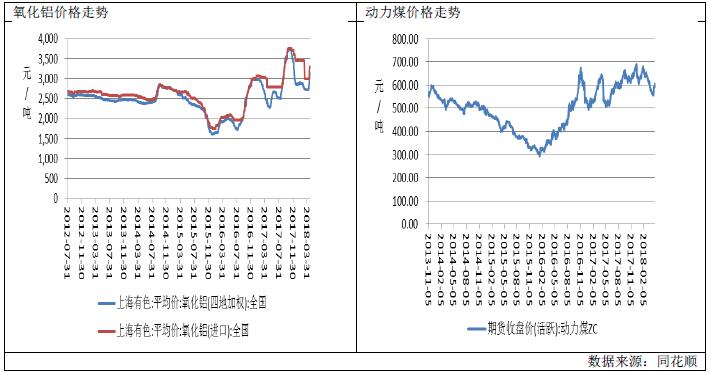

截至8月31日,全国氧化铝加权平均价达到3117.26元/吨, 7月份均价为2865.14元/吨,比上月涨252.12元/吨。据卓创资讯,影响本月氧化铝价格下跌快速上涨的因素主要有: 第一, 受环保趋严影响,铝土矿供应延续紧张局势。受环保、矿山治理、安监因素影响,目前铝土矿供应继续趋紧,拿矿难度提高, 成本显著增加;第二, 近期海外氧化铝价格持续上涨,国内外价差依旧存在,国内氧化铝出口积极,国内市场供应越加紧张;第三,近期生产厂维持长单出货且成品库存位于低位, 叠加采暖季预期,惜售心态比较明显。

据卓创监测, 2018 年 7 月氧化铝产量为 580.6 万吨, 同比减少 3.68%; 2018 年 7 月氧化铝进口量 1 万吨,环比大幅减少 80%,同比大幅减少 96.49%;氧化铝出口量 10.46 万吨,环比大幅减少11.36%,同比增加近 35 倍。 2018 年 1-7 月我国氧化铝进口量累计 36.5 万吨, 出口总量累计 34.36万吨。

生产成本方面,本月电解铝生产成本为14417.02元/吨,较上月上涨573.45元/吨,盈利79.93元/吨,盈利比上月减少82.86元/吨。据卓创资讯,2018 年 8 月份全国电解铝企业亏损比例明显增多。据卓创统计, 8 月份电解铝产能成本在 12000元/吨以下的产能规模为 0, 占比 0%; 12000-13000 元/吨产能规模 546 万吨,占比 15.55%; 13000-14000 元/吨产能规模为 1440.6 万吨,占比 41.26%;产能成本大于 14000 元/吨的产能规模 1507.6万吨,占比 43.18%。总体来看,电解铝亏损产能占总产能的60%左右,预计9月电解铝成本将继续随原材料的价格上涨而增加,利好铝价。

下游需求方面,据卓创监测数据显示,2018 年7 月份中国汽车用铝量26.07 万吨,较上月环比下跌10.79%,较去年同期同比下跌0.81%,去年同期汽车用铝量为26.28 万吨。2018 年1-7 月份汽车累计用铝量为205.45 万吨,同比上涨3.28%。具体数据显示,2018 年7 月份中国汽车产量204.28 万辆,环比下降10.79%,同比下降0.81%;销量188.91 万辆,环比下降16.93%,同比下降4.16%。在宏观氛围未有明显好转的情况下,预计我国车市亦难有亮眼表现。

进出口分析

海关数据显示,2018年7月中国氧化铝出口量为104196吨,1-7月累计出口343578吨,同比增长1034.4%,主要因境外氧化铝价格高于国内氧化铝价格。

截至8月31日,铝沪伦比值为7.0568,月环比上升0.2072,依然低于6年均值7.392。波动范围:6.8486~7.1909。表明我国铝型材出口依然存在盈利。7月我国未段扎的铝及铝型材出口量为52万吨,同比增加17.9%,1-7月我国未段扎的铝及铝型材累计出口量为323万吨,同比增长13.6%。

五、 后市预测

综上所述,外盘方面,库存持续下降,氧化铝供应维持紧张状态,利好伦铝,但贸易战氛围尚未缓解,这将对金属价格造成利空影响。技术上看,伦铝月线在布林带上轨和中轨之间运行,但是MACD月度指标出现死叉,预计9月伦铝震荡偏强,云心区间2050-2250。国内方面,中美贸易战再度升级,宏观利空持续打压沪铝价格。国内宏观政策方面,积极财政政策更加积极,但能否对铝市下游形成提振还有待观察。近期国内氧化铝价格持续上涨,对电解铝成本提供强力支撑,且库存持续下降,沪铝基本面想好。技术上看,月K线在布林带中轨和上轨之间运行,月度MACD指标双线向下发散。预计下月沪铝亦震荡偏强,运行区间14500-15500。仅供参考。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!