其他频道

一、行情回顾

(一)宏观:美国经济依旧强劲推升美元走强

本周国内工业经济数据发布,工业企业利润承压回落;美元再度回归强势,因 美国经济数据强劲和降息热情降温;欧洲央行维持利率不变,但释放宽松信号; 此外,中美贸易摩擦趋于缓和,但贸易局势不乐观。

1—6 月份,全国规模以上工业企业实现利润总额同比下降 2.4%,降幅较 1-5 月 份稍有扩大,二季度整体呈降幅收窄态势,建材、电力、消费品行业表现较好, 受原油上涨、铁矿石价格上涨,石化、钢铁行业降幅显著,此外汽车行业需求 低迷,利润大幅下降;不过,1-6 月工业增加值仍表现偏稳。

本周美国经济数据依然保持偏强,6 月耐用品订单数据、二季度 GDP 数据好于预 期,尽管二季度美国经济放缓,但好于市场预期,企业投资、就业表明仍支撑 美国经济强劲表现。此外,欧洲行业欧洲央行利率决议上释放鸽派信号,为 9 月份降息做铺垫。

本月 30 至 31 日在上海进行第十二轮经贸磋商,谈判地点转移加上近期新闻联 播释放氛围显示,中国已对美方漫天要价显示明显厌恶情绪,显示国内掌握谈 判的主动权,局势继续恶化的趋势降低;不过,国内已重新对美大宗农产品采 购,改善市场风险偏好。另外,法国率先发起对大型互联网企业开证数字税, 此举刺激美国强烈反对,特朗普立即发起对法国 301 调查,若法国执意开证数 字税,美国可能将予以关税报复。除法美贸易摩擦外,欧美之间仍未展开贸易 谈判。

(二)电解铝:美联储降息力度下降 美元强势打压金属回调

电解铝方面,本周国内铝价先抑后扬,受美国经济强劲,货币宽松预期有所降 温,金属回吐前期涨幅;而周内国内铝锭库存再度回归下降,超过了市场对淡 季铝锭累库存的预期,国内铝价受提振上扬;不过 LME 铝库存继续回升,LME0-3 升贴水扩大,LME 铝价继续承压回落。周五沪铝主力 1909 收盘报 13875 元/吨, 较上周五下跌 60 元/吨,周五 LME15:00 报 1819 美元,较上周五同期下跌 36 美 元,沪伦比 7.63,较此前有所回升。

消息方面,在氧化铝价格持续回落时,多家氧化铝企业释放检修计划,氧化铝 价格企稳;环保部 27 日表示,达到超低排放 A 级企业在今年冬季重污染应对时 不需采取限产或停产等减排措施。不过,环保部表示不会统一组织对工业领域包括钢铁企业进行限产或停产,地方对冬季工业企业生产有明确规定的,按照 地方法规执行。俄铝二季度铝销售较一季度大幅增加 21%,但产量仅增加 1%, 俄铝表示美国长达 10 个月制裁中恢复,此外俄铝周二表示,公司已 7 月 23 日 完全启动位于 Siberia 的 Boguchansk 铝冶炼厂的第二条生产线,该厂产能 30 万吨两条线。

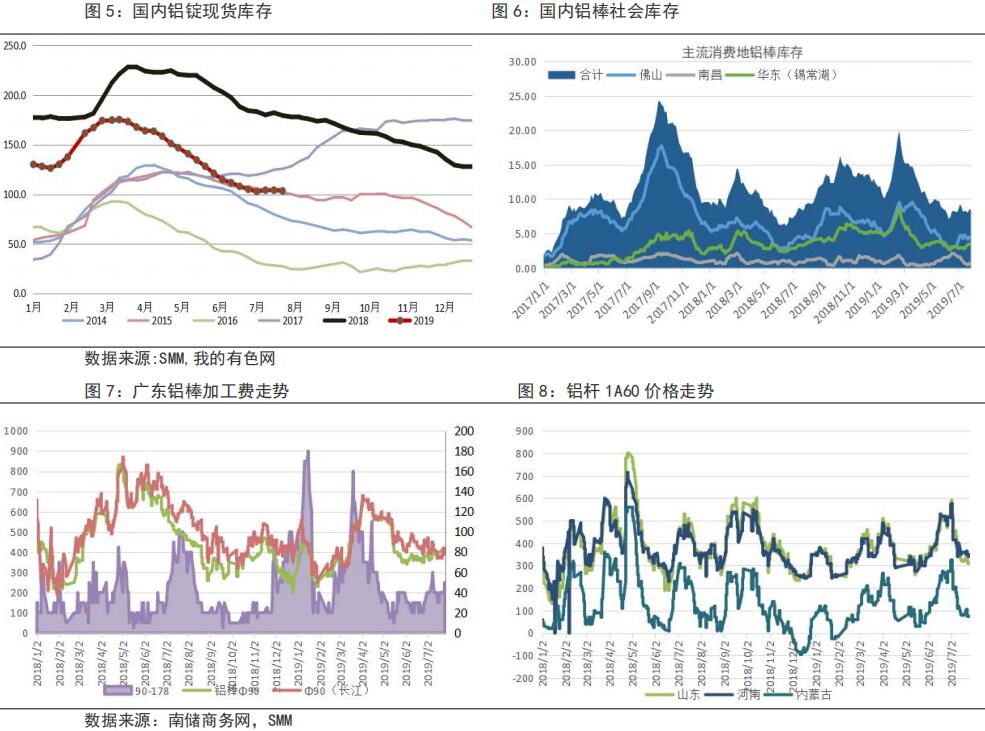

库存方面,截止本周四 25 日,SMM 公布国内铝锭库存 103.5 万吨,较上周四下 降 0.7 万吨,周内降幅 1.2 万吨,佛山有所增加,其余地区均有下降;钢联铝 棒库存 8.35 万吨,较上周四增加 3500 吨,无锡、佛山、南昌均有所增加。

电解铝产能方面,截止本周末,鲁证期货统计国内电解铝开工产能 3664.9 万吨, 较上周末增加 11.5 万吨,增量主要来自陕西美鑫铝业投产和魏桥铝电复产,投 产进度表上修魏桥投产速度,下调神火、百矿新增产能投产速度。截止目前, 年内新增电解铝产能 134 万吨,减产产能 119 万吨,复产产能 44 万吨。

(三)氧化铝:氧化铝减产检修消息增多 企稳迹象增强

氧化铝方面,本周氧化铝出现逐渐止跌企稳迹象,在多家机构发布减产、检修 等释放价格企稳信号后,市场报价区域平稳,买方双方开始陷入拉锯状态,北 方地区传出的消息来看主流的成交价格基本已跌至 2450-2500 元/吨,而南方地 区传出最低的成交价格更是位于 2400-2450 元/吨,即使价格保持低位运行成交 数量也并不多。

氧化铝开工方面,近期减产检修企业频现,重庆博赛水江氧化铝厂检修停产 1 条线约 30 万吨,兴安化工检修 100 万吨一个月,信发化工计划检修 100 万吨一 个月,中铝华兴铝业降低焙烧量,涉及产能 30 万吨;中铝河南降低焙烧量,涉 及产能 20 万吨;兆丰铝业计划检修停产部分产能。而海外市场海德鲁复产 6 月 中旬已达到 85%左右,超过市场预期,令海外 FOB 氧化铝价格迅速跌至 296 美元/吨。鲁证期货统计国内氧化铝产能开工修正至 7335 万吨(尽管产能统计准确 性较低,但估计总体上维持过剩状况),不考虑近期检修产能。

矿石方面依旧维持稳定,当前其地区的主流含铝 60%,铝硅比 5.0 品位的矿石基 本位于 480-500 元/吨,山西地区不断有最新转型的企业,由国产矿石向进口矿 石方向转变,改善工艺或者直接进口一水矿与国产矿石混用投入生产。河南地 区含铝 60%,铝硅比 5.0 品位的矿石高价位于 480/吨左右裸价到厂,而低价则 仅仅位于 420 元/吨左右裸价到厂。越拉越多大型氧化铝厂开始改造生产线采用 进口矿石,且进口矿石成本相对更低,后期可能压低国产矿石价格。

虽然低价状态下,减产检修出现,但实际提振效果有限,一是检修距离减产有 一定距离,短期性、临时性较强,特别是对产量影响的真实性有待考究;二是 市场担忧情绪较浓,表现仍然比较悲观,预计国内氧化铝价格距离企稳反弹需 要时间消化,等待库存消化、产量下降。

二、行情预测:缺乏强劲驱动 价格区间震荡

近期铝市明显缺乏强劲的驱动力,受宏观消息扰动较大,导致价格整体维持小 区间震荡,一是基本面方向性不够强劲,经济下行,需求疲软,尽管供给更弱, 但由于较高水平下,难以启动低库存驱动行情,平衡缺乏支撑。二是铝期货市 场大,投资资金青睐度低,缺乏主力资金,其波动率已是期货市场最低品种。

从宏观面来看,中美两国经济表现都在放缓,但整体都好于预期,这也意味着 7 月底中央经济工作会议和美联储 7 月议息会议恐难有超预期表现,前者房地产 仍将坚持调控不防松,金融行业防风险,后者近期美国数据较好,降息次数、 降息幅度预期已明显下降。贸易谈判方面,针锋相对越来越明显,这互相促进了解双方的底线,反而距离达成协议更进一步,可能在适当时候达成协议,目 前看距离较远。

如果接下来市场库存延续本周去化速度,将修复此前对淡季需求放缓的预期, 提高对 9-10 月份需求回升时库存去化速度,价格支撑会比较强,但上升空间不 大,预计下周美联储、中美第十二轮贸易谈判及中国二季度经济工作会议等, 市场波动性增加。

逻辑:铝市缺乏强劲驱动力,宏观扰动较大,基本面偏弱,淡季需求表现差, 中期去库有预期支撑,预计短期价格维持区间震荡,突破边际可以关注增仓买 入或抛空。

策略:主力 13600-14000 区间操作。

三、一周价格回顾

四、一周重点新闻

1.6 月底中国再生铝合金库存量环比减少 6.3%

2019 年 6 月底中国再生铝合金生产商库存量约 6.8 万吨,环比减少约 6.3%,同 比增加约 51.3%。6 月底江苏地区再生铝合金库存量约为 1.03 万吨,环比增加 约 9.6%;广东地区再生铝合金存量约为 1.01 吨,环比减少约 5.4%;山东地区 再生铝合金库存量为 6,084 吨,环比减少约 10.9%;上海地区库存量在 2,198 吨 左右,环比减少约 49.4%

2.加纳驻华大使到访滨州:希望能与滨州开展铝业方面的合作

据滨州日报,7 月 19 日,滨州副市长贾善银会见加纳共和国驻华大使爱德华 博 阿滕一行。爱德华·博阿滕向滨州铝企业发出邀请表示,加纳有丰富的铝土矿 资源,希望在未来的发展过程中,加纳能与滨州开展铝业方面的合作,助力滨 州打造世界级高端铝业基地。加纳政府将大力支持滨州经济社会发展,十分欢 迎滨州企业到加纳投资兴业。

3.乌克兰对我铝轮毂发起反倾销调查

据商务部网站消息,2019 年 7 月 19 日,乌克兰跨部门国际贸易委员会发布公告, 决定对从中国和俄罗斯进口的铝轮毂发起反倾销调查。涉案产品税号为: 8708705090。

4.6 月南美洲铝产量同比上涨 8%

据世铝网,6 月南美地区原铝产量增至 9.5 万吨,同比增长近 8%。2018 年南美 洲全年原铝总产量 116.4 万吨。根据美国地质调查局的数据,全球大部分铝产 量来自亚洲。南美洲主要铝生产国有巴西、圭亚那、委内瑞拉、厄瓜多尔、哥 伦比亚,但近年来该地区原铝总产量大幅下降

5.6 月全球原铝日均产量继续反弹至 71300 吨

国际铝业协会周一公布数据显示,6 月份全球(不包含中国)原铝日均产量继续 反弹至 71300 吨,升至去年 11 月份以来最高。

6 月全球(不包含中国)原铝产量回落至 214 万吨。

其中,亚洲(不含中国)原铝产量 36 万吨,非洲产量 13.5 万吨,北美 31.4 万 吨,南美 9.5 万吨,海湾地区 44.9 万吨,西欧 28.4 万吨,中东欧 34.4 万吨, 大洋洲 15.9 万吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!