其他频道

第一部分 市场研判

本周内外铝价步入调整走势,其中沪铝的连续走弱令沪伦比值逐步回落但仍处在较高水平。周内宏观数据面依然平淡,市场关注的重心仍是中美贸易争端的进展情况。虽然美国方面不时传来了一些不痛不痒的缓和消息,但中国可能限制稀土出口的新闻还是令市场情绪出现了恶化,避险情绪的持续释放令铝价走势不断承压。从产业方面的情况来看,河南神火火灾引发的供应焦虑已被市场彻底消化,山西氧化铝环保关停的影响也在逐渐降温。随着海外氧化铝供应过剩预期的不断提升,国内氧化铝供需失衡的时间窗口或将提前压缩,进而减少对电铝产能的限制。而终端消费目前已进入旺季尾声,在经济增长前景不确定性不断增大的情况下,后市消费走弱预期的升温也在影响市场看涨信心。但考虑到原料供应存在客观缺口,在再平衡的时间窗口内,成本给予的支撑或将继续有效。因此我们预计沪铝的弱势震荡走势还将延续,区间操作为主。

第二部分 铝产业链

本周高品位铝土矿报价分别是河南530元/吨,较上周上涨30元/吨;贵州380元/吨,山西540元/吨,与上周价格一致。国产氧化铝三地均价3133元/吨,较上周上涨3元/吨;港口氧化铝价格3140元/吨,与上周价格一致;澳洲氧化铝FOB报价为377美元/吨,较上周下降3美元/吨,按照31日美元兑人民币中间价6.8992计算,跌幅约为21元/吨。在周内氧化铝价格涨势趋缓,地区矿石价格上涨的影响下,本周氧化铝生产利润有所分化。按31日价格计算,河南地区的生产利润较上周下降50元/吨,但仍处在盈利状态。山西地区的生产利润较上周上涨5元/吨,获利速度明显放缓。贵州地区平均利润涨至760元/吨附近,较上周上涨10元/吨。本周铝土矿价格稳中小涨,北方地区环保监管依然保持高压态势,各在产矿山产出情况仍不够理想,令供应端继续保持偏紧状态。而氧化铝生产企业在生产利润持续扩大的刺激下,备库意愿持续走高,使得矿石价格出现上行。但考虑到进口矿石正持续流入,国产价格上行空间或将有限。本周国内氧化铝价格基本持稳,受海外供应增长以及交口信发继续出料影响,市场交易主体对价格的分歧愈发明显。中小体量的卖方担心进口量的不断上升将继续打压价格,“落袋为安”心态较上周更为明显。铝厂采购方心态本周依然持稳,在目前国内现货供应量没有出现大幅下降之前,按需采购的外在表现加深了卖方的恐慌感。由于无法通过成交价量的形式来摸清当下的供需面情况,因此本周做市资金的可操作空间非常有限,也令周内价格整体稳固。由于表观供应缺口与实际现货市场存在明显的周期差,因此依据当下供需现状定价的氧化铝价格存在估值不充分的情况。随着后期铝厂需求的稳步释放,环保关停导致的绝对缺口终将有所体现,届时氧化铝价格或将再度出现回升,但涨幅将会温和许多。

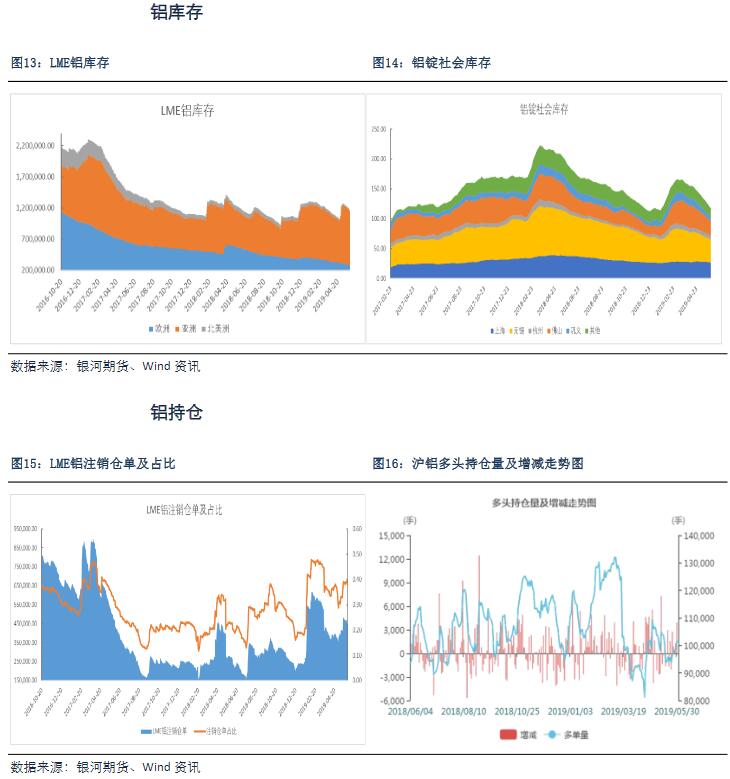

本周现货铝价逐渐回落,截止5月31日,长江现货铝锭均价为14190元/吨,较上周下降50元/吨;铝锭现货对当月升水10元/吨,与上周价格一致;沪粤两地价差收窄至80元/吨,较上周下降10元/吨。周内初期受月末资金以及税务操作影响,市场交投情况有所转冷。同时受消费旺季结束的拖累,下游企业采购意愿也有所回落,中间商在现货升水以及盘面升水的情况下,继续维持反套操作,使得现货升水出现下滑。不过伴随着铝价的不断下移,周末几日现货采购已有所好转。本周沪粤价差有所收窄,由于华南市场的买兴出现下滑,导致现货采购情况有所转冷,进而影响华南升水。而华东市场抛压依然较重,使得两地价差继续维持。截至5月30日,我的有色数据显示,本周国内主要地区铝锭社会库存合计122.5万吨,较上周下降5.5万吨,库存降幅有所收窄。本周终端需求稍显疲态,随着消费旺季步入尾声,采购情况的边际转冷或将继续拖累去库表现。并且随着炼厂投复产产能的逐步释放,后期到货量的逐渐回升也将影响去库速度,但整体的去库状态料将继续维持。同时在目前现货端升水有所转弱的情况下,近远月价差结构也有再度转向的可能,因此下周现货端的供应压力或将有所增强,不过考虑到端午小长假即将来临,现货市场的整体热点还将维持。

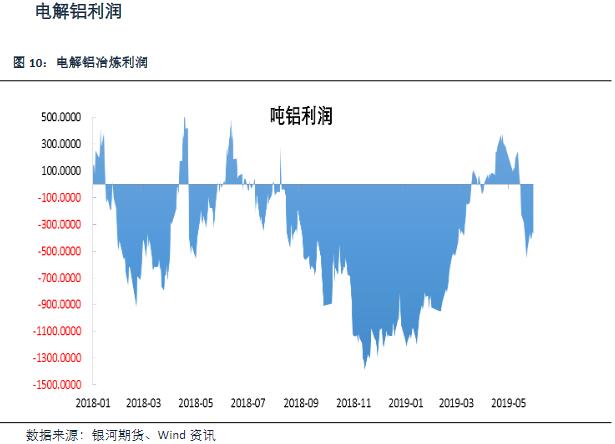

从行业利润角度来看,在原料价格涨幅放缓,铝价持续回落的情况下,本周电解铝生产企业平均冶炼利润维持低位。本周氧化铝三地均价为3133元/吨,较上周上涨3元/吨;氟化铝价格为8900元/吨,与上周价格一致;预焙阳极四地均价为3402.5元/吨,也与上周价格相仿。综合计算周内平均冶炼成本较上周上涨约6元/吨,平均完全成本已涨至14576元/吨附近,在铝价持续回落的拖累下,周内冶炼利润继续维持低位。并且从目前原料市场的情况来看,除了氧化铝处在上涨状态以外,其余原料价格也有反弹的潜在趋势。因此在成本重心不断上移的影响下,铝厂的盈利状况料将继续恶化。

本周沪伦比值高位持稳,最新比值在7.92附近。周内海外数据面继续平淡,美国一季度GDP终值虽下修至3.1%,但高于3%的市场预期表明在未受到贸易争端影响之前,美国经济的基本情况依然稳固。而中国5月官方制造业PMI数据已跌破50荣枯线并创下三个月的新低,特别是5月新订单数据的大幅下滑说明制造业整体需求正处在回落状态,或将继续加深市场的悲观情绪。在双边经贸关系日趋紧张之际,投资者避险情绪的显著上升对铝价表现的影响依然有着引领作用。在悲观预期的干扰下,后市比价或将继续在高位持稳。

后市展望

周五沪铝低位盘整,主力合约1907停盘前平于14155元/吨,沪铝指数持仓减少2780手至69万手。现货市场,上海成交价在14160-14180元/吨之间,价格较昨日基本持平,对当月平水~升水10元/吨,无锡现货成交价在14160-14180元/吨之间,杭州成交价在14220-14240元/吨之间。广东地区成交价格集中在14230-14250元/吨,粤沪价差维持在80元/吨附近,贸易商交投氛围转好,接货、询价者增多;当地下游企业因周末临近,备货力度亦有提升。整体来看今日华南地区铝锭现货成交尚可。行业方面,国际铝业协会数据显示,2019年4月份全球氧化铝产量约为1,018万吨,环比减少约1.1%,同比小幅增加0.6%。今年1-4月份全球氧化铝产量累计约为4,039万吨,较去年同期增加约1.6%。操作上来说,中美经贸对峙或将进一步升级的悲观预期令投资者避险情绪持续高涨,需求前景的暂不乐观或令铝价继续承压。从基本面的情况来看,海外氧化铝供应过剩预期的不断升温,正在削弱国内氧化铝价格的上涨基础。随着终端需求步入旺季尾声,去库放缓的普遍预期也令看涨信心出现不足。不过考虑到氧化铝供应缺口的暂难填补,我们预计沪铝的震荡行情还将延续,建议区间操作为主。(仅供参考)

期权方面,本周铝价持续回落,主力合约1907触及下方14115支撑位之后逐渐回升。结合基本面判断,短期内铝价将难以突破13900-14400价格区间。因此建议卖出14400以上看涨期权同时卖出13900以下看跌期权,获取宽跨式组合权利金收益,具体期权报价请参考日报。(仅供参考)

行业新闻

土耳其CTC矿业于本月中旬和中国一买家达成了5.5万吨左右铝土矿出口交易,计划两周后发运,该公司某消息人士透露。5月份,他们计划生产7万吨左右铝土矿,6月份产量或将增至10万吨,因为他们将开发一个新的矿区,年产能100万吨。其铝土矿总年产能将达190万吨。

中国海关总署公布的数据显示:中国4月氧化铝进口量为6万吨,1-4月累计进口22万吨,同比分别下降42.6%和23.9%。数据显示,中国4月未锻轧铝及铝材进口量为42,098吨,同比增加1.9%,1-4 月累计进口162,161吨,同比减少5.3%。

中国铝土矿进口量在4月份达到创纪录水平,根据中国海关总署的数据,铝土矿总进口量从3月份的903万吨上升至977万吨,增加8%。

5月24日上午,山东耐材王铝分公司举行采矿复产仪式。山东耐材作为山钢集团的全资子公司,所属王村铝土矿是山东耐材的重要原料产地,5月21日,省自然资源厅颁发了采矿许可证,矿区停产问题得到了依法依规解决。

伊朗主要铝生产商在3月21日至4月20日的总产量为20,415吨,与去年同期相比下降了33%。虽然伊朗铝业公司(Iran Aluminum Company)的铝产量同比上涨2%至15297吨。但是排在第二、三的位的铝业公司的产量同比大幅下降:Hormozal铝业公司的产量为2,625吨,同比下降73%。

2019年5月28日,山西华圣与溢鑫铝业签署了《电解铝产能置换指标转让协议书》,山西华圣铝业有限公司同意将其年产19万吨电解铝产能指标一次性全部转让给鹤庆溢鑫铝业有限公司,转让价格(含税)为5,000元/吨,按年产19万吨计算,交易总价为人民币9.5亿元。

5月24日,云南省文山州委副书记、州长张秀兰带队到重庆参加第三届中国高精铝材深加工技术、装备、应用商务对接会,向参会企业推荐文山。张秀兰说,文山拥有丰富的铝土矿资源,是云南省铝土矿地质找矿重点区域和铝产业可持续发展的配套资源地。目前,全州铝土矿控制储量1.5亿吨,可开发储量1.1亿吨,远景储量2亿吨以上,居全省第1位,铝硅比在4—8之间。文山州按照云南省委、省政府将文山规划布局为全省水电铝材一体化产业基地的部署,重点规划布局了3个水电铝材一体化产业园区,制定了全产业链发展规划,到2020年,全州氧化铝产能达到200万吨,电解铝产能达到300万吨左右,实现80%以上的电解铝就地转化;到2025年,全州电解铝产能达到300万吨以上,铝材总产能接近300万吨,努力实现接近100%就地转化。现在州内建有云南省唯一一家氧化铝企业,目前年产能140万吨,实际可达160万吨,公司今年还将增加一条40万吨生产线,届时产能将突破200万吨。

日前,巴林铝厂最新的6系列电解槽已投产,从而使它的原铝总产能达到150万吨/年,登上世界原铝企业泰山之颠,成为全球最大单一原铝厂。6系列电解槽用的是阿拉伯联合酋长国环球铝业公司的专利DX+Ultra电解技术。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!