其他频道

内容摘要:

宏观: 美联储进一步强化降息预期 美元走弱

电解铝: 氧化铝价格大跌 铝价延续下跌

氧化铝: 成交不活跃 贴水持续扩大

行情预测: 利空因素仍未消化 G20 利好铝价反弹可做空

逻辑 : 消费放缓、氧化铝价格下跌等利空因素仍未完全消化,铝价短期仍然回调空间,不过 G20 会议改善中美贸易紧张关系,利好风险情绪修复,注意价格反弹的机会。

策略: 主力反弹至 13900 元/吨附近可做空。

一、行情回顾

(一)宏观:美联储进一步强化降息预期 美元走弱

美联储 19 日在结束为期两天的货币政策例会后发表声明表示,美国经济面临的不确定性增加,将采取适当措施,以保证美国经济持续扩张。市场据此解读为,美联储释放“鸽派”信号,或将在短期内降息,这引发美元指数下跌,新兴市场资产及大宗商品价格获得资金的青睐,价格反弹。

同时,近日美国与伊朗紧张关系升级引发外汇市场避险需求提升,本周,美元指数从美联储会议前的窄幅波动“观望”转为会议之后连续显著下跌。

(二)电解铝:氧化铝价格大跌 铝价延续下跌

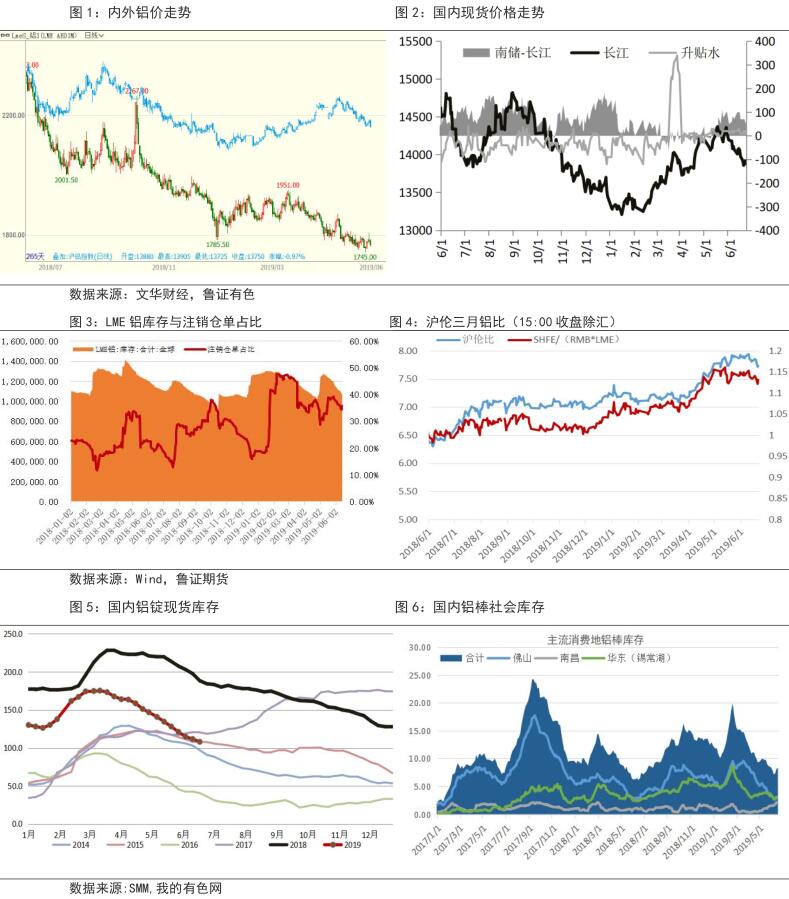

电解铝方面,本周铝价继续下跌,沪铝升水结构有所收敛,沪铝主力 1908 最低至 13745 元/吨,铝价继续回落主要因氧化铝价格支撑减弱、消费进入淡季,需求放缓。沪铝主力 1908 合约周五收盘报 13745 元/吨,较上周五下跌 165 元/吨;周五 LME 三月铝收盘报 1768 美元/吨,较上周上涨 10 美元/吨,沪伦比值大幅回升;周五长江现货报价 13880 元/吨,较上周下跌 100 元/吨。

库存方面,20 日 SMM 铝锭社会库存报 108.1 万吨,环比上周同期下降 3.7 万吨,降幅相当,但相比前期仍然显著放缓;17 日钢联铝棒库存报 8.3 万吨,较上周四略有回升。

铝棒加工费方面,受消费淡季压力,加工费继续维持低迷,江西地区库存压力增加,加工费大幅下跌。广东市场加工费仍维持320-400元/吨,江西市场170-280元/吨,因江西市场库存大幅增加,大户大幅抛售现货,推动价格大幅下挫,无锡市场 300-400 元/吨,临沂市场送到 410-450 元/吨。

铝杆方面,今年是国网招标高峰,分别在一季度和三季度,线缆企业交单赶工需求强劲,加上部分铝杆产能退出市场,导致铝杆加工费快速上涨,目前山东、河南地区铝杆加工费均价在 500 元/吨左右,内蒙古均价在 250 元/吨。此外,焦作万方受焦作市环保要求,全部暂停对下游铝水供应,导致下游铝棒、铝杆、铝板带等生产停产,影响不部分铝杆生产。

电解铝产能方面,截止本周末,鲁证期货统计国内电解铝开工产能 3620.15 万吨(有修正),较上周增加 3 万吨,云铝海鑫、百矿苏源有增量。产能变化方面,截止本周新增产能 118.9 万吨,复产产能 6.2 万吨,减产产能 99 万吨。魏桥铝电待复产约 60 万吨,据悉东兴铝业有望启动复产,百矿有望加快投产。

(三)氧化铝:成交不活跃 贴水持续扩大

本周氧化铝价格下跌,但跌幅低于市场预期,市场现货买方成交心理价格至2900-2950 元/吨,三网报价仍坚挺 3000 以上,因成交稀少,近期氧化铝价格下跌主要是部分铝厂入市买货,带动价格快速回落,随着供应回升,后市价格仍将继续回落。山西地区三网均价报 3055 元/吨,较上周下跌 101 元/吨,广西地区三网均价报 3043 元/吨,较上周下跌 65 元/吨。

氧化铝开工方面,兴安化工有限公司检修完成,已达满产,焙烧炉也已经恢复。中铝华兴铝业因矿石短缺减产生产,仍维持开工产能为 100 万吨,预计 7 月恢复。中铝山西新材料有限公司于 3 月 20 日起因矿石短缺原因减产,目前开工产能为 190 万吨,恢复时间尚未确定。交口兴华科技因矿石供应原因进行减产的部分当前已全部恢复。中铝矿业有限公司受矿石供应影响进行减产,目前开工产能为 150 万吨,恢复时间未定。

矿石方面,目前山西地区含铝 60%,Al/SI=5.0 品位的铝土矿价格在 500 元/吨左右,河南地区近期矿石价格继续上涨,含铝 60%,Al/SI=5.0 品位的铝土矿价格在 470 元/吨左右。

预计氧化铝价格仍将继续回落,尽管山西地区前期因环保导致部分大厂减产、停产,产量有所下降,但海外供给增加弥补了国内产量的下降,近期海外价格持续暴跌,澳洲离岸 FOB 已跌至 328 美元/吨,到港仅 2800 元/吨左右,严重冲击国内氧化铝价格,因此本轮氧化铝价格大概率会回到暴涨前位置。

二、行情预测:利空因素仍未消化 G20 利好铝价反弹可做空

本周中美贸易局势出现转机,特朗普致电习近平主席愿意在日本 G20 会议上会晤,中美两国紧张的贸易关系将有缓和的预期,中国商务部表示正在准备会晤后的谈判,G20 会议将在下周 28-29 日在日本举行,若传出强烈利好消息,有助于刺激商品价格反弹以及人民币,G20 会议预期将主导价格波动的方向。

铝基本面方面,消费放缓、经济下行打压铝价,而氧化铝价格大幅度回落,削弱了电解铝的成本支撑,近期沪伦比大幅回落,或有资金助推,目前来看铝价利空因素还没完全得到消化,去库存仍维持比较好的水平、氧化铝价格仍然有大幅下降的空间。预计铝价维持震荡下行态势,G20 中美贸易谈判利好是逢高做空的比较的机会。

逻辑:消费放缓、氧化铝价格下跌等利空因素仍未完全消化,铝价短期仍然回调空间,G20 会议改善中美贸易紧张关系,利好风险情绪修复。

策略:主力反弹至 13900 元/吨附近可做空。

三、一周价格回顾

四、一周重点新闻

1.2018 年全球十大氧化铝生产商排行

2018 年全球十大氧化铝生产商(按照产量统计排序)依次是中国铝业(位次与上年持平)、魏桥集团(位次与上年持平)、美国铝业(位次与上年持平)、信发集团(位次与上年持平)、力拓加铝(位次与上年持平)、俄罗斯铝业(位次与上年持平)、锦江集团(位次与上年持平)、挪威海德鲁(位次与上年持平)、东方希望(较上年提升 1 位)、南拓 32(较上年下降 1 位)。特别说明南拓 32 是必和必拓在 2015 新成立的公司。

2. 5 月全球原铝日均产量为 71,000 吨

5 月全球(不包括中国)原铝产量增至 220.1 万吨,4 月修正后为 211.4 万吨。中国 5 月原铝产量预估为 308.7 万吨,4 月修正后为 295.8 万吨。

3. 2019 年 1-4 月全球原铝市场供应缺口为 14.3 万吨

2019 年 1-4 月全球原铝市场供应缺口为 14.3 万吨,而 2018 年全年供应缺口达到 96.6 万吨。1-4 月原铝需求量为 2033 万吨,全球原铝产量同比增加 1.3%。中国产量预估为 1,148.4 万吨,当前占全球总产量的 57%, 1-4 月中国表观需求量同比增长 7.9%,未锻造铝净出口量为 16.8 万吨。1-4 月铝半成品净出口量为160.6 万吨。

4.波斯尼亚铝冶炼厂正寻求战略合作伙伴

波斯尼亚铝冶炼厂 Aluminij Mostar 总经理周一表示,公司正在寻求一个战略合作伙伴,以避免破产,而由在伦敦上市的矿业及大宗商品交易商嘉能可牵头的一个财团表现出了兴趣。Aluminij 总部位于波斯尼亚南部城镇莫斯塔尔(Mostar),是这个巴尔干国家最大的出口商之一。多年来 Aluminij 一直处于困境,因氧化铝和电力价格高企使其债台高筑。

5.内蒙古蒙泰集团年产 20 万吨高新铝合金材料项目开工

6 月 18 日,内蒙古蒙泰集团有限公司年产 20 万吨高新铝合金材料项目在达拉特经济开发区开工,生产加工汽车制造、轨道交通、电子领域铝制产品。该项目是蒙泰集团与上海交大和鄂尔多斯三方合作,属于蒙泰达拉特 90 万吨/年铝板带项目的子工程项目,总投资 20 亿元,计划建设 8 条熔铸生产线及辅助设施。其中一期工程年产规模为 10 万吨,计划 2020 年建成投产。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!