其他频道

内容摘要:

宏观:专项债扩大基建融资杠杆作用提振市场信心

电解铝:去库降幅减半铝价延续下跌

氧化铝:成交不活跃价格延续僵持

行情预测:去库降幅显著放缓逢高可继续关注做空

逻辑:消费淡季,去库放缓,氧化铝价格下跌,削弱电解铝成本支撑;外部局势紧张,经济下行压力大,市场避险情绪较浓。预计短期价格继续震荡下行调整,不过沪铝升水结构打压做空力量,价格下行空间不大。

策略:逢高做空。

一、行情回顾

(一)宏观:专项债扩大基建融资杠杆作用提振市场信心

本周中东局势紧张和美国经济数据强劲助力美元强势重回97 点,国内经济下行压力依旧,5 月经济数据继续承压,基建稳增长政策加码。

周四,中东阿曼湾发生油轮受袭击事件,加剧地区紧张局势和市场避险情绪蔓延。周五,美5 月零售数据全面增长,此外制造业产出及消费者信心也基本符合预期,缓和了市场对美国二季度经济放缓的担忧,美联储降息预期有所下降,美元大涨。

上周,央行发布5 月金融数据,新增人民币贷款1.18 万亿,新增社融1.4 万亿,M2 同比增速8.5,数据基本与上月持平,企业融资需求依旧低迷,居民中长期贷款稳健,反映了房地产市场销售稳定。

周一国务院发布《关于做好地方政府专项债券发行及项目配套融资工作的通知》允许将专项债券作为符合条件的重大项目的资本金,放大了基建杠杆融资作用,市场信心受提振。不过,五月数据继续回落,固定资产投资累计同比增长5.6(前值6.1)、制造业投资累计同比增长2.7(前值2.5)、房地产投资累计同比增长11.2(前值11.9)、工业增加值同比增长5.0(前值5.4)、社会零售品总额同比增长8.6(前值7.2)。三大投资缺乏亮点,但房地产投资保持强劲,专项债杠杆提高有望刺激基建需求,贸易摩擦前景不明朗,预计未来基本面承压下行。

(二)电解铝:去库降幅减半铝价延续下跌

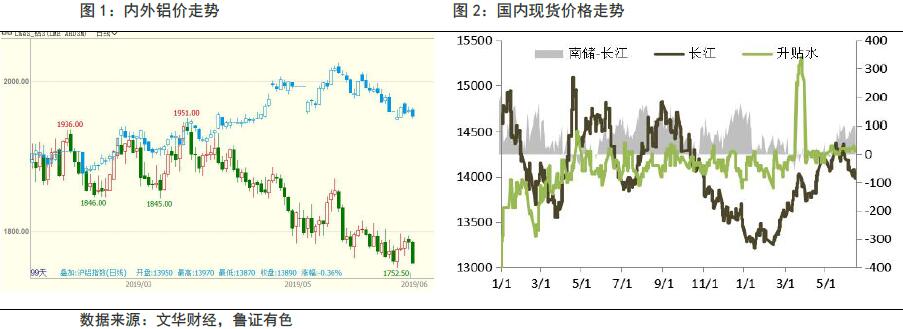

电解铝方面,本周铝价开始破位下行,现货跌破14000 元/吨关口,沪铝升水结构有所扩大,沪铝主力1908 合约最低至13840 元/吨,因去库存降幅减半,消费需求放缓,且经济下行压力未见调整预期。沪铝主力1908 合约周五收盘报13910 元/吨,较上周四主力1907 合约下跌40 元/吨;周五LME 三月铝收盘报1758 美元/吨,较上周五下跌2.5 美元/吨;周五长江现货报价13980 元/吨,较上周四下跌90 元/吨,对当月贴水25 元/吨,下跌15 元/吨。

消息方面,汽车产销继续回落。中汽协:中国5 月份乘用车销量同比下降17.4%,5 月份乘用车销量156 万辆。中国5 月份汽车销量报191 万辆,同比下降16.4%,5 月新能源汽车销量同比增长1.8%,1-5 月新能源汽车销量同比增长41.5%。山西出台2019 年蓝天保卫战行动计划,秋冬季山西地区氧化铝产能可能面临限产。

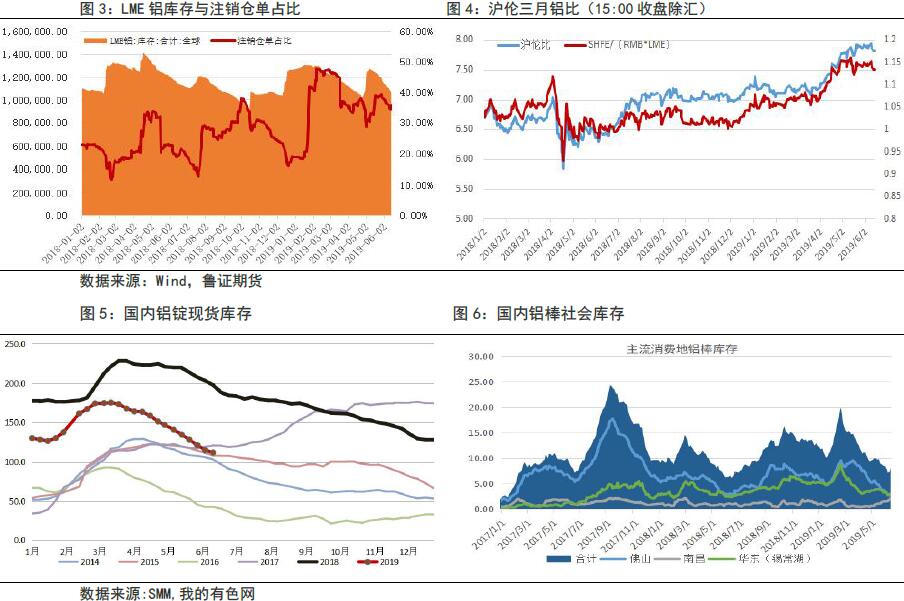

库存方面,13 日SMM 铝锭社会库存报111.8 万吨,环比上周减少3.0 万吨,降幅较上周下降3.4 万吨,年初至今减少18.4 万吨,较去年同期减少85.9 万吨,广东去库减少最为明显。13 日钢联铝棒库存报8.15 万吨,较上周同期增加1 万吨,各地均迎来大幅增加,广东增幅最为显著,江西库存压力最大。

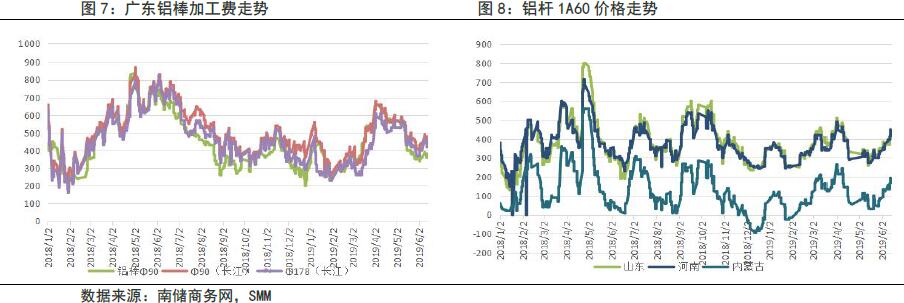

铝棒加工费方面,受消费淡季压力,加工费继续维持低迷,部分地区库存压力增加,加工费大幅下跌。广东市场加工费仍维持300-400 元/吨,江西市场210-250元/吨,较上周下跌60 元/吨,因江西市场库存大幅增加,大户大幅抛售现货,推动价格大幅下挫,无锡市场330-410 元/吨,较上周下跌30 元/吨,临沂市场送到410-450 元/吨,较上周下跌20 元/吨。

铝杆加工费方面,各地加工费开始触底反弹,特别是淡季期间部分产能关停,加上近期焦作市环保限产,推动加工费向上反弹。此外,特高压国网三季度旺季需求或可能启动,下游对铝杆需求提高促进加工费上扬。焦作市出台环保政策,要求焦作万方铝业自2019 年6 月至2019 年9 月低,同时停止向所有外协第三方涉及VOCs 限制类企业每日8 时—20 时提供铝水,向豁免类企业提供铝水需有审批备案材料。本次环保事件将会影响焦作万方下游的3 家铝杆企业合计7条铝杆生产线,其生产量预计减半,月产量影响约5000 吨。

电解铝产能方面,截止本周末,鲁证期货统计国内电解铝开工产能3617.15 万吨(有修正),较上周增加3 万吨,云铝海鑫、百矿苏源有增量。产能变化方面,截止本周新增产能115.9 万吨,复产产能6.2 万吨,减产产能99 万吨。魏桥铝电待复产约60 万吨,据悉东兴铝业有望启动复产,百矿有望加快投产。

(三)氧化铝:成交不活跃价格延续僵持

本周氧化铝价格开始微跌,跌幅小于市场现货询盘价,显示报价十分纠结,虚高氧化铝价格缺乏成交量支撑,铝厂采购意愿差。三网均价周五山西报3156 元/吨,较上周下跌8 元/吨,广西报3108 元/吨,较上周下跌4 元/吨。

氧化铝开工方面,国电投务川氧化铝项目脱硫焙烧炉点火成功,近期开始投料,预计8 月初开始产出;魏桥铝电启动沾化200 万吨氧化铝项目,近期新增100万吨氧化铝。兴安化工检修焙烧炉,开工产能下降约50 万吨至230 万吨,华庆铝业、交口信发等已停止出产品,华兴铝业和中铝山西新材料矿石短缺,仍未启动复产,预计近期启动。氧化铝近期开工恢复比较明显,信发减产较多,部分厂产量有所提升。

矿石方面,矿石价格持稳,主流交口、孝义地区含铝60%,铝硅比5.0 品位的矿石基本位于490-510 元/吨区间内裸价到厂依旧未能下滑,原平、平陆个别地区矿石价格较低,5.0 品位的矿石价格最低可以达到430 元/吨左右裸价到厂,但此价格矿石成交量不大,后续预计山西地区矿石价格依旧保持现状。当前河南地区含铝60%,铝硅比5.0 品位的矿石基本位于470 元/吨左右裸价到厂,个别价低者可以达到430 元/吨左右裸价到厂。南方广西地区近期连降大雨导致矿石开采以及发运受到一定程度影响,贵州地区则延续着稳定局势,前期的“抢矿”现象近期有所缓解,价格方面则波动不大。进口铝矾土近期维持现状,由于之后有个别地区将进入雨季所以局部港口港存近期保持上行趋势。

二、行情预测:去库降幅显著放缓逢高可继续关注做空

近期特朗普不断施压美联储,美联储开始向鸽派方向转换,迎合市场降息需求,下周美联储议息会议或释放更多降息声音,但7 月降息概率不高。由于贸易保护和外部经济放缓带来不确定性提高,经济前景的下行风险有所增加,欧洲多家机构下调德国经济增长预期,美欧经济增长前景仍不乐观。

国内汽车产销惨淡,年初扩大内需政策提振作用较小,基建投资未见大幅增长,政策属于雷声大雨点小,表明政府财政刺激意愿较小,坚持不搞大水漫灌,在当前外部环境恶化情况下,保持了政策的定力,政策恐难以改变市场下行的趋势,对市场的提振作用是短期的,下行探底并未为结束。

基本面方面,氧化铝价格下跌预期形成,北方市场询价低至2950 元/吨附近,显示氧化铝下跌压力、空间较大,且电解铝产能增长缓慢,氧化铝实际减量不多,市场缺口没有预期那么大,对氧化铝价格支撑作用愈发难以持续,但交易不活跃,价格仍显虚高。电解铝产能回升预期提升,而淡季消费放缓,去库存放缓,若魏桥铝电、东兴铝业复产,淡季过后去库存持续性、幅度没有预期那么高,对价格支撑弱。预计下周铝价继续下行调整。

逻辑:消费淡季,去库放缓,氧化铝价格下跌,削弱电解铝成本支撑;外部局势紧张,经济下行压力大,市场避险情绪较浓。预计短期价格继续震荡下行调整,不过沪铝升水结构打压做空力量,价格下行空间不大。

策略:逢高做空。

三、一周价格回顾

四、一周重点新闻

1.5 月份中国电解铝产量环比增加3.6%

2. 5 月份中国氧化铝产量环比减少3.7%

2019 年5 月份中国氧化铝产量约为555 万吨,环比减少约3.7%,同比减少约3.5%。今年1-5 月份中国氧化铝产量累计约为2,820 万吨,较去年同期增加约1.7%。5月份山东氧化铝产量约200 万吨;山西约156 万吨;河南约80 万吨;广西约56万吨;贵州约35 万吨。

3. 中国5 月未锻轧铝及铝材出口量53.6 万吨同比增长11.7%

据海关总署,中国5 月未锻轧铝及铝材出口量为53.6 万吨,出口量环比4 月增长7.63%,比去年同期增长10.52%。

4.俄铝拟发行熊猫债券为新建铝冶炼厂提供资金

据俄罗斯铝业一高层人士,该公司正计划发行熊猫债券和以卢布计价的债券,为公司旗下新建铝冶炼厂提供资金。该铝冶炼厂大约需要600 亿卢布(9.26 亿美元)资金,预计年底之前,这些资金料能筹措完毕。

5.巴西4 月份铝产量同比环比双下降

4 月份巴西原铝产量4.84 万吨,较2018 年同期下降19.7%,较三月份的5.02万吨下降3.6%。1-4 月,原铝产量累计19.54 万吨,下滑23.5%。2018 年全年产量为65.9 万吨。南美铝行业受到巴西铝产量下降影响。4 月份区域原铝产量同比下降20.4%至8.2 万吨。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!