其他频道

一、行情回顾

(一)宏观:美联储降息却显示鹰派声明 特朗普又挥舞 3000 亿 美元关税

本周宏观事件颇多,对市场情绪起伏扰动较大,美联储降息、中央政治局经济 工作会议、中美贸易谈判等接连传出意外。

国内方面,7 月制造业 PMI49.7、财新制造业 PMI49.9 均好于市场预期,继续处 于荣枯分界线以下,但降幅有所收窄。周二,中央二季度经济工作会议召开, 会议认为当前我国经济下行压力加大,要深挖国内需求,实施老旧小区改造等 措施稳定制造业投资,此外,强调不将房地产作为短期经济刺激的手段,在政 治高度加大对房地产调控,令市场比较意外。总体来说,上半年国内经济运行 平稳,超出了市场预期,并没有特别强烈的逆周期调整压力。

美联储 7 月议息会议如期降息 25 个基点,但美联储主席鲍威尔却声明降息仅是 政策的中期调整,对美国经济仍然是看好的,不代表是启动宽松周期。美联储 如期降息,却发出了鹰派观点,市场对下半年继续降息预期下降,美元大幅上 涨,金属价格承压回落。

本周中美贸易谈判在上海举行,按照近期美国干涉香港活动,中方在舆论上展 现了十分坚定的一面,表明不愿将贸易谈判带入更多政治纠纷。中美贸易谈判 结束后,特朗普意外宣布将 9 月 1 日将剩余 3000 亿美元中国商品加征 10%的关 税,市场哗然、避险情绪大幅上升,金属价格承压。不过,周五美国非农就业 放缓,加上中美贸易紧张局势再度升温,市场预期美联储降息概率有所回升。

(二)电解铝:美联储降息指引不及预期 美元强势打压金属回调

电解铝方面,本周沪铝受 LME 铝价拖累下跌,因美联储降息宽松政策指引不及 预期,美元大涨铝价承压回落,加上特朗普意外宣布对中国 3000 亿美元商品加 征关税,市场避险情绪上升,LME 铝价大幅回落,沪铝跟跌;此外,LME 铝库存 阶段性攀升,沪铝淡季去库存又受阻,削弱铝价坚挺支撑。不过沪铝跌幅下于 LME 铝,因中期去库存支撑。周五沪铝主力收盘报 13795 元/吨,LME 铝 15:00 报 1781.5 美元/吨,沪伦比 7.74 较上周同期上涨 0.11;周五长江现货铝锭报 13830 元/吨,较上周五下跌 110 元/吨。

消息方面,兴仁登高铝业后段 12.5 万吨 8 月初启动,计划 9 月中旬启动完毕, 将实现一期 25 万吨产能目标。

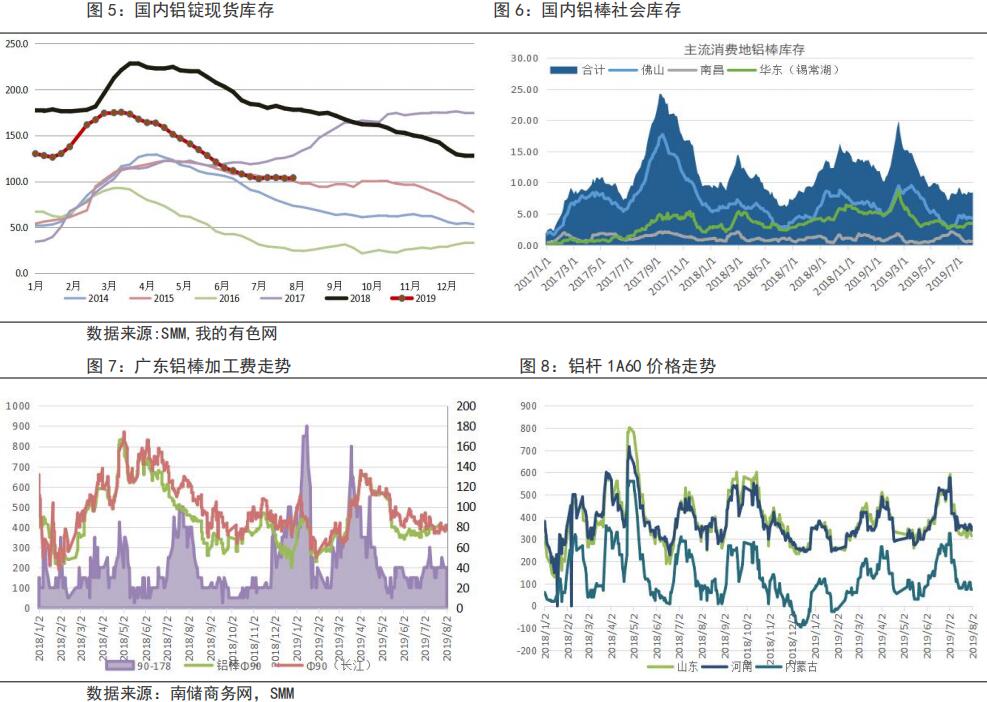

库存方面,截止至本周四,SMM 统计国内铝锭库存报 104 万吨,较上周四同期增 加 0.5 万吨,周内库存再度回到增长态势;钢联统计国内铝棒库存 8.4 万吨, 较上周持平,新疆农六师铝棒检修,检修周期 1-2 个月,预计增加铝锭产量 2 万吨左右,降低了淡季补库存压力。

电解铝产能方面,截止至本周末,鲁证期货统计国内电解铝开工产能 3674.4 万 吨,较上周增加 9.5 万吨,魏桥铝电复查、兴仁登高铝业和陕西美鑫继续投产。 截止目前,年内新增电解铝产能 143.5 万吨,减产产能 119 万吨,复产产能 51 万吨。

铝棒加工费方面,佛山、无锡持稳,江西、临沂下降。佛山市场铝棒加工费均 价在 370-410 元/吨;无锡铝棒加工费均价在 340-410 元/吨,较上周上涨约 20 元/吨;江西铝棒加工费送厂均价在 340-360 元/吨,较上周下跌 20-40 元/吨, 临沂铝棒加工费送厂均价在 360 元/吨,较上周下跌 40 元/吨。铝杆加工费持稳, 旺季订单基本结束,工厂主动提价意愿较低,山东铝杆加工费在 260-370 元/吨。

(三)氧化铝:氧化铝市场询货增加 国产矿石价格下调

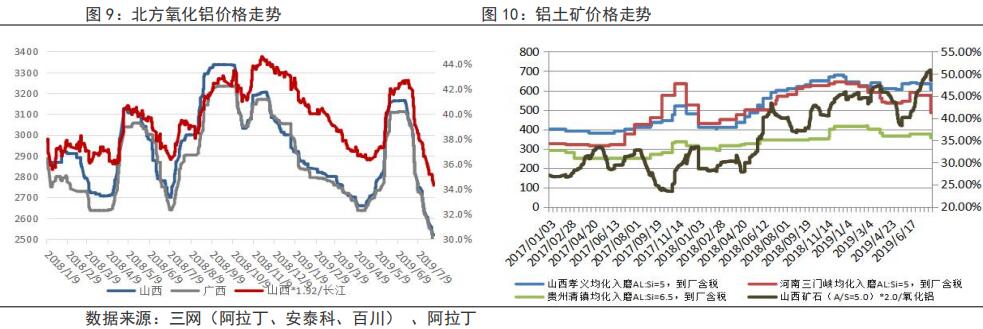

氧化铝方面,本周氧化铝价格继续下浮下跌,跌幅有所放缓,市场整体或已处 于下跌尾部阶段,尽管大量企业检修、减产,但是由于进口量大幅攀升,加上 前期过剩局面也才刚进入减产周期,市场供应相对充裕。不过,贸易商低价买 货热情有所上升,大厂挺价意愿愈发强烈。山西三网均价较上周五下跌 38 元/ 吨,跌破 2500 元/吨;广西三网均价较上周五下跌 60 元/吨。

氧化铝开工方面,本周新增减产企业有色汇源剩余一条生产线停产 40 万吨,企 业将进行生产线改造,适配进口矿石,中美铝业停产一条生产线 20 万吨,中铝 河南、华兴铝业压减产量,兴安化工检修焙烧等,近期新增变化不大。不过, 随着氧化铝价格继续下跌,预计将有更大规模的减产力度出现。据鲁证有色统 计,当前国内氧化铝开工产能 7155 万吨,较上半月减产约 240 万吨,考虑到化 学品氧化铝需求和 7 月份 16 万吨进口量,市场整体已基本处于平衡阶段。

矿石方面,随着氧化铝价格大幅下挫,近期河南、山西、贵州等地铝土矿价格 开始松动,北方的河南、山西地区国产矿石价格小幅回落,跌幅约为 30 元/吨, 特别是河南地区矿石价格下跌幅度最大。矿石价格下跌,很重要方面的原因是 供应保障不足,价格偏高,而进口矿石持续涌入河南、山西等地,冲击了国产 矿石需求;当前山西地区国产矿石含铝 60%,铝硅比 5.0 品位基本位于 430-500 元/吨裸价到厂。

目前市场对氧化铝市场的乐观情绪不高,上轮拉涨受伤贸易商不少,近期即将 投产的天桂铝业、国电投务川、交口信发等企业带来的潜在供应压力不小,整 体上升幅度预期也不大,难以激起买方市场信心,仍需等待进一步减产的释放 或主力入场买货,但近期明显买货询盘增加较多,已呈现出探底态势。

二、行情预测:缺乏强劲驱动 价格区间震荡

本周降息、中美贸易紧张局势等对市场情绪扰动较大,且都是利空作用居多, 下周随着情绪的释放,预计下周铝价将有所回稳,但仍将维持窄幅区间震荡走 势,因经济下行压力,需求表现疲软,而供给仍然有限,中期有去库存支撑。

从基本面来看,氧化铝仍然偏弱,因市场减产规模不足,难以扭转市场基本面 及预期,氧化铝价格下跌并没有拖累铝价回落,但制约铝价反弹的空间。中期 来看观察,尽管 4 季度有着大量投产预期,但由于供需存在一定的时间错配, 9-10 月份去库存有一定预期支撑,此外,中央经济工作会议把实施旧改成为稳 定制造业投资的抓手,预计下半年需求将有所企稳回升。

逻辑:淡季基本面变化有限,中期去库有支持,经济下行压力,需求疲软,铝 价反弹乏力,预计铝价维持窄幅区间震荡。

策略:主力 13600-14000 区间操作。

三、一周价格回顾

四、一周重点新闻

1.特朗普称对中国 3000 亿美元加征 10%的关税

美国总统特朗普 1 日在推特上写道:“贸易谈判仍在继续,在谈判期间,美国 将于 9 月 1 日开始,对剩余的 3000 亿美元来自中国的商品和产品加征 10%的关 税,这不包括已对 2500 亿美元的中国商品征收 25%的关税。

2.2019 年 1~6 月份中国铝合金车轮出口情况综合简析

据中汽协,2019 年 1~6 月份,中国铝合金车轮出口额 20.05 亿美元,同比减少 12.7%,出口数量 4411 万只(按 10kg/只计算),同比减少 6.5%;出口厂商 1184 家。其中:出口≥5 万只公司 78 家、≥10 万只公司 58 家、≥20 万只公司 35 家、 ≥50 万只公司 14 家、≥100 万只公司 8 家、≥300 万只公司 3 家、≥800 万只 公司 1 家。

3.遵义铝业 25 万吨电解系列 85 高纯铝产量取得新突破

7 月份,遵义铝业股份有限公司 25 万吨电解系列“85 高纯铝”(原铝含量在 99.85% 以上高纯铝)电解槽取得新突破,运行量达 220 台以上,比去年同期提升了 160 台,产量达到产能 80%左右,实现每年降低生产成本近 600 万元。

4.遵义铝业 25 万吨电解系列 85 高纯铝产量取得新突破

7 月 27 日,中铝贵州分公司“退城进园”合金化项目首条高端合金棒生产线正 式进铝投产,并一次浇铸成功,生产出第一批产品。至此,原计划 10 月份建成 的合金化项目首条生产线,在贵州分公司和参建各方的共同努力下,提前两个 多月实现投产。

5.巴林铝业二季度产量 30.6 万吨,同比增长 21%

据世铝网,巴林铝业第二季度产量 305,727 吨,较上年同期增长了 21%。同时 Ali al Baqali 将取代 Tim Murray 任公司首席执行官,8 月 1 日生效。目前公 司 6 号线已完成扩建的 96%,预计未来几周即可投入生产。巴林铝业 1971 年以 产能 12 万吨/年开始投入生产,到 2018 年产能达到 100 万吨/年。预计 6 号线 扩建完成后会再增加 54 万吨产量,将总产能提升至 150 万吨/年。

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!