其他频道

基本面概况

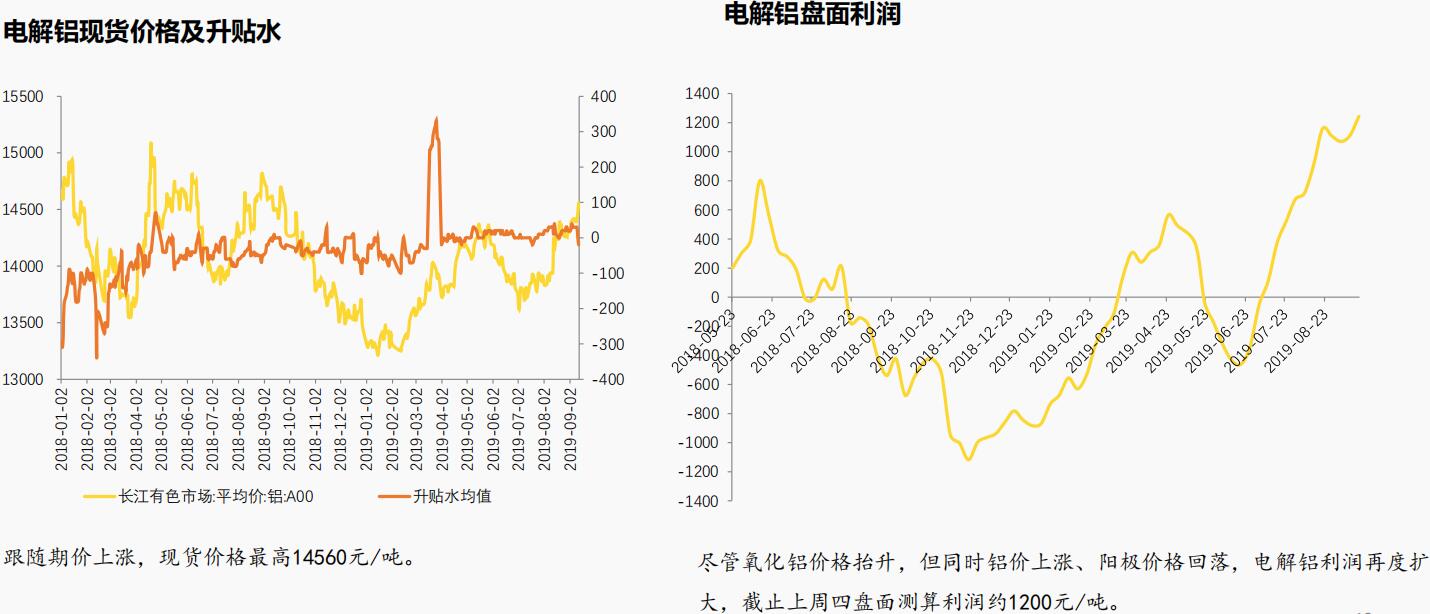

成本端:上周氧化铝价格继续小幅上涨,但上涨势头有所减弱,各地三网均价周涨幅为11元/吨。近期供应端的压力略有增加,根据阿拉丁的统计数据,截止中秋节前全国氧化铝运行产能6955万吨,开工率82.14%,较上月底的80.7%出现回升。但同时值得注意的是,目前河南和山西地区的环保仍在持续,对冲供应增加的部分压力。因此总的预计,在国庆前环保干预下,氧化铝价格仍将维持温和态势。远期供应增加预期下,压力较大。

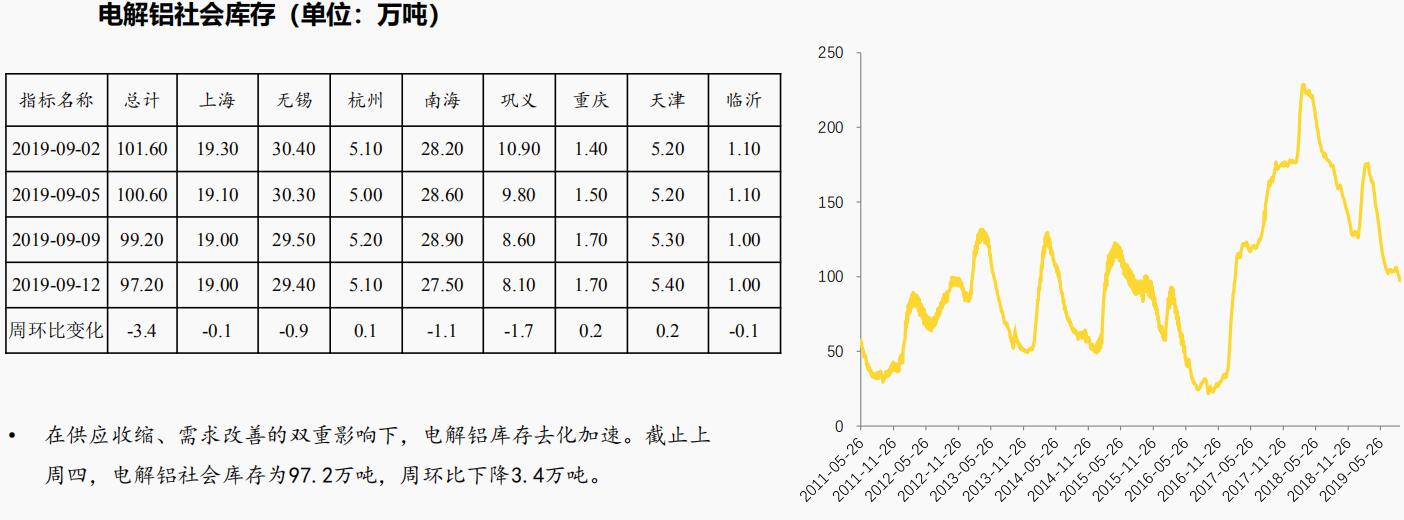

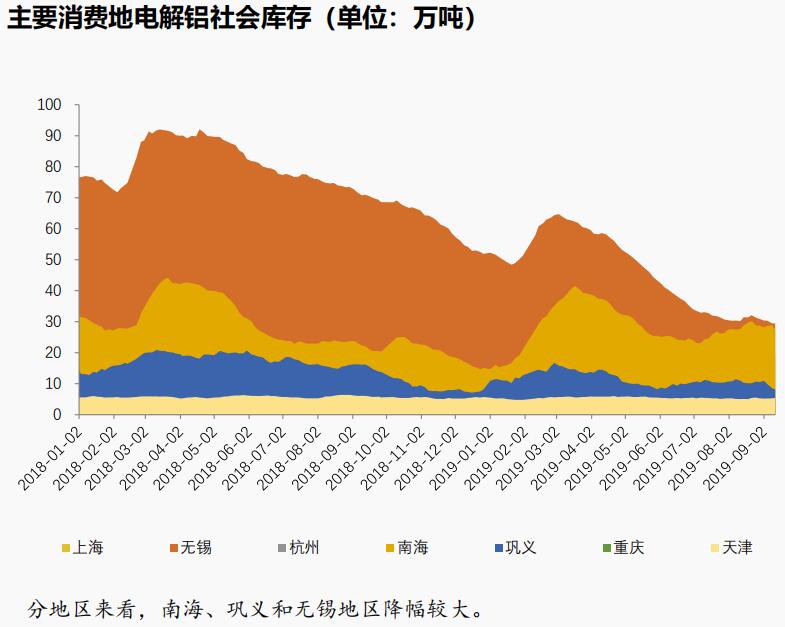

供需面:供应方面,我们维持之前的判断,认为短期内魏桥和新疆信发前期意外停产产能全部复产的可能性不大,同时其他复产产能量级较小,且有在9月后半月至国庆期间环保因素,即使高利润刺激,预计剩余待投复产产能投产进度也会放缓。据了解,云南、四川地区原定于9月份投产的产能纷纷推迟投产,因此短期供应端压力不大。消费端:进入金九银十,终端消费稍有改善。在供需两方面共同作用下,电解铝库存去化加速,截止上周四,SMM统计的铝锭库存为97.2万吨,周环比下降3.4万吨,降幅扩大,预计短期内去库仍将延续。

宏观面

国内:上周公布金融数据显示,M2增速企稳,8月末,M2余额193.55万亿元,同比增长8.2%,增速比上月末高0.1个百分点,与上年同期持平。货币政策逆周期调控力度加大,此外,降准落地,释放流动性9000亿。后续关注投资落地情况,预计政策影响下,对消费有所提振。

国外:9月12日,欧洲央行宣布将存款利率从-0.4%下调10个基点至-0.5%;同时重启QE(量化宽松政策)。本周关注美联储议息会议动态。

中美贸易:上周中美双方互释善意,经贸僵局有所缓和。

本周观点及操作建议

综上,预计本周铝价仍将偏强运行,价格重心继续缓慢上移。操作上前期多单继续持有,需要注意铝价高位下,卖保资金影响情况,做好盈利保护。

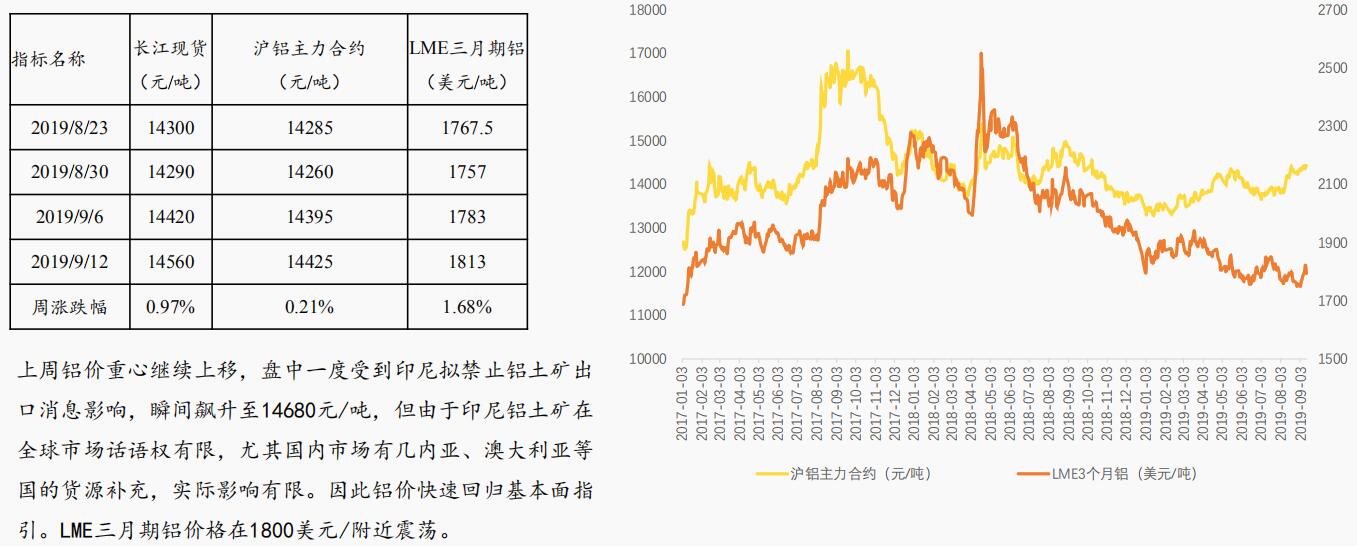

上周铝价回顾

(责任编辑:简儿)

此信息仅供参考,据此入市,风险自担!